一 : 解读电子商务数据分析公司Sumall 近期融资150万美元

让其他公司给那些因特网最大的玩家去做所谓的“大数据”吧。纽约的SUMall公司, 想要把“小而美”的数据带给每一个人。这家由前Squarespace(个人网站定制网站)的CEO Dane Atkinson和其同伴在2011年11月成立的公司,主要是为在线的中小企业提供实时数据服务。对Atkinson来说,这件事的不仅帮助了个体工商户,也有利于营造一个公平竞争的整体环境。

“数据的本质已经从像冰一样固态的转变为可流动的。”Atkinson解释道,“当它是静态的,人们能够很好地跟踪数据并依此做出决策。但现在,只是那些最大的公司才具备分析这些由人们创建的大数据的能力,进而利用其优势。”由此,给普通人和中小企业主提供让数据变得清晰和易于处理的工具,让他们真真切切地感受到数据的影响,成为大势所趋。不久前,bukop.com就介绍过Datahero(旨在消弭大数据同普通用户之间的鸿沟),今天推介的Sumall也是打着“武装中小电商企业”的旗号,那它有何不同之处呢?

Sumall的平台可以通过桌面、iphone及andro访问,它把大量的数据通过可视化形式展现,使得它们直观、易于阅读。同时,在与Shopify、PayPal和Magento(易趣和亚马逊正在使用)电子商务合作伙伴和支付系统合作的Sumall,用户只需要点击几下即可完成账户集成工作。处于运作状态的SumAll,能够快速分析实时数据,然后用一个社交媒体式的“新闻订阅”给用户提供简洁分析和见解,比如一个月当中消费额最高的天数,或者是老客户在网站上花费时间越来越少这个令人沮丧的事实。此外,通过Sumall,客户还能够深入挖掘税收、发货和出售量等数据,甚至是根据不同标准对客户进行排序分析。

在Sumall出现之前,人们已经在使用各种简单工具来跟踪数据,分析趋势,进而做出相应的购买决策。比如通过谷歌分析工具,商人们可以知道他们的网站点击和访问的具体情况;通过类似Shopify 和 Etsy(手工艺在线销售平台),他们可以收到基本的 销售和资金流动的数据;大一点的网站或许有自己内部的数据科学小组,或者选择和大的数据公司合作,这其中包括从Adobe的 Omniture(网络流量监控数据工具), Google 的“溢价分析”工具,以及布鲁克林的Custora 和旧金山的GoodData 两家创业公司。

Sumall的不同之处,按照Atkinson的说法,是“第一个定位于中小企业,将和它们相关的商务数据整合到一个平台,从而覆盖不同的数据集(如两个不同的时间段的收益、网站访问量或销售数据),来帮助小企业主做出商业决定”。在Sumall的规划里,一切类型的数据都可以被插入,并将他们将在接下来的接个月内推出多种定价方案的收费订阅项目来提供高级功能和见解。

鉴于Sumall能够监视成千上万的店铺事务, 它就可以提取所有种类的营销趋势和“小黄金法则”,比如何时当给折扣或提供免费送货),并将开始发布的最佳实践和见解。

成立半年多时间的Sumall公司,已经给相当多的公司提供了数据服务。目前,已经有超过3000家电子商务加入,带来了大约3.3亿美元的数据收益。这个月,由著名风险投资公司Battery Ventures牵头,included Wellington Partners、 Matrix Partners 和 General Catalyst Partners等为Sumall注入150万元种子期融资。

网站:https://sumall.com/tour

作者:Cheer任艳飞

文章来源:商业不靠谱

二 : 财税[2009]59号解读:股权收购—上市公司案例分析

2009年4月30日,财政部和国家税务总局联合下发了(财税[2009]59号)(以下简称《通知》),为实施新企业所得税法后的企业重组业务的企业所得税处理提供了框架式指导,并自2008年1月1日起生效。本文试通过一个上市公司的具体案例,对《通知》中规定的股权收购业务的涉税处理做一探讨。

(www.61k.com]一、什么是股权收购

根据《通知》的有关规定,股权收购是指一家企业(以下简称收购企业)购买另一家企业(以下简称被收购企业)的股权,以实现对被收购企业控制的交易。收购企业支付对价的形式包括股权支付、非股权支付或者两者的组合。需要注意的是,《通知》所说的股权收购的目的是为了实现控制,凡不以控制为目的的股权转让,均不在此例,其意应等于会计准则中的“控股合并”。

二、股权收购的所得税处理方式

(一)一般性税务处理

《通知》第四条第三款规定,股权收购一般应按以下规定处理:1.被收购方应确认股权转让所得或损失;2.收购方取得股权的计税基础应以公允价值为基础确定;3.被收购企业的相关所得税事项原则上保持不变。

(二)特殊性税务处理

如果同时符合以下5个条件:

1.具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的;

2.被收购的股权不低于被收购企业全部股权的75%;

3.企业重组后的连续12个月内不改变重组资产原来的实质性经营活动(经营的连续性);

4.收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%(权益的连续性);

5.企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

则可以选择按以下规定处理(即暂不确认股权转让的所得或损失):

1.被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定;

2.收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定;

3.收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。

三、四川双马发行股份购买资产案例分析

(一)相关资料

2008年9月,四川双马(SZ.000935)发布重大重组预案公告称,公司将通过定向增发,向该公司的实际控制人拉法基中国海外控股公司(以下简称拉法基中国)发行 36,809 万股 A 股股票,收购其持有的都江堰拉法基水泥有限公司(以下简称都江堰拉法基)50%的股权。增发价7.61元/股。收购完成后,都江堰拉法基将成为四川双马的控股子公司。

都江堰拉法基成立时的注册资本为856,839,300元,其中都江堰市建工建材总公司的出资金额为 214,242,370 元,出资比例为 25%,拉法基中国的出资金额为642,596,930 元,出资比例为75%。

根据法律法规,拉法基中国承诺,本次认购的股票自发行结束之日起36 个月内不上市交易或转让。

(二)相关的企业所得税处理分析

1.业务的性质

此项股权收购完成后,四川双马将达到控制都江堰拉法基的目的,因此符合《通知》规定中的股权收购的定义。

2.企业所得税政策的适用

尽管符合控股合并的条件,尽管所支付的对价均为上市公司的股权,但由于四川双马只收购了都江堰拉法基的50%股权,没有达到75%的要求,因此应当适用一般性处理:

(1)被收购企业的股东:拉法基,应确认股权转让所得。

股权转让所得=取得对价的公允价值-原计税基础=7.61×368090000-856839300×50%=2372745250元

由于拉法基中国的注册地在英属维尔京群岛,属于非居民企业,因此其股权转让应纳的所得税为:2372745250×10%=237274525元

(2)收购方:四川双马取得(对都江堰拉法基)股权的计税基础应以公允价值为基础确定,即:2801164900元(7.61×368090000)。

(3)被收购企业:都江堰拉法基的相关所得税事项保持不变。

如果其它条件不变,拉法基中国将转让的股权份额提高到75%,也就转让其持有的全部都江堰拉法基的股权,那么由于此项交易同时符合《通知》中规定的五个条件,因此可以选择特殊性税务处理:

(1)被收购企业的股东:拉法基中国,暂不确认股权转让所得。

(2)收购方:四川双马取得(对都江堰拉法基)股权的计税基础应以被收购股权的原有计税基础确定,即428419650元(856839300×50%)。

(3)被收购企业:都江堰拉法基的相关所得税事项保持不变。

可见,如果拉法基中国采用后一种方式,转让都江堰拉法基水泥有限公司75%的股权,则可以在当期避免2.37亿元的所得税支出。

三 : 公司财务报表解析

1、买股票就是买公司!买公司,就要了解和熟悉这家公司。

2、公司的财务报告,就是对公司整体经营状况的基本而全面的描述。看懂财务报表,是理解公司基本面及其变化的精髓和核心。

3、巴菲特如是说:

“会计是商业的语言”

“你必须了解会计学,并且要懂得其微妙之处。它是企业与外界交流的语言,1种完美无瑕的语言。如果你愿意花时间去学习-学习如何分析财务报表,你就能够独立地选择投资目标”

“当经理们想要向你解释清楚企业的实际运行情况时,可以通过会计报表来进行。但不幸的是,当他们想弄虚作假时,起码在一些行业,同样也通过会计报表来进行。如果你不能辨认出其中的差别,那么就不必在资产管理行业混下去了”

“我阅读我所关注的公司年报,同时,我也阅读它的竞争对手的年报,这些是我最主要的阅读材料。”

“有些人喜欢看《花花公子》,而我喜欢看公司年报”

4、连财务报表都看不懂的投资者,千万不要欺骗自己欺骗别人,说你是“基本面投资者”或者是“价值投资者”!!

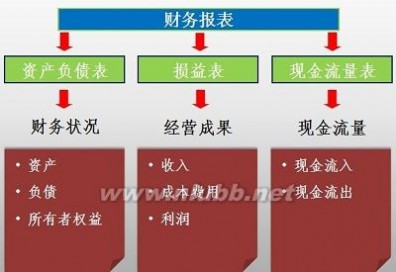

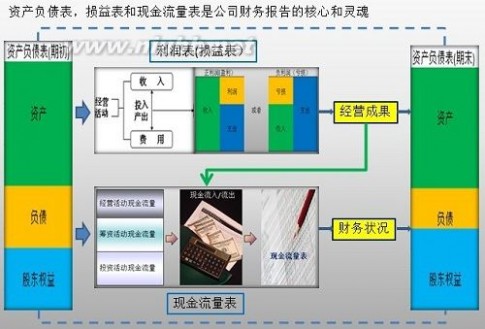

通过财报阅读和分析:我们可以知道公司偿债,运营,风控,成长,盈利等情况!

1.公司家底

—可以把公司资产负债表理解为医生对1个人的健康诊断表,它能帮助我们认识1个公司是否有良好的财务健康状况。它可以揭示1个公司是否强壮,如果强壮,能否持续下去;如果不强壮,造成其虚弱的原因在哪里。—具体来说,公司的资产负债表,表明了1个企业拥有什么(资产),欠别人什么(负债)以及从拥有的资产中的偿清欠别人的后所剩下的(净资产)。—关于资产负债表,一定要记住如下恒等式:资产负债表,资产=负债+净资产(股东权益)

资产:公司目前拥有什么资产,包括流动资产和股东资产

负债:公司欠别人的钱:流动负债和非流动负债

流动资产:现金及其等价物+ 短期投资 + 应收账款 + 存货+ 其他

1、当我们讨论公司应急能力时,最重要的是流动资产。

3、应收帐款过大是可能出现问题的信号。

4、应收帐款增长率与销售收入增长率对比是判断回收帐款能力的好办法。

固定资产:固定投资 + 投资 + 无形资产(商誉)+ (土地+ 厂房+ 设备,累计折旧)

负债:流动负债和非流动负债

流动负债=应付账款 + 短期借款或短期应付款+ 应付所得税

非流动负债=长期借款等项目(一年以上)

我们看看奇虎的2012Q3资产负债表:

资产=负债+净资产=公司家底(百万美元) | 2012 Q3 |

Assets资产 |

|

Period End Date | 09/30/2012 |

流动资产:现金及其等价物+短期投资 + 应收账款 + 存货+其他 |

|

Cash and Short Term Investments(现金及现金等价物) | 319.3 |

Total Receivables, Net(应收账款(应收帐款过大是可能出现问题的信号 | 0 |

Total Inventory | 0 |

Prepaid Expenses(待摊费用 | 22.28 |

Other Current Assets, Total(其他流动总资产 | 1.49 |

Total Current Assets 总流动资产 | 392.48 |

固定资产: |

|

Property/Plant/Equipment, Total - Net(财产/工厂/设备 | 52.88 |

Goodwill, Net(商誉 | 4.59 |

Intangibles, Net(无形资产 | 8.52 |

Long Term Investments(长期投资 | 30.17 |

Note Receivable - Long Term(应收票据—长期 | 0 |

Other Long Term Assets, Total(其他长期总资产, | 26.9 |

Other Assets, Total(其他资产) | 0 |

Total Assets总资产 | 515.54 |

Liabilities and Shareholders' Equity(负债和股东权益 |

|

流动负债=应付账款+ 短期借款或短期应付款+应付所得税 | |

Accounts Payable(应付帐款 | 5.86 |

Payable/Accrued | 0 |

Accrued Expenses(应付费用 | 31.94 |

Notes Payable/Short Term Debt(应付票据/短期债务 | 0 |

Current Port. of LT Debt/Capital Leases(长期债务/资本租赁) | 0 |

Other Current Liabilities, Total(其它流动负债 | 24.26 |

Total Current Liabilities(流动负债合计 | 62.06 |

非流动负债=长期借款等项目(一年以上) | |

Total Long Term Debt(总长期债务 | 0 |

Deferred Income Tax(递延所得税 | 0.46 |

Minority Interest(少数股权 | 1.62 |

Other Liabilities, Total(其他负债 | 5.84 |

Total Liabilities总负债 | 69.98 |

股东权益变动表 | |

Redeemable Preferred Stock(可赎回优先股 | 0 |

Preferred Stock - Non Redeemable, Net(优先股——非可赎回 | 0 |

Common Stock(普通股 | 0 |

Additional Paid-In Capital(追加股本,附加资本 | 0 |

Retained Earnings (Accumulated Deficit)留存收益(累积赤字) | 0 |

Treasury Stock - Common(库存股份 | 0 |

ESOP Debt Guarantee(ESOP债务担保 | 0 |

Unrealized Gain (Loss)(未实现收益(损失) | 0 |

Other Equity, Total(其他权益,总 | 445.27 |

Total Equity(所有者权益合计(净资产)=总资产-总负债 | 445.56 |

Total Liabilities & Shareholders’Equity总负债与股东权益 | 515.54 |

Total Common Shares Outstanding总普通股 | 174.5 |

Total Preferred SharesOutstanding总优先股 | 0 |

2.公司收入:利润表,是否高收入

利润表,解释1个公司在一定的时期内(通常指1个会计区间,如季度,半年度,年度)收入有多少,开支有多少。收入减去开支,就是利润:利润=收入-开支(开支,按照类型通常又分为成本和费用)每股收益=利润/股本,这个概念是利润表中最重要的概念。一般公式如下:毛利= 收入(销售收入) - 销售成本(产品进货价,销售员工资等)

费用= 销售和管理费用+ 研发费用 + 其他费用

营业收入(营业利润) = 毛利 - 费用 =收入 - 销售成本-费用

利息和税收

净利润 = 营业收入 - 利息和税收

(可能还包括非经营性损益=一次性费用或者一次性收益)

我们看看奇虎 2012Q3的利润表:

(百万美元) | 2012 Q3 | ||

利润表 |

| ||

Period End Date | 09/30/2012 | ||

收入= 销售收入 +其他收入 | |||

Revenue收入(销售收入) | 84.04 | ||

Other Revenue, Total其他收入 | 0 | ||

Total Revenue 收入 | 84.04 | ||

销售成本: | |||

Cost of Revenue, Total 成本(直接创造收入的有关费用) | 7.9 | ||

GrossProfit毛利=收入(销售收入)-销售成本(产品进货价,销售员工资等) | 76.14 | ||

费用 | |||

Selling/General/Administrative Expenses, Total销售/日用开支/行政费用(营销费用+管理人员工资) | 22.44 | ||

Research & Development 研发费用 | 41.48 | ||

Depreciation/Amortization 折旧/摊销 | 0 | ||

Interest Expense (Income), Net Operating利息费用(收入),净营业 | 0 | ||

Unusual Expense (Income) 非经营性损益(费用/收入) | 0.16 | ||

Other Operating Expenses, Total (其他营业费用) | 0 | ||

Operating Income(营业收入/营业利润 )营业利润=收入-减去总的费用成本 | 20.12 | ||

Interest Income (Expense), Net Non-Operating利息收益(费用),净营业外 | 0 | ||

Gain (Loss) on Sale of Assets 出售资产获得(损失) | 1.28 | ||

Other, Net 其他 | 0.05 | ||

Income Before Tax 税前利润=收入-成本-费用 | 16.15 | ||

Income Tax - Total 所得税 | 1.5 | ||

Income After Tax 税后利润 | 14.15 | ||

Minority Interest 少数股东权益 | 0.21 | ||

Equity In Affiliates 附属公司权益 | -1.93 | ||

U.S. GAAP Adjustment 美国会计准则调整 | 0 | ||

Net Income Before Extra. Items 除额外项目的净收入 | 12.93 | ||

| 0 | ||

Net Income 净利润 | 12.93 | ||

3.公司质量:现金流量表。质量是否优厚,公司创造价值的试金石。别只顾加速,却忘了油箱没油

现金流,对于公司的重要性,就像血液对于人之生命的重要性一样。人的生命,离开了血液的循环,将会结束,同样,1个企业,如果现金流枯竭了,或者不循环了,也一样会停止运转。

现金流量表:反映企业在一定时期内现金收入和现金支出情况的报表(通常是在1个会计周期内,如季度,半年度和年度内)

现金流量表等式:现金流入—现金流出 = 净现金流量

在企业的运转过程中,通常有3类活动会产生现金的流动(流入或者流出):经营活动,投资活动,筹资活动。现金流量表记录了这些活动的现金流动。

现金+非现金资产 = 负债 + 净资产 =资产

经营活动现金流:

净利润

对包括在净收益中非现金项目的调整:

折旧和无形资产摊销(不是现金费用,要把其加入净利润里。经营活动发生的流量表)

递延所得税计提

资产和负债变化:

应收收款增加(或减少)-》现金流量减少(增加)

存货增加(或减少)

应付账款和其他负债增加(减少)-》现金流量增加(减少)

其他:其他流动资产 + 其他资产 + 其他负债

投资活动现金流:

收购(收购土地房产设备等)

出售资产(收购土地 房产 设备等)

其他投资活动现金流

筹资活动现金流:

购买和偿还短期债务

购买和偿还长期债务

购买和销售股票

派发股息

其他筹资活动现金流

最后计算现金及其等价物

看看奇虎360 2012Q3的现金流量表:

(百万美元) | 2012 Q3 | |

Period End Date | 09/30/2012 | |

经营活动现金流(主要关注) |

| |

Net Income/Starting Line 净利润 | 0 | |

Depreciation/Depletion 折旧/损耗 | 9.52 | |

Amortization (无形资产)摊销 | 0 | |

Deferred Taxes 递延所得税 | 0 | |

| 40.4 | |

| 1.1 | |

Cash from Operating Activities 经营活动现金流净额 | 78.76 | |

投资活动现金流 |

| |

Capital Expenditures 资本支出(在固定资产的购置、增加、改良或寿命的延长方面的支出); | -67.07 | |

| 0 | |

Cash from Investing Activities 投资活动现金流净额 | -76.52 | |

融资活动现金流 |

| |

Financing Cash Flow Items 融资项目现金流 | 0 | |

Total Cash Dividends Paid 总现金股利支付(派息,支付红利) | 0 | |

Issuance (Retirement) of Stock, Net 发行(购买)的股票,净 | 2.09 | |

Issuance (Retirement) of Debt, Net 发行(偿还)的债券,净 | 0 | |

Cash from Financing Activities 融资活动现金流 | 0 | |

Foreign Exchange Effects 外汇的影响 | 0.07 | |

Net Change in Cash现金的净值变化 | 4.4 | |

4.4 | ||

Net Cash - Beginning Balance 净现金-期初余额 | 343.73 | |

Net Cash - EndingBalance 净现金——期末余额 | 348.02 | |

现金流的增加(减少) |

3大基本报表的关系:

1.公司成长性:公司成长有多快,成长性的来源是什么以及是否可持续

收入同比增长率和利润增长率

成长的质量:现金流和营业利润增长率

成长是否可持续性

2.公司收益效率:公司的投资产生怎样的回报

净资产收益率=净利润/ 所有者权益,衡量盈利的指标

资产收益率=净利润/资产

自由现金流 = 经营性现金流 - 资本性支出,给予公司融资的弹性

3.财务健康和风险负担:财务根基是否牢固,以及负面因素有多少?

资产负债率=负债/ 总资产 <= 50% 风险是否低。

流动比率=流动资产/流动资产

流动比率比率越高,表示流动负债受偿的可能性越高,短期债权人越有保障,

其风险底线是>=1

注意事项

1、对依赖收购保持成长公司要保持警惕性。2、盈利增长时间大于销售增长。可能是人造增长的信号。一定要弄清原因。3、净资产收益率是很好的旨标。但要注意负债推高净资产收益的情况。对一家非金融类公司,在没杠杆的情况下,达到10%以上最佳。4、自由现金流是检验负债安全性的工具。5、太高的杠杆既可以带来高收益,也可以带来高风险。6、买股票前,应考虑可能遇到的风险。4.管理能力:管理能力如何?是否为股东的利益着想?

销售净利率 = (成本- 收入)/收入

-----------------------------------------------------------------------------

5. 潜力:预收款项

6.发展空间:销售毛利率=(销售收入 -成本)/销售收入,空间高?

7. 现金:自由现金流。

8.护城河:客户转换成本等。

本文标题:上市公司财务报表分析与解读-解读电子商务数据分析公司Sumall 近期融资150万美元61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1