一 : 傻A与傻B的故事

傻A与傻B的故事

(本故事根据真人真事改编,如有巧合纯属雷同)

“傻A:我们明晚吃啥?傻B:炸鸡翅,4个,切开!傻A:切开有8个,太多了,吃不完,还是不切吧,这样只有4个,比较少点。(www.61k.com]”

“傻A:老公,借你剃须刀用一下。傻B:哦,你用剃须刀干嘛?傻A:这鸡翅好多毛啊!”

????????

傻A与傻B原本是高中同学,据其同班的知情人透露,此两傻高中时便已互生情愫、暗生爱恋,属于完全符合老师家长乃至校规校纪所明令禁止的那类:陷入“早恋误区”的“问题儿童”。傻A长得有点帅,但帅得有点傻;而傻B长得有点傻,但傻得又有点漂亮的可爱??就是这样的两傻蛋,在高考后的第一个大学假期便开始密谋着要将他们那不可告人的“小秘密”从地下转到公众的视野来晒太阳了!!他们选择了一个高调到让我们所有人人都想象不到的方式向我们这群依旧还被蒙在鼓里的傻CDEFG??们公开了他们那“未曾示人”的“暧昧”关系存的在!(旁听到此为止,接下来的便是本人的亲眼所见,证据确凿啊!!)

在那个阳光明媚、新年未过但又有点冷风萧瑟的午后,当我们一群原本从同一个教室出来但又被莫名其妙稀里糊涂划分成师兄师姐和师弟师妹两个派别的“老同学”,扯着刚在麦克风前鬼吼鬼叫弄得沙哑的嗓子从那个忘了叫什么来着的KTV包厢出来,正漫无目的在那个我们曾经混得熟的不能再熟的小城街道瞎逛时,才突然发现一个让我们当时在场的所有人到现在都还无法弄清楚到底是怎么回事的奇特现实——傻A与傻B谈恋爱了!!

事情的经过始末是这样的:话说当时我们这群傻CDEFG??们正在一处叫新风街的暗无天日的巷子里群遛,来到一处现在也忘了叫什么名字来着的游戏机室门前时有人发现了一个即将令我们所有的人那一整天都无法平静的问题——傻A与傻B同时失踪了!!!就是这一伟大的发现开始了我们那一整天颇为曲折神奇的情感认知与心理感受历程。以下为案情发展的详细经过。

当我们所有人都发现这一问题时,据说是“略为知情”的傻C做了如下的解释:“他们回家了。”至于他们到底什么时候回的,是不是一起回的,是分别各自回各自的家,还是一起回某一个人的家等这些艰深复杂的问题我们都没有去细想。(请诸位看官莫要见怪我们当时的粗心大意,皆因我们这群人都是刚刚从高考的牢笼中解放出来的,好不容易才有机会让大脑的神经放松一下,哪里还有逼自己去思考这些艰深晦涩、复杂难懂的问题的道理!!)因此,关于傻A和傻B双双失踪的问题很自然便被我们抛诸了脑后??

漫无目地在小城的大街小巷以及曾经把我们当畜生圈养的校园瞎逛了许久之后,我们这群大小傻中便有人提议说要回去我们的新母校看看,也正好在这个时侯我们之中唯一的那位“略为知情”者傻C“师姐”接到了来自傻B之父的电话,说是要找我们那位“已经先行回家”的傻B同学,叫她早点回家??也不知道我们的傻C“师姐”到底是怎样和那位“B爸爸”交代的,而我们剩下的这群傻DEFG??们都不约而同的在心里头冒出了这样的问号:“where are they go?”&“what the hell are they doing? ”。(以下所记述与事实有些少出入,乃为了烘托主题,安排情节的需要)正当我们为这些问题努力思考着的时候,我们熟悉的不能再熟悉的6路公共汽车到了。所以我们都只能带着这样几个足以让我们绞尽脑汁的问题上了公车往母校的方向而去??

假期的公车真的很舒服,特别是坐在靠窗的位置上更是可以尽览沿途风物习俗、人间百态,全没了往日里放学后同学们那股上百人争先恐后挤在一辆公车里运进小城来然后到各大网吧霸位通宵以开阔视野、放眼世界、学习新知识新技艺时的熙熙冉冉。透过车窗,我们沿途饱览了小城为迎接春节所增设的用来营造出那种欢乐和谐、普天同庆气氛的彩灯

傻b 傻A与傻B的故事

和花饰。(www.61k.com)除了彩灯和花饰我们透过车窗还见到了让我们所有人都始料未及的一幕:在人群的簇拥中、彩灯花饰掩映下,傻A与傻B正手牵着手,面含春风化雨般般的微笑向着我们所在的公车走来——好一对幸福的“傻AB”!!??那一刻,我不知道其他的同学心里作何感想,但在我的心里,已经是完全的被征服了!!被他们的那种义无反顾的高调所雷倒;被他们的那种甜蜜与幸福所感动!!??

据说那一天开始他们便正式从地下走到了公众的视野,让他们共同秘密培育出来的那朵叫做“爱情”小花在太阳底下茁壮的成长,开花、结果??自此以后他们便过上了幸福美好的生活??

三年后的今天,他们横跨神州大地私会这里炸起了鸡翅,那还不算,他们居然还偷了我的剃须刀!!??我实在是对他们那旁若无人的行径表示深深愤怒!!——为什么他们不给我留一个鸡翅膀啊!!???所以我要投诉,我要把他们的“恶行劣迹”公诸于众,让大家都来用两个巴掌拍几下以示对他们的谴责!!

他们就是傻A与傻B!!

傻A与傻B说的是你们么?或许,下一次就是你,嘿嘿??

61阅读提醒您本文地址:

二 : (a-b)^3公式a与b的差的立方的公式

(a-b)^3公式

a与b的差的立方的公式

(a-b)^3=(a-b)(a-b)^2

=(a-b)(a^2-2ab+b^2)

=a^3-3a^^2*b+3ab^2-b^3 这就是(a-b)^3的公式。

三 : 论我国B股与A股的合并

61阅读/ www.61k.net

华中科技大学硕士学位论文论我国B股与 A股的合并

姓名:郭泽键申请学位级别:硕士专业:工商管理指导教师:王诗才

20061025

华 中 科 技 大 学 硕 士 学 位 论 文 摘 要

B股市场设立的初衷是为国内企业寻求外资,在人民币不能自由兑换、外资不能进入A股市场的情况下,达到既能筹措外资,又避免国际资本对处于起步阶段的国内证券市场造成冲击的目的。但目前我国经济环境及资本市场的发展现状与B股设立之初相比,已发生了根本性的变化。目前国内企业已经可以直接去香港发行H股甚至到纽约等国际资本市场发行股票筹资,境外投资者可以通过QFII直接投资A股市场,而国内投资者也可通过QDII投资境外市场。自2001年来,除3只股票有增发外,B股市场就再没发行过新股,丧失了市场的融资功能。B股二级市场长期处于交投清淡的极度低迷状态。由于制度设计上的缺陷,B 股股权过于集中,流动性极差。无论是对于筹资方的国内企业,还是对于投资方的境外投资者以及境内投资者来说,B股市场已无存在的意义。

本文回顾了B股市场设立的背景、曾经发挥的作用及发展历程,从证券市场的基本功能着手,论述B股市场存在的问题以及发展方向。B股市场设立于外汇紧缺的九十年代初,它的存在使国内企业能筹集到外汇资金,一定程度上缓解了国内资本短缺问题;是国内企业走上国际市场的重要途径;同时也是国内证券公司、证券交易所学习国际惯例及操作规则的最直接的渠道。经过十几年的发展,B股市场存在的问题也越来越突出:证券市场最重要的功能是筹资功能和流动性功能,而B股市场筹资功能和流动性功能严重弱化;自从对境内投资者开放后,B股市场由离岸市场变为本土市场,投资者结构不合理;香港H股和红筹股市场的蓬勃发展取代了B股市场的作用;QFII和QDII的实施,减弱了B股市场对投资者的吸引力。本文以新加坡内资股与外资股合并为案例,分析其运作思路和成功经验,得出对我国证券市场的借鉴作用和启发,从而指出B股市场的最好出路就是和A股合并。

关键词:证券 B股 合并

I

华 中 科 技 大 学 硕 士 学 位 论 文 Abstract

The original purpose of the B-share market is to seek foreign investment for domestic enterprises. In the situation of non-convertibility of RMB currency and prohibition of foreign capital from the A-share market, the establishment of B-share market can accomplish the purpose to raise foreign capital, while, on the other hand, to avoid the impact of international capital to domestic securities markets, which was stepping yet at the beginning stage. However, compared to the background at the time of B-shares’ establishment, there is fundamental change in China's present economic environment and the development of capital market. At present, domestic enterprises may directly raise fund by issuing H-shares in Hong Kong, or even in York and other international capital markets. Foreign investors can invest directly into A-share market through the QFII (“Qualified Foreign Institutional Investors”), and domestic investors can invest to overseas market through QDII (“Qualified Domestic Institutional Investor”). Since 2001, except the secondary offerings by three listing companies, there was no new offering on the B-share market. The B-share market is losing its function of fundraising. The trading in B-shares secondary market slumped into light and thin for a long time, and somewhat became stagnant. Due to the defects in its system framed upon establishment, the B-share market now is suffering excessive con[61阅读]centration in shareholding and poor activity in trading. Either from perspective of domestic enterprises as the fundraising party, or from perspective of foreign and domestic investor as the investing party, the existence of B-share market appeared to be meaningless.

With review on the background of the B-share market’s establishment as well as its historical effect and development process, starting from analysis on the basic functions of the securities market, it is expounded in this article that the existing problems of B-share market and then the direction of its development. The B-share market was born in early nineties, a time known for the shortage of foreign exchange. Its establishment enabled domestic enterprises to raise foreign funds, thus relieved, to some certain extent, the problem of capital shortage in domestic market. It was paved for domestic enterprises as an important way to the international market. At the same time, it also became a most straightforward channel for domestic securities companies and stock exchanges to learn the international practices and operational rules. After development of B-share market over the past decade, the problems emerged in this market are growing more and more II

华 中 科 技 大 学 硕 士 学 位 论 文 severe. Those include: (1) deep fading of its function in financing and liquidity, which are the most important role of the securities market; (2) illogicality in the source of its investors, resulted from the opening to domestic investors, where the B-share market was changed, in nature, from an offshore market into a local market; (3) replacement, in the marketing function, by H-shares and red chips booming in the Hong Kong market; and (4) reduction in its attraction to investors, correspondi ng to the implementation of QDII and QFII. Taking the example of Singapore’s combination of domestic shares and foreign ones, also along with analysis on its operation ideas and successful experience, it is concluded in this article what we can learn from Singapore precedent and what the enlightenment is to us, and it is further proposed that the best solution to B-share market is its merger with A-share market.

Key words: Securities B shares Combination

III

独创性声明

本人声明所呈交的学位论文是我个人在导师指导下进行的研究工作及取得的研究成果。尽我所知,除文中已经标明引用的内容外,本论文不包含任何其他个人或集体已经发表或撰写过的研究成果。对本文的研究做出贡献的个人和集体,均已在文中以明确方式标明。本人完全意识到,本声明的法律结果由本人承担。

学位论文作者签名: 日期: 年 月 日

学位论文版权使用授权书

本学位论文作者完全了解学校有关保留、使用学位论文的规定,即:学校有权保留并向国家有关部门或机构送交论文的复印件和电子版,允许论文被查阅和借阅。本人授权华中科技大学可以将本学位论文的全部或部分内容编入有关数据库进行检索,可以采用影印、缩印或扫描等复制手段保存和汇编本学位论文。

保密□,在_____年解密后适用本授权书。

本论文属于 不保密□。

(请在以上方框内打“√”)

学位论文作者签名: 指导教师签名:

日期: 年 月 日 日期: 年 月 日

华 中 科 技 大 学 硕 士 学 位 论 文 1 绪论

1.1 论文背景及问题的提出

改革开放以来,中国经济保持了持续高速的发展,由此对资金的需求量越来越大,国内资金短缺问题在20世纪80年代末、90年代初十分突出。当时,我国通过资本市场引进外资主要采取以下两种方式:一种是借用境外贷款,包括外国政府贷款、国际商业银行贷款和国际银行贷款。另一种方式 是在境外国际资本市场发行债券。这两种方式有效地缓解了国内建设资金不足,促进了国内经济的发展,但在客观上又存在着外汇汇率风险大、贷款还本付息压力重、筹资方式不灵活、筹资条件较苛刻和筹资范围较狭窄等一系列问题。1990年中国有关部门开始研究用股票市场吸引外资的办法,当时重点讨论的是通过境内股票市场吸引外资,而不是通过企业海外上市筹集外资[1]。而且,既要吸引外资,又要防止外国资金对中国股票市场的冲击。我国B股市场是在这样特定的环境下和特定性的目的要求下创立的,从而决定了B股市场必定有其特殊的市场功能及作用。

B 股市场是我国在人民币资本项目严格管制的情况下设立的一个特别针对境外投资者的市场。通过设立B股市场,既满足我国企业通过证券市场筹集资金的需要,又将境外投资者和中介机构的活动限制在一定范围内,起到了隔绝境内外资本市场的作用。因此,作为中国证券市场国际化的一种过渡性选择,B股市场应该成为我国证券市场国际化的桥梁。发展中国家证券市场的国际化应该循序渐进的,我国B股市场是国际化过程中的试验市场,应该为整个证券市场国际化积累经验、摸索道路。

B 股市场最初定位于有进出口业务的贸易、纺织、航运等行业的企业通过资本市场直接利用外资、吸收外汇。但是,随着我国改革开放的逐渐深入和经济的不断发展,我国已经不再是一个缺少资金或外汇的国家了,而且A股市场也已成为国民经济体系中的重要组成部分。因此,作为吸引外资的一种过渡形式,B股市场已基本完成了历史使命。

如果说B股市场最初的定位过于狭窄的话,那么此后决策层对B股市场未来发展的取向可以说一直没有一个明确的定位。如此判断的依据是,中国几乎在进行B股市场试验的同时,开始了 H 股的试验,也几乎同时国内企业经批准可以以如下方式在境 1

华 中 科 技 大 学 硕 士 学 位 论 文 外融资:在美国发行B股和H股美国股权存托凭证ADR;在香港以外地区,主要是指美国、新加坡等地上市,即发行N股和S股;在B股和H股发行的基础上,在美国、新加坡等地做第二上市;在伦敦市场上发行B股全球股权存托凭证GDR;购并境外上市公司,获得在境外市场上融资的资格,例如香港的红筹股等。近年来,关于海外红筹国企在国内发行CDR和适时推出QDII 的讨论也不绝于耳。从上述的系列改革中,一方面可以看出,因为多头对外进行证券融资势必引起B股市场资金分流,对市场容量本身较小、流动性不足的 B 股市场的发展来说显然存在着负面影响;另一方面也说明,中国B股市场从产生之初就不是按照形成国际资本市场的目标进行设计的,而只是作为境外融资的手段之一,这也恰恰是目前B股市场陷入困境的症结所在。B股市场的未来发展方向成了投资者和监管者都很关心的问题。

1.2 本文研究的主要内容和意义

本文回顾了B股市场设立 的背景、曾经发挥的作用及政策变迁和发展历程,从证券市场的基本功能着手,论述B股市场筹资功能和流动性功能严重弱化、香港H股和红筹股市场的蓬勃发展取代了B股市场的作用,从而指出B股市场的最好出路就是和A股合并。文章以新加坡内资股与外资股合并为案例,分析其运作思路和成功经验。我国 B 股市场的产生和最初的设计也是借鉴了其他国家的境内上市外资股市场的经验,在这方面,以瑞士、韩国和新加坡的境内上市外资股比较有代表性。其中,新加坡的外资股市场由于其在文化背景等方面与我国更为接近,因此,其某些运作思路和成功经验,对于我国 B 股市场今后的发展更具有现实的借鉴意义。

2

华 中 科 技 大 学 硕 士 学 位 论 文 2 B股市场情况介绍

2.1 B股市场介绍

B股是人民币特种股票的简称。人民币特种股票是指境内上市外资股,即股份公司向境外投资者募集并在我国境内上市的股份[2]。经国务院证券委员会批准,境内股份有限公司在境内发行外资股,其注册地和上市地都在境内,筹集的资金为外币。B股采取记名股票形式,以人民币标明面值,以外币认购和买卖,在境内证券交易所上市交易。B股市场有上海证券交易所和深圳证券交易所,是与A股市场分离的独立市场。上海证券交易所B股结算币种为美元,深圳证券交易所B股结算币种为港币[3] 。

自1991年第一只B股--上海真空B股发行上市以来,经过十五年的发展,中国的B股市场已由地方性市场发展到由中国证监会统一管理的全国性市场。最高峰时B股上市公司有114家,目前共有109家。

2.2 B股市场建立的背景

20世纪80年代以来,国际资本流动出现了两个趋势:一是国际资本流动中,资金流动的数量、规模和频率远超过实物形态生产要素的流动;二是80年代后期以来,国际资本流动带有鲜明的证券化特点。1985年发达国家在发展中国家的证券投资额为l亿美元,1990年上升到38亿美元,到1993年这一数字跃升到469亿美元。为了适应这一趋势,许多发展中国家结合自身不同的情况和条件,都相继 开放了本国或本地区的证券市场,通过证券市场为本国或本地区的企业筹集外资。

从我国国内背景来看,以往我国利用外资的方式主要有两种: 一种是利用国外贷款,另一种是吸引外商投资。但进入90年代,仅仅依靠已有的利用外资的方式已显得不足。如果以对外借款在实际利用外资中的比重作为衡量指标,在1984-1990年期间,对外借款在实际利用外资中的比重不断提高,1990年达到63. 5%,比1984年增长15.96个百分点。到1993年,中国的外债余额已达830多亿美元,而且从1993年起已步入偿债高峰期。在这种情况下,很难再借用更多的国外贷款。1990年以后, 3

华 中 科 技 大 学 硕 士 学 位 论 文 我国外商直接投资的比重开始稳步上升,截至1993年底,吸收的外商直接投资已达到了258亿美元[4]。但是,外商直接投资也有一定的局限性,主要表现在吸引的对象一般要同时具备资金、技术和市场诸多条件;外资进入国内,要受到外汇平衡、人民币配套资金等环境因素的制约;同时,还取决于国内市场的开放度,特别是从事高技术的外商投资企业,通常要以开放一部分国内市场为代价。随着我国劳动力成本的提高、产业升级和商品市场渐趋买方市场,外商直接投资的数量将会受到影响,同时,外商对高技术和基础工业的长期投资也表现出不太积极的态度。因此,随着我国改革继续深化、经济迅速发展和利用外资规模不断扩大,一方面要继续巩固和发展外商直接投资与对外借款两种形式,同时也需要开拓通过国际证券融资利用外资的新渠道。

1990年我国开始研究利用股票市场吸引外资的方法,最初并未提出到海外直接发行股票(即后来的H股、N股模式),而是通过境内股票市场吸引外资。由于人民币不可自由兑换,不可能允许资本自由流出流入,也没有外汇力量支撑外汇流出,而且中国股票市场很不成熟、法律和监管不健全,允许外资进入风险太大,国内各界难以接受。在研究了其他国家的经验后,确定发行B 股。最初,B股是以人民币标明面值,供境外法人和自然人以美元 (上海B股)或港元(深圳 B股)现汇买卖的股票,它将参与B股认购与交易的投资者严格限制在境外。这样,一方——www.61k.com——面使企业通过B股所筹外资能稳定持有,永久经营;另一方面也防止境内投资者手中持有外汇流出,仅允许境外投资者用外汇买卖B股,还可解决外汇平衡问题,防止外国投资者对中国股票市场的冲击。

2.3 B股市场的作用

(1)为国内企业筹集外汇资金,一定程度上缓解了国内资本短缺问题

在资本市场并没有完全开放的条件下,B股市场的存在解决了外资的跨国进入和退出的问题,使国有企业能通过B股市场筹集到外汇资金,一定程度上缓解了国内资本短缺问题。这是B股市场最为重要的市场功能,是管理层设立B股市场的初衷。

(2)是国内企业走上国际市场的重要途径

由于B股市场面对的是境外投资者,因而作为B股上市公司,要努力提高自身 4

华 中 科 技 大 学 硕 士 学 位 论 文 的经营水平给境外投资者以较高的投资收益。同时,又可通过发行B股增加企业同国际上的联系,扩大业务范围,提高企业知名度。

(3)为国内证券公司、证券交易所学习国际惯例及操作规则的最直接的渠道 在发行B股时,一般要聘请一家国际知名的投资银行充当国际协调人,目的就在于国内证券公司在国际协调人的配合下不断地熟悉国际资本市场上的运作规则及相关的国际惯例,为今后国内证券公司独立进入国际资本市场积累必要的经验。另外,B股的发行为国内证券公司发展国际市场上的客户提供了很好的载体,也成为国内证券公司拓展海外业务的重要手段。沪、深两地证券交易所正是以发行B股为契机,加强同国际上证券机构的联系,并加入了国际证券有关组织或成为其中的观察员。

2.4 B股市场政策变迁

B 股市场作为我国经济转轨过程中的一个制度创新和尝试,从一开始就十分依赖国家的有关政策,相对于A股市场更强烈的体现出政策市的特征。回顾这十几年来的B股市场发展历程和政策变迁,我们可以将B股市场的法规建设分为四个阶段,第一个阶段是从1991年到1995年,属于初建与探索阶段;第二阶段是从1995年到1999年,这一阶段是政策的规范与完善阶段;第三阶-www.61k.com-段从 1999年至2001年6月是振兴与发展的阶段;第四阶段从2001年7月至今是持续发展阶段。对这四个阶段的政策变迁作一分析,我们可以很清楚地理出国家对于B股市场的政策脉络和发展思路,这对于我们分析和预测未来的B股市场的政策变化和行情发展是很有裨益的。

2.4.1 探索与初建阶段

1991年12月1日,深圳第一只B股发行时,深圳的B股法规还是一片空白,《深圳市人民币特种股票管理暂行条例》是1991年12月5日才由中国人民银行和深圳市人民政府联合颁布,《上海市人民币特种股票管理办法》颁布稍早 ,于 1991年11月22日颁布,这两部地方法规与《深圳市股票发行与交易管理暂行办法》、《上海市证券交易管理办法》一起成了 1991 年至 1995 年这段时间规范B股发行与上市的主要法规。从这两部法规的主要条款来看,对于发行 B 股公司的资格、具备的条件、所需报送的文件、发行程序、上市交易有关事项以及投资主体的范围等都作了较详细 5

华 中 科 技 大 学 硕 士 学 位 论 文 的规定,这些内容也成了后来国家统一 B 股法规的主体内容,条例中强调了参与B股交易的投资者应是外国的法人和自然人;香港、澳门和台湾地区的法人和自然人;以及主管机关批准的其他对象;中国人民银行是B股市场的主管机构,授权深圳和上海市人民银行会同外汇管理局共同管理,这说明了在当时情况下,B股市场作为利用国际间接投资的定位,国家对于外汇的管制显得尤为严厉。

针对1992 年后B股市场交投清淡,流动性差的情况,深圳证券交易所于 1993年8月推出了《B股对敲交易暂行规则》,并特设了B股对敲交易系统,允许B股特许证券商将其接受的同一种B股的买入卖出委托配对后输入,对每笔对敲交易的数量及成交价格都作了严格的规定,这部规则的推出表明了深圳在金融创新方面的活力,但在影响B股市场活跃的一些根本因素未消除之前,交易所的努力也只能见一时之功。当然,这对今后成功的推出做市商制度,与国际证券市场接轨做了有益的尝试。

这个阶段的B股法规建设都是处在“摸着石头过河” 的实验阶段,地方性法规居多,但基本的法规框架已基本完成,为今后全国性法规的推出打下了基础。

2.4.2 规范与完善阶段

1995 年11月2日经国务院第三十七次常务会议讨论并通过了《国务院关于股份有限公司境内上市外资股的规定》,并于1995年12月25日开始施行,这是我国第一部全国性的B股法规,原来的《上海市人民币特种股票管理办法》和《深圳市人民币特种股票管理暂行条例》同时废止。这部法规有部分内容仍延续了深圳和上海的地方法规,同时也新增了许多新条款,对于发行B股公司应具备的条件、发行程序、信息披露和参与 B 股交易的投资者身份、 B 股交易的有关事项都进行了规定,对于B股的投资人仍限于外国的自然人、 法人和其他组织;中国香港、澳门、台湾地区的自然人、法人和其他组织;定居在国外的中国公民以及国务院证券委员会规定的其他投资人。1996年5月发布了该法规的实施细则,共有总则、发行与上市、交易登记与结算、信息披露、会计与审计、附则等七章共四十八条,这一法规及其实施细则为B股市场的规范提供了一个整体的法律框架,其后的一些有关B股的规定和政策都基本是建立在这一法规的基础上,根据不同的时期和市场需要,对于B股市场的上市公司和投资主体及交易不断的进行规范。

在 1996 年初由于有部分境内投资者通过各种途径介入到了B股市场,B股行情有过一段火爆,为了规范境内投资者参与B股交易的问题,中国证监会于 1996 年6 6

华 中 科 技 大 学 硕 士 学 位 论 文 月28日发布了《关于严格管理B股开户问题的通知》,重申应严格禁止不符合规定条件的投资人开设B股账户,对不符合规定条件的B股账户要进行清理和规范,同年9月20日,中国证监会发布了《关于清理B股账户的通知》,对不符合规定的投资者所持有的B股账户,只能卖出,不得再行买入B股,以妥善解决B股账户的遗留问题,推进B股市场的健康发展。

1996年7月,中国证监会发布了《关于B股发行上市过程中有关信息披露问题处理意见的通知》,1996年10月发布了《境内境外证券经营机构从事外资股业务资格管理暂行规定》,对取得从事外资股业务的资格和条件进行了规范,从防范风险的角度出发,提出了较高的要求。为有效的控制B股交收风险,防止B股交易交收中的违规行为,深圳证券交易所还于1996 年11月14日出台了《 B股结算会员买空卖空处理试行办法》,对违规会员提出了较严厉的处罚措施。1998年7月11日中国证监会发布了《关于B股上市公司中期财务报告审计问题的通知》,指出对于股票交易实行特别处理的公司,可以只进行中期境内审计;对拟在下半年配股和中期实施分红或公积金转增股本的公司不要求进行境外审计。这些法规的推出使B股市场的规范程度大大提高。

为 了进一步加强对B股上市公司的规范,整体提高B股上市公司质量,国务院证券委员会于1997年3月10日发出了《关于推荐B股预选企业的通知》,指出B股发行采取预选制度,对推荐B股上市公司的资格、程序和所需文件等作了规定,并给出了《申请发行B股企业基本情况一览表》的格式。为了规范B股上市公司增发B股的行为,国务院证券委员会于1998年2月24日发布了《境内上市外资股(B股)公司增资发行B股暂行办法》的通知,规定了公司增发B股应当具备的条件、所需报送的材料格式和内容以及发行方式等,这给B股上市公司再融资提供了又一条途径。

从这一阶段颁布的B股法规来看,强调规范、加强监管是主基调,尤其是对于投资主体的监管,更体现出管理层在B股市场建设中担心国家外汇流失和境内投资者利益受损的思路,这既与B股市场仍处在发展初期,控制风险是首要任务有关,也与管理层通过B股市场有限制的直接开发来利用外资,保证外汇市场和A股市场不受国际投机资本冲击的思路有关。但随着市场的发展 ,国内国际资本市场环境已发生了很大变化,由于投资者结构的限制,加之B股上市公司业绩的下滑,而新的B股公司又由于B股行情的低迷而不愿或不能完成在B股市场的筹资任务,使得B股市场陷于了持续的低迷状态,已逐步丧失了作为证券市场筹资和优化资源配置的基本功能,如 7

华 中 科 技 大 学 硕 士 学 位 论 文 何通过调整B股市场的相关政策 ,尽快振兴和发展B股市场已成为迫在眉睫的问题。

2.4.3 振兴和发展阶段

根据《国务院关于调整B股股票交易印花税税率的通知》,深沪交易所从 1996 年6月1日开始将B股交易印花税率由原来的千分之四下调为千分之三 ,从降低交易成本入手拉开了振兴B股市场的序幕。为了进一步活跃B股市场,充分发挥 B股市场的融资和优化资源配置的功能,给更多的有发展前景的企业进入B股市场获得发展资金,1999年5月19日,中国证监会发出了《关于企业发行B股有关问题的通知》,取消了原来发行B股企业的所有制限制和预选制度,指出申请发行B股的企业,可以是国有企业、集体企业及其他所有制形式的企业,从B股市场的供给方面来激活B股市场。同时,使得原来将B股市场仅仅看作是国有企业利用国际资本市场融资的场所,而忽略了公司本身的治理结构的改善 ,B股上市公司整体质量低下的局面有了很大的改观,一些有活力的民营企业开始在B股市场挂牌上市,粤华包B成为第一家上市的民营B股企业,上市公司的质量上去了,B股市场的活跃就有了最根本的基础。

在扩大了B股上市公司的范围,增加投资品种的基础上,管理层开始着手解决已上市B股公司的再融资问题。2000年4月,中国证监会发布的《上市公司向社会公开募集股份暂行办法》中提到,已发行了境内上市外资股 (B 股 ) 的公司,在具备了一定条件的情况下可以申请公募增发,这就解决了部分 B 股公司的再融资问题。由于B股市场的持续低迷,股价长期低企,许多B股公司的股价甚至低于净资产,B股上市公司通过配股方式筹集发展资金的措施不能实现,而这又反过来使B股上市公司的业绩不能有效提升,业绩的下滑又使得 B 股市场更趋低迷,B股市场便由此陷于恶性循环中。而B股上市公司能通过增发的方式获取发展资金,必将使公司业绩有较大提升,从而提高B股公司的整体业绩,这将有助于B股市场的活跃。

2000年9月1日中国证监会发布了《关于境内上市外资股(B股)公司非上市外资股上市流通问题的通知》,指出经中国证监会核准,B股公司外资发起人股,自公司成立之日起三年后,可以在B股市场上流通,外资非发起人股可以直接在B股市场上流通,这一规定不仅大大提高了B股的市场容量,也使得沉淀了多年的部分外资能得以在市场套现,这极大的增强了境外投资者的信心,从而改善已上市B股公司的融资环境,对随后的B股公司顺利新增发行也有很好的促进作用。从这一法规中可以窥见管理层已开始逐步解决证券市场中存在的各类历史遗留问题,而这些问题势必要在不 8

华 中 科 技 大 学 硕 士 学 位 论 文 断发展的市场环境下才能顺利解决,因此可以预期管理层随后还会推出更有力度的振兴B股市场的举措。

2000年12月,上海证券交易所发布了促进B股市场活跃的五大措施: 即通过推行B股无形席位,提高交易效率;全面开通B股实时成交汇报;调整B股交易结算费用,降低交易成本;缩小申报价位的最小变动单位,提高成交率;改进信息,强化B股市场信息与宣传。决定从2001年1月起降低B股交易结算费用,其中交易佣金率由成交额的0.6%降低至0.43%,另外,上证所还将取消交易的起点佣金,将清算费与过户费合并为按成交金额计算的结算费,结算费率为成交金额的 0.05%,交易经手费和证管费不作调整,仍分别按成交金额的 0.0255% 和 0.0045% 收取。这些措施都对于B股市场的活跃起到了积极的推动作用。

2001年2月中国证监会和国家外汇管理局联合发布了《关于境内居民个人投资境内上市外资股若干问题的通知》,允许境内居民可以合法持有的外汇开设 B 股账户,买卖B股股票,这是管理层为振兴和活跃B股市场而推出的力度最大的一项政策,这表明对境内投资者封闭了近十年的B股市场大门已然开启,这项政策的推出不仅可以增加B股市场的投资群体,扩大投资者的范围,集聚市场人气,活跃B股市场,促进B股市场稳步发展,而且可以逐步缩小A、B股之间长期存在的巨大价差,促使B股股价的合理回归,最终以市场机制来促使 A 、B股市场实现自然合并,解决这一历史遗留问题,同时也有利于不断加快我国证券市场的国际化进程。为了解决在向境内投资者开放B股市场过程中出现的问题,预防外汇黑市炒作,通知还规定在2001年6月1日前,只允许使用在2001年2月19日前已经存入境内商业银行的现汇存款和外币现钞存款,不得使用外币现钞和其他外汇资金,2001年6月1日后,允许境内居民个人使用 2001年2月19日后存入境内商业银行的现汇存款和外币现钞存款以及从境外汇入的外汇资金从事B股交易,但仍不允许使用外币现钞。深、沪证券交易所还同时发布了《关于境内居民个人开立B股账户有关事项的通知》、《关于定居境外的中国公民开立B股证券账户问题的通知》以及两个证券交易所新的B股交易规则,从而大大拓展了B股市场的投资主体。

2.4.4 持续发展阶段

2002年5月15日,国家计委主编的《2000年中国国民经济和社会发展报告》中指出,要推动境内企业发行H股和B股,扩大股票境外融资,加强H股和B股上市公司的 9

华 中 科 技 大 学 硕 士 学 位 论 文 规范运作。2003年4月23日,国家外汇管理局决定取消26项行政审批项目,其中包括取消证券公司在境内外资银行B股保证金账户的开立、变更和撤销的审批,改为备案制,此举被市场推测是为日后B股向境内机构投资者开放做准备。

2.5 B股市场发展历程

证-www.61k.com-券市场分为一级市场和二级市场。一级市场也称为发行市场,它是指公司直接或通过中介机构向投资者出售新发行的股票。二级市场也称交易市场,是投资者之间买卖已发行股票的市场[5]。 回顾从 1991到2005年近十五年间一、二级市场的发展历程,B股市场走过了一段迂回曲折的道路。

2.5.1 B股一级市场发展历程

1991年12月18日,深圳南玻集团有限公司向境外发行1600万股面值l元的B股股票,并于1992年2月28日在深圳证券交易所上市。同期,上海真空电子器件有限公司也于1992年1月 20日发行100万股面值100元的B股股票,并于1992年2月21日在上海证券交易所上市。从此正式宣告我国B股市场的成立。 B股市场在创立之初,其神秘而新鲜的面孔曾给国际投资者带去无限想象的空间,受到较大范围的追捧,一度掀起了二级市场的炒作浪潮,并给一级市场的发行创造了良好的形象,大大提高了一级市场发行的吸引力。1992年、1993年共发行B股41家,筹集到的资金折合82亿港元。1993年之后由于二级市场陷入极度的低迷状态,一级市场也不甚理想, l994年深市发行了5家,1995年沪市仅发行了2家。1996年在A 股、港股二级市场火爆以及美国带领下的全球股市欣欣向荣的大环境下,亚洲地区股票指数的增长幅度位列全球第一。在亚洲经济增长中处领先地位的中国更为众多的海外投资者所看好,B股市场再次获得市场认同。1996年共发行B股15家,上市公司的总体规模明显有所提高。这一发展势头一直延续到 1997年达到高峰。当年新上市B股增加到16家,筹集外资折合80亿港元。 1998年受亚洲金融危机余震的冲击 ,亚洲证券市场整体应声而落, 陷入漫长的下跌时期,深沪两市仅5 家公司上市, 筹资额仅有25亿港元。且年底发行的茉织华B上市首日便跌破发行价。从此B股一级市场在较长时间内处于空白状态。直到1999年上半年,B股市场在政策面重大利好及技术面严重超跌的双重刺激下异军突起,引发一波狂飚行情,带动一 10

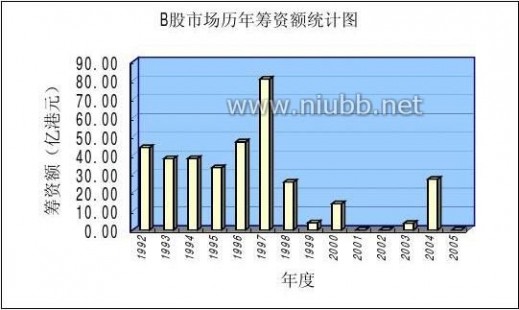

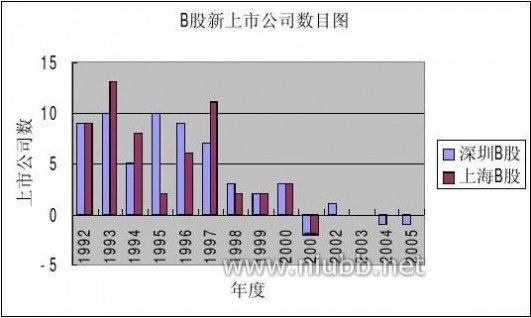

华 中 科 技 大 学 硕 士 学 位 论 文 级市场得以重新启动,但全年也仅发行两家新股。在2000年内,由于B股二级市场行情在管理层新政策的扶持下得以逐步恢复,因而顺利发行了六家新股,其中深市五家,上海仅一家。至此,B 股市场上市公司数由1992年的18家发展到2000年底的114 家,平均每年增加 10.7 家,年均增长率59.23%。从历年筹资额来看,年度筹资额波动性较大。在 1997年出现筹资高峰后,B股市场筹资规模就急剧萎缩, B股的发行筹资实际已较少。上市公司家数从1992年的18家发展到最高峰114家,目前为109家 ,有5家退市。2001年以来更是没有一只新股发行。近年来,除了上工B、京东方B、帝贤B等3只个股曾有过增发B股外,B股市场再无其他融资、再融资行为。从1992年到2005年底,B股市场共筹集资金折合港币355亿港元[6]。表2-1为历年B股市场筹资统计表。图2-1、2-2分别为深沪B股市场历年新上市公司数目图、B股市场历年筹资额统计图。

表2-1 B股市场筹资统计表 新增上市公司数目

年份 (家) 筹资额(亿港元)

1993 1996 1999 2002 2005

合计: 109 355.81

数据来源:整理自深圳及上海证券交易所数据

11

华 中 科 技 大 学 硕 士 学 位 论 文

图2-1 件深沪B股市场历年新上市公司数目图

图2-2 B股市场历年筹资额统计图

2.5.2 B股二级市场发展历程

从总体上讲,深沪B股二级市场长期处于交投清淡的极度低迷状态。由于制度设计上的缺陷 ,B股股权过于集中,流通性极差,因而,在长达八年的时间内,上市公司股价处于逐步下滑状态。在1998年、1999年间,大多数上市公司股价跌破发行

12

华 中 科 技 大 学 硕 士 学 位 论 文 价,甚至于跌破净资产值。二级市场行情的恢复是从1999年上半年开始,到2001年初证监会宣布对境内居民开放B股市场而达到高潮。

我国B股二级市场的行情发展可大致分为三个阶段:

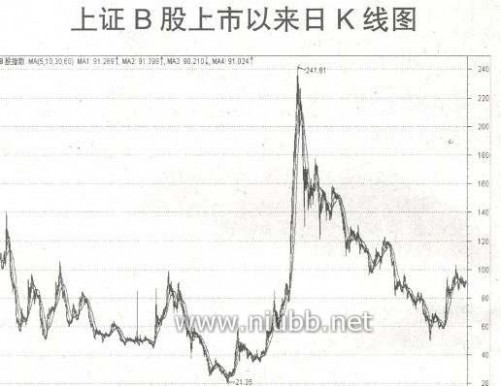

第一阶段 :1992年2月至1999年3月10日

深沪两市B股指数均是从1992年的100点起步(深市成份B股指数以1000点为起点) 。在创立之初,曾因其神秘和新鲜的面容而获得国际投资者的青睐,二级市场呈现短暂的辉煌。期间沪市B指于1992年5月创下历史高位140.85点,深市综合B指达到201.86点。此后,由于在市场设计及制度建设等多方面存在的缺陷难以克服,两市B股行情逐波走低,尤其是经历了1997年亚洲金融风暴之后,B股指数进入长达七年的下降通道。直至1999年3月10日,沪市B股指数创出21.25点深市综合B指创出41.26点的历史最低点,市场终日成交寥寥。

第二阶段:1999年3月11日至2001年2月19日

从2000年3月11日起,两市B股行情从最低谷逐步回升,尤其是在1999年的5.19行情中,形成与A股联抉攀升的格局,之后始终保持强势震荡向上的走势。2000年5月份开始市场出现明显的增量资金,升势一直延续到2001年2月19日上午临时休市之前,沪市B股指数收于83.20点,深市综合B指收于127.72点。这一阶段沪深两市指数分别上涨292%和210%。

第三阶段 :2001年2月28日至2005年底

2001年2月20日证监会宣告B股市场对境内持汇居民开放,B 股二级市场爆发井喷式大牛市行情,两市指数及上市公司股价均发生了极大的变化,市场成交激增,交投日趋活跃。2001年5月31日,B股市场正式对境内居民开放的前夕,深沪两市B股指数分别冲破1992年创下的高位,重新创出445.83点和241.61点的新高。2001年6月1日,境内居民正式进入B股市场,大批因此利好而获利的投资者纷纷抛售,从而引发B股指数迅速下滑。2002年至2005年,深沪B股市场处于较为平缓的下降通道。2005年7月21日,上海B股指数跌至53.32点;深圳B股指数跌至198.32点,此为本阶段的最底点。图2-3为上证B股上市以来日K线图。

13

华 中 科 技 大 学 硕 士 学 位 论 文

图2-3 上证B股上市以来日K线图

14

华 中 科 技 大 学 硕 士 学 位 论 文 3 证券市场的基本功能

证券市场是市场经济中一种高级的市场组织形态,是市场经济条件下资源合理配置的重要机制。世界经济发展的历史证明,它不仅可以推动本国经济的迅速发展,而且对国际经济一体化也具有深远的影响。因此,无论是对于宏观经济运行还是对于微观经济活动,证券市场都发挥着重要的功能和作用。

3.1 筹资和融资功能

证券市场最重要的功能就是筹资和融资功能,促进储蓄向投资转化。从宏观经济运行的角度来看,资本的形成过程包括储蓄和投资两个环节。其中,储蓄是社会资本的聚集和积累过程,而投资则是对储蓄所形成的资金的运用过程[7]。这两个过程都是不可或缺的。从储蓄来看,如果没有储蓄过程,投资将成为无本之木、无源之水。而且,一般来说,为了扩大再生产而需要的资金量是十分巨大的,单个企业往往无力通过自身的积累而获得,这就需要全社会的资金盈余部门的共同储蓄。因此,储蓄不仅是投资的前提,它更是积累大额资金的必要过程。从投资来看,如果没有投资过程,不仅资金盈余部门通过储蓄积累的资金无法获得高额的投资收益,而且企业也会因为没有资金补给,无法扩大再生产而停滞不前。总之, 要实现资金盈余部门和资金短缺部门的共同发展,储蓄、投资两个环节都是必不可少的。

在社会经济体系中,货币在国民经济各部门之间流动与循环。而货币在国民

经济各部门之间的循环运动中,不同类型的经济单位在任何一个时期的货币收入与支出不可能完全相等,无论是企业、居民和政府部门,在现实经济活动中,都会出现收支不等的情况。因此,可以将经济运行中的各货币收支单位按其收支状况概括为三种种: 其一为收入大于支出的节余型,其二为收入小于支出的负债型,其三为收入等于支出的平衡型。一般情况下,居民多属于结余型或平衡型,可视之为净储蓄部门;企业和政府部门往往在负债型和结余型之间摆动,但大多情况下是处于负债状态。这样,一方面,企业和政府部门经常作为资金的需求方,需要筹集资金来满足其经济和政治行政活动的需要;另一方面,居民作为资金供给方,经常在寻求投资的渠道。这就是说,需要在资金需求者与资金供给者之间融通资金,即需要在 15

华 中 科 技 大 学 硕 士 学 位 论 文 储蓄和投资两环节搭建桥梁,以维持和推动社会经济的正常运行。证券市场则以证券形式为资金需求者和供给者融通资金提供了一种良好的机制和场所,从而解决了资金供求的矛盾,实现了储蓄向投资转化,也就是实现筹资和融资的功能。

证券市场在储蓄向投资的转化过程中发挥着重要的作用。首先,证券市场上广泛交易着各种资金需求者发行的股票、债券,居民、企业等储蓄者就可以在证券市场上直接购买这些股票、债券进行-http://www.61k.com-投资,这就为储蓄者进行投资节省了不菲的成本。因为储蓄者在证券市场之外进行投资必须先收集投资机会的信息,再进行筛选,成本将十分高昂。其次,基金证券等有价证券的交易,使不具备投资知识和经验的储蓄者可以通过基金管理专家进行投资。最后,证券市场上交易的有价证券的期限、价格、风险、数量等各不相同,这就可以满足不同投资者的偏好,使更多的储蓄资金转化为投资资金。

3.2 流动性功能

流动性是一个很难明确定义的概念 ,它几乎与市场运行的所有因素有关。凯恩斯最早对资产流动性进行了概括[8]。他认为资产具有流动性是指其在短期更容易变现而不受损失,这个定义可以从两个方面来看 : 一是资产变现能力,即最终价值的风险;二是市场吸收能力,即变现时不会带来损失。因此,流动性指投资者根据市场的供给和需求状况,以合理的价格迅速交易的能力。市场流动性越好,则进行交易的成本就越低。

马辛伯和费尔普斯把流动性概括为“为进入市场的指令提供立即执行交易的一种市场能力和执行小额市价指令时不会导致市场价格较大幅度变化的能力”[9]。 从这个定义可以看出流动性实际包含两个方面,速度(交易时间)和价格(交易成本)。当一种资产能以较小的交易成本迅速变现时,我们说该资产具有流动性。

布莱克认为一个流动性的股票市场应具备如下条件[10] :

(1)总是有投资者不停地即时买卖小额股票;

(2)价差总是很小;

(3)有特殊信息时,投资者在较长一段时间内买卖大额股票而价格变动不大; (4)投资者能以一定折扣(或溢价),即时买卖大额股票,数量越大,折扣(或溢价)的比例越高。

16

华 中 科 技 大 学 硕 士 学 位 论 文 换言之,流动性市场是一个连续的市场,几乎任何数量的股票都能即时成交;同时它又是一个有效的市场,小额股票的交易价格与市价相同,而大额交易若拉长时间则其平均价格也与市价接近。这是一个几乎无限紧的但不是无限深的市场,它有足够的弹性使价格最终返回真实价值。

普遍接受的关于市场流动性的定义是: 如果投资者在其需要的时候能够以较低的交易成本买进或卖出大量股票而对价格产生较小的影响,则称市场是具有流动性的。

流动性是证券市场的生命力所在,而且是市场行为的决定因素。二级市场的流动性为投资者提供了转让和买卖证券的机会。如果市场缺乏流动性而导致交易难以完成,它也就失去了存在的必要,从这个意义上说,“流动性是市场的一切”[11]。从更广泛的意义上看,市场流动性的增加不仅保证了金融市场的正常运转,也促进了资源的有效配置和经济增长。证券市场的一个主要功能就是在交易成本尽可能低的情况下,使投资者能够迅速有效地执行交易,即市场必须提供足够的流动性。从微观层面看,流动性有两个重要涵义: 即时交易能力与不变价格交易能力。而这些显然又取决于市场规则、市场参与者与市场交易行为。

流动性对证券市场来说具有至关重要的作用和意义。(1)流动性是证券市场存在的前提。由于流动性的存在,持有闲散资金的投资者才愿意持有证券,因为流动性的存在保证了投资者可以无须直接持有财富就可以实现财富增值,流动性还保证了投资者在任何需要的时刻、以任何合理的价格变卖证券,转移财富形式。(2)流动性是资本形成的基础。资本形成不仅要求有大量资金的聚集,还要求有有效的风险分散机制。对于企业来说,由于流动性的存在,可以将经营风险部分转移或分散给投资者;而对投资者来说,由于流动性的存在,又可以根据个人承担风险的程度,通过市场交易和资产组合来转移或分散风险。(3)流动性为证券市场的价格发现功能提供了保障。高流动性的存在,可以促使信息得到及时和全面的反映,使价格与信息具有最优的对应关系;相反,在一个流动性极低的市场,不仅传递的信息不多,而且市场也不能全面和及时对信息作出反应。

流动性具有以下两个方面重要的性质。第一,自我强化性,一个高流动性的市场可以吸引更多的企业和投资者,从而流动性越来越高;而一个流动性较低的市场则由于交易对象和交易机会稀少,将使越来越多的市场参与者失去耐心和信心,其结果是流动性的继续萎缩。第二,流动性幻觉,如果投资者认为市场的流动性是合 17

华 中 科 技 大 学 硕 士 学 位 论 文 适的,他们会对整个市场充满信心,正如好的天气带来好的心情一样;相反,如果投资者认为市场流动性是不可忍受的,他们则可能会对市场的所有其他方面产生厌倦情绪,正如不好的天气影响人们的心情一样。流动性具有的这一性质,有人又将其称为“好天气效应”[12]。

3.3 优化资源配置功能

资源配置,是指将资源在社会经济的各个产业部门和企业之间按照生产需要进行分配组合。任何社会进行生产可以利用的经济资源总是有限的,因此,必须在各种可能的资源使用方式之间选择,将有限的资源配置到最有效的产业部门或企业中去,以获得最佳的经济效益。这就要求优化资源配置。优化资源配置,一是要使资源流向社会最需要的产业部门和企业;二是要使资源流向效率最高的产业部门和企业。

证券市场的配置功能是指通过证券价格的影响,引导资金的流动,实现资源的合理配置。

首先,有价证券的发行是证券市场优化资金资源配置的首要环节。企业要发行证券,必须满足一定的条件。如企业要发行债券,必须使资信评级达到 "AA" 级以上,企业的盈利足以支付债券利息,债券的收益率高于同期银行存款利率。企业发行股票的限制更多。这些限制条件,确保了发行证券的企业都是经营业绩良好、资产规模较 大、有很好的发展前景的企业。而那些规模小、业绩不佳、前景黯淡的企业则被排斥在外。从而实现了证券发行阶段的资金资源优化配置。

其次,证券市场通过有价证券的流通使资源优化重组。投资者是追逐收益的主体,他们往往通过证券市场上各种证券收益率的差别以及发行者所披露的财务信息,选择和改变投资对象,把资金投入到收益最高的地方去。这种趋利性使效益好、有发展前景的企业能够获得充裕的资金资源,而业绩差、前景不佳的企业则不能获得资金而难以为继、逐渐消亡。因 此,通过证券市场上有价证券的流通, 投资者的资金在不同企业之间转移,实现资金资源的优化配置。

再次,证券市场便于企业的收购、兼并和资产重组,促进资源的优化重组。在证券市场中,资产采取有价证券的形式,可以在市场上流通转让,这就使资产具有最大的流动性。一些资本雄厚、经营效益好的企业可以根据社会需要,通过控股、 18

华 中 科 技 大 学 硕 士 学 位 论 文 参股等方式收购、兼并效益不佳的企业,或者与其他企业组成企业集团,提高经营效益。总之,证券市场上的收购、兼并活动,优化了经济资源的配置。

最后,退市制度强化了证券市场的优化资源配置功能。退市制度就是把不符合证券市场条件的上市证券从市场中剔除出去,这种优胜劣汰的机制有利于资源配置的优化。因为,被迫退市的都是一些连年亏损、毫无前景的企业,这些企业如果继续存在于证券市场,势必占用资金资源[61阅读],造成资源浪费。退市制度使留在证券场中的都是经营效益好的企业所发行的证券,这有助于引导资金流向,使绩优企业得以获得资金支持。

3.4 分散和降低风险的功能

风险是遭受损失的不确定性。风险无处不在,几乎任何投资行为都不可避免地存在着风险,因此,风险是不可消除的,分散和降低风险也就成为人们梦寐以求的事情。证券市场具有分散和降低风险的功能,这可以从两方面来看:从筹资者角度来看,筹资者也就是资金的运用者,比如政府发行国债筹集资金可能是为了把这些资金运用于大型工程项目的建设,企业发行股票或者债券则是为了扩大再生产,它们都面临着资金运用的风险。大型工程项目建设要面临技术、地理、气候、质量等方面的风险;企业的扩大再生产则面临信用风险、宏观经济形势风险、生产成本风险等。如果这些风险都集中到资金的运用者身上,这将令他们难以承担。在证券市场上,股票、债券由多个投资者共同购买,这就分散了资金运用的风险,由这些投资者共同承担,从而大大降低了筹资者的风险。

从投资者角度来看,投资者面临着资金的投资风险,一旦潜在的风险转变为现实的损失,投资者不仅无法取得投资收益,甚至连本金都要遭受损失。投资风险可以分为系统性风险和非系统性风险。系统性风险是指整个市场所面临的风险,它是不可分散的风险;非系统性风险是指与特定企业或行业有关的风险,它是可以分散的风险。上千种股票和债券在证券市场中同时进行交易,这就为投资者分散风险提供了很大的便利。因为这些股票和债券的相关程度各不相同,根据证券组合投资理论,通过分散投资可以消除非系统性风险,而且,证券组合内各种证券价格的相关性越弱,风险分散的效果越好,如果投资组合中包含了证券市场中的所有证券,非系统性风险就可以完全消除,投资组合的风险等于市场的系统性风险。

19

华 中 科 技 大 学 硕 士 学 位 论 文 4 B股市场存在的问题

中国于90年代初设立B股市场,初衷是为国内企业寻求外资,以求在人民币不能自由兑换、外资不能进入A股市场的情况下,达到既从国外筹集资金,又避免外资给处于起步阶段的国内证券市场造成冲击的目的。

但B股市场可谓命运坎坷。1993年后,随着H股、N股等企业直接到境外上市的步伐加快,境内企业通过B股市场吸引外资的意向越来越少。特别是自1997年红筹股、H股大量发行上市以来,B股市场为内地企业筹集外资的功能已经大大弱化,无论市场总体规模,还是单个股票流通规模,均不能与红筹股、H股相比。B股市场诞生后10年内,累计筹资不过300多亿港元,而中国企业通过海外上市短短几年所筹资金已经接近B股融资额的10倍。这一数据表明,B股在吸引外资方面,其功能已经边缘化。

2001年2月,B股市场对境内居民开放,境外投资者急流勇退,逢高减持离场,境内投资者成为市场主体,B股市场基本上转化为本土化市场。

2003年,QFII制度正式实行,大量的境外机构投资者得以合法进入A股市场。

将吸引手持外汇的境内居民。此时的B股市场已形同一个而今年推出的QDII基金,

功能衰竭的老人,其历史使命实际上已经终结。

4.1 B股市场最基本的资金筹集和资源配置功能缺失

证券市场最基本的功能是资金筹集和资源配置。通过我国股票发行及配股筹资的分类统计可以看出,我国A股市场已经较好地发挥了资金筹集的功能,而B股市场的资金筹集功能却几乎完全缺失。从1991年至2005年的筹资额看,A股市场为11,054亿元人民币,B股市场为355亿港元,两个市场也存在天壤之别,显示出两个市场在资金筹集功能上的强烈反差。B股市场不仅无法发挥资金筹集功能,而且交易清淡,不存在正常的证券市场所具有的资产重组、收购兼并等活动,因而更谈不上发挥优化资源配置的功能。

总体看来,B股市场筹资活动可以分为四个阶段。

第一阶段:1992年至1993年是B股市场初创阶段。作为分享中国经济高速增长成果的"中国概念股",B股一经推出,立即受到境外投资者的大力追捧,新股发行 20

华 中 科 技 大 学 硕 士 学 位 论 文 大多享有较高的发行溢价,筹集资金量充足。这一时期,B股市场吸引境外资本的作用比较明显,1992年和1993年共发行了B股41家,筹集资金达82亿港元[13]。

第二阶段:1994年至1997年是B股一级市场平缓发展的阶段。虽然B股二级市场陷入底迷状态,但一级市场发展平缓,并在1997年达到高峰。在这五年里,共有58家B股公司上市,筹集到的资金 近200亿港元,年均筹资额为40亿港元。在1997年高峰期的一年里就有18家B股公司上市,筹资额达80亿港元。

第三阶段:1998年至2000年是B股发行市场低迷阶段。这三年间只有16家B股公司上市,总筹资额为43亿港元,年均筹资额仅有14.4亿港元。

第四阶段:2001年至今,是B股发行市场停顿的阶段。除了上工B、京东方B、帝贤B等3只个股曾有过增发外,B股市场再无其他融资、再融资行为。

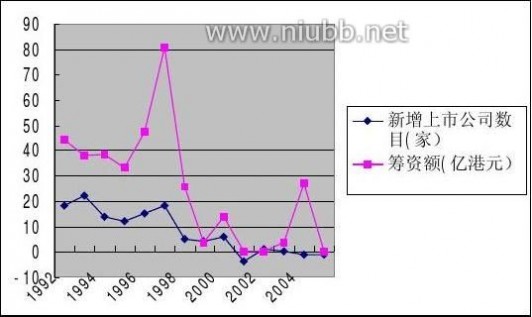

图4-1 B股市场历年筹集资金统计图

筹资功能是证券市场最重要的功能,起到促进储蓄向投资转化的作用。1997年前,B股市场在筹集外资方面确实起了很大的作用。从1991年起至1997年,B股市场共筹集资金281亿港元,促使境外投资者的储蓄转化为对我国的投资,缓解了90年代初我国对外汇资金紧迫需求,达到了设立B股市场的目的。但1997年以后,B股市场的筹资功能逐渐弱化。1991年起到1997年这7年间,B股市场所筹集的资金为截止2005年底B股市场筹集资金总数的80%,而1998年至2004年这7年所筹集 21

华 中 科 技 大 学 硕 士 学 位 论 文

的资金仅为总筹资额的20%。自2001年来,除3只股票有增发外,就再没发行过新股。即丧失了市场的融资功能。

4.2 B股市场规模及交易量小,流动性极差

B股市场只是国内企业筹集外资的渠道之一。随着越来越多的企业选择境外上

自1998年以来,只有16家B股公司上市,而2001市,在B股上市的公司越来越少。年后就再无新股上市。与A股市场相比,B股市场的规模非常小。以2005年12月30日A,B股市场数据作比较(见表4-1),沪深两市B股上市公司总数为109只,

而A股却达到了1356只;A股市场总股本为7679.15亿股,B股市场为227亿股,是A股市场的3%; A股市场总流通股有2332亿股,B股市场仅有220亿股,是 A股的9.4%;A股市场流通总市值为8,773.56亿元,而B股市场为509.83亿元,是A股市场的6.73%;在市场总值方面,A股市值达到30,569.94亿元,B股市值才

有可怜的1,771.71亿元,仅为A股市场的3.33%;从交易量来看,A股当日交易总额为157亿元,而B股只有1.6亿元,是A股的1%,A股交易总手数为3116万手,B股仅为区区48万手,是A股的1.55%。一个市场要发展,重要的前提是要有足够

的市场规模和容量,这是保障市场流通的基础。从各方面看,B股市场的规模和交易量都很小,从而影响到其流动性。表4-1为2005年12月30日市场规模表

表4-1 2005年12月30日市场规模表

名称

已上市公司(家) 总股本(亿股) 总流通(亿股) 流通总市值(亿元) 市场总值(亿元) 当日交易总金额(万元)

交易总手数(日)(万手) 数据说明:

表中的各项数据均根据交易所发布数据计算而成,币种为“人民币”

1,979.78

1,136.70

23.01

25.42

1,012,840.37562,916.89

沪市A股

822 5,472.53 1,484.13 5,800.44 22,522.53

深市A股

534 2,206.62847.38 2,973.128,047.41

沪市B股

54 103.5 103.92

深市B股

55 123.95 116.66

,6,,从总体上讲,深沪B股二级市场长期处于交投清淡的极度低迷状态。由于制度设

22

华 中 科 技 大 学 硕 士 学 位 论 文

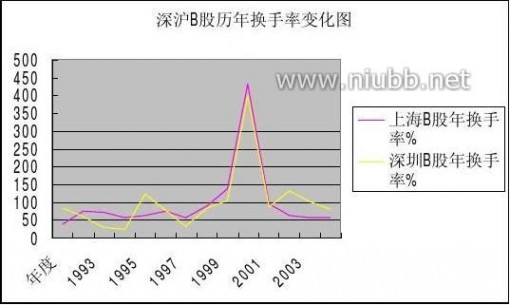

计上的缺陷,B股股权过于集中,流动性极差。从1992年到2005年的14年间,上海B股市场的平均年换手率为94%,深圳B股市场的平均年换手率为101%,而同期A股市场平均年换手率高达500%以上;深沪B股两市最高年换手率为403。37%,而最低仅在1992年至2000年长达八年的时间内, 上市公司股价处于逐步下滑状态。为23.01%。

在1998 、1999年间,大多数上市公司股价跌破发行价,甚至于跌破净资产值。二级到2001年初证监会宣布对境内居民开放B股市场行情的恢复是从1999年上半年开始,

市场而达到高潮。表4-2为沪深 B 股历年交易指标统计表,图4-2为深沪B股历年换手率变化图。

表4-2 沪深 B 股历年交易指标统计表

币种:人民币

总成交金

年度 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

额:亿元

14.4589.9108.3560.8594.57212.9381.88139.59330.782832.54517.38282.89241.3上海B股市场 总成交 量:亿股

3.1313.7422.4319.4928.3349.6742.5472.13116.03390.2687.5660.0956.86总流通 股:亿股

8.0518.2831.2534.6545.2867.6174.2481.4783.9590.6892.3594.85100.17103.92

年换手 率% 38.8875.1671.7756.2662.5773.4757.388.54138.2430.3794.8163.3556.7657.44

总成交金额:亿元

16.6325.7916.217.04185.3213.6944.6【好文章】5130.46203.82230.59331.03562.41516.45386.67

深圳B股市场 总成交 量:亿股

1.463.662.884.9140.3339.0519.0750.5173.58298.6169.13110.797.9693.16

总流通 股:亿股

1.746.29.9721.3532.9949.7659.6860.4169.9274.9979.1584.5397.33114.54

年换手 率% 83.9259.0328.923.01122.2578.4731.9783.59105.24398.287.34130.96100.6581.33

数据来源:整理自深圳及上海证券交易所数据

23

华 中 科 技 大 学 硕 士 学 位 论 文

图4-2 深沪B股历年换手率变化图

从制度方面分析,B股市场以私募为主的发行方式是影响其流动性的制度性缺,陷。各国证券法对于私募发行大多有受发行人(offeree )的数量限制(见表4-3)在美国、加拿大的安大略省、法国、西班牙,私募发行限于成熟的机构投资者[14]。

表4-3 各司法管辖区私募发行受发行人数限制表

司法管辖区 英国 香港 日本瑞士巴西芬兰卢森堡马来西亚法国 加拿大 人数

30-40 50 50

10

100100

50-70

9

300 50

B股的发行一直沿用私募的形式,决定了B股公司的股权无法做到分散化,从

而影响B股市场的交易。与公募相比,私募发行对企业的素质要求较低,所要求披露的信息也相对较少,且发行费用也低一些。这对中国企业初次到国际市场发行股票是比较合适的一种方式。但从股票本身吸引投资者的一个重要特征--流通性来看,私募发行使股票大量集中在少数机构投资者手中,股权过于集中,股权分散不够,致使二级市场流通性极差,交易不够活跃,反过来也导致少数机构投资者在一级市场认购持有股票后长期无法套现,致使投资基金陷入困境[15] 。

流动性的缺失使得B股市场的投资功能逐步下降。以沪市B股为例,最高时其单日成交量曾高达40多亿元人民币,但近年来成交量逐渐下滑,多数交易日的成交量

24

华 中 科 技 大 学 硕 士 学 位 论 文 甚至未能突破1亿元人民币[16]。目前参与B股市场的多为国内投资者,流通性差使得投资者越来越不关注这个市场,尤其是导致大量外资股东的退出。对于B股的审批体制,海外有学者称其为“榨取”(squeezing)现象[17]。作为“榨取”的结果,在B股市场上,小公司处于主导地位,可交易股票不多,使得国际基金无法入市操作。

1992年,国际资本市场上一度出现过中国概念热。因为中国当时的发展速度让世界震惊,所以很多大基金纷纷拥向中国[18]。B股是当时通向中国的唯一直接融资途径,所以当时B股市场交易十分活跃,上海的B股指数高达140点。当时B股市场上市一个企业几乎可以不费吹灰之力,因为当时上市企业也小,一般流通股都只有几千万,海外投资者的认购率非常之高。TEMPLETON就是当时认购中国公司B股的国外基金中的旗舰 [19]。最高时这个基金曾经拥有深沪B股总股本的10%。在许多公司B股最大股东的名单中,TEMPLETON都傲居第一。从1993年开始中国经济就进入宏观调整期,加上早期上市的纺织类和综合类公司由于失去垄断地位,业绩迅速回落。每股盈利从原来的几毛甚至一块回落到微利甚至大幅亏损,基金们开始想撤出市场[20]。抛

变现能力相应出业绩不好的股票本是正常的投资操作行为,可在流通性差的B股市场,

也是很差[21]。TEMPLETON一开始并不想完全退出这个市场。但是当他们抛售一次后发现:这些不计成本抛出的股票居然找不到多少接盘。这种极差的变现能力促使TEMPLETON下决心撤离B股市场。承销深中集增发B股的荷兰国际银行,在承销的股票被压在手里数年后,由于找不到买方,不得不一次性以对半的价格把3000万股深中集股票一次性对卖给深圳招商局下属公司,亏损50%,数额达上亿元[22]。

B股市场规模过小造成投资者进退两难,极差的流动性使一些国际大型投资基金无法运作。

4.3 B股市场由离岸市场变为本土市场,投资者结构不合理

1996年以前,B股投资者保持以海外投资者为主体的市场格局。经过 1996 年管理部门对国内B股账户的清理以及1997年5 禁止大中型企业及上市公司炒作股票,海

且仅机构投资者就占据一半以上的市外投资者在B股投资者结构中的优势更如显著,

场份额。但海外投资者绝大多数是以香港为基地的中小型中国基金,其次是台、澳地区和香港周边的东南亚国家(如新加坡)。香港的投资人数和交易量都占整个海外投资者的50%以上,而以美资为主的国际大型投资基金因B股市场容量小、交投稀疏而 25

华 中 科 技 大 学 硕 士 学 位 论 文 极少涉足。另外,相对而言,日本、韩国、欧洲国家也都是B股海外投资者的活跃群体。1992年开始,海外还专门设立了投资B股的“ 中国基金”,计有摩根建富、景泰投资、柏克莱德胜、渣打(亚洲)及新鸿基等数十个[23]。这一时期的B股投资者主要是机构投资者,投资比较理性 ,追求股票的长期利益,盲目跟风炒作的程度较小。但这加剧了B股市场的流通性不足的问题。

B股市场对2001年2月19日对境内居民开放的政策是B股市场的重大转折点。

内开放后,大量境外投资者撤离,而大批境内居民被深套,导致大量外汇流出境外,变成了支撑B股市场的资金主要是境内外汇。建立B股市场的初衷是促使境外储蓄变为我国境内的投资。对内开放后,却使境内储蓄代替了境外储蓄,使B股市场成为本土市场,这与建立B股市场的初衷相背。在对内开放最初的几个交易日内,由于在价格上B股仅有A股的40%—60%, B股持有者惜售股份,B股出现了有行无市的连续涨停现象。2001年6月1日,在内地居民个人均可介入B股交易以后,B股呈现快速回落走势,致使一大批内地居民深套B股之中。B股市场对境内投资者开放,不但未能激活市场,反而引发了境内投资者长期被套,而沉积于场内的外资却大规模出逃的状况。在这一过程中,因B股交易引致内地资金流向境外多达40-50亿美元[24]。

2000年114 家 B 股公司中,除了6家公司的10大股东中没有外资机构股东,其余公司都有至少一家外资机构股东,114 家公司共拥有300多家外资机构股东(其

而在2001年300多家外资机构股东中九成以上有中一些机构持有多个公司的股份),

减持的举动,平均减持比例超过五成多。从个体情况看,绝大部分B股公司前10名般东中不仅外资股东数目减少了,而且外资股东持股数量也大幅降低。到2001年7月,境外投资者不足 10% 。

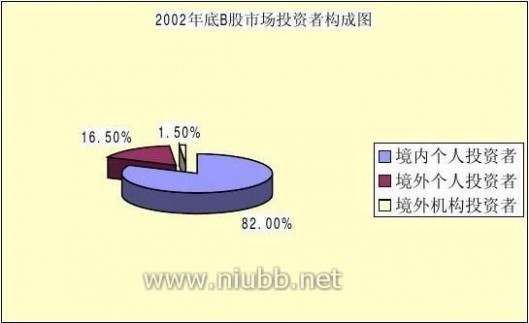

投资者的构成来看,在2001年2月以前,B股市场的开户总数在13万左右,以境外投资者为主(占总数的60%左右)。2001年2月B股市场对境内个人投资者开放后,B股的开户人数上升到50万户左右,其中境外开户数只增加了15000户,增

截至2002年底,我国境内B股开户数量占B股投量部分主要是境内个人投资者[25]。

资者总数的82%,境外机构投资者只占总数的1.5%,境外券商托管的股票市值只占B股总流通市值的7%左右,这说明境内个人投资者已经取代境外机构投资者,成为B股市场的主要参与者。境内券商因原来包销B股而持有一定的B股,但他们只能卖出,不能买 进。因为B股的二级市场只对境内个人投资者开放,而没有对境内机 26

华 中 科 技 大 学 硕 士 学 位 论 文 构投资者开放,使得目前B股市场中个人投资者占有绝大比重,而机构投资者的比例明显偏小。因此,通过对内开放以吸引境外投资者入市,进而激活 B 股市场的预期不但没有实现,反而造成B股市场的投资者结构很不合理。图4-3为 2002年底B股市场投资者构成图。

图4-3 2002年底B股市场投资者构成图

4.4 H股和红筹股市场的蓬勃发展取代了B股市场的作用

H股是指在内地注册、在香港上市的外资股,是境外上市的外资股。红筹股的概念诞生于20世纪90年代初的香港股票市场。中国在国际上有时称为“红色中国”,因而在中国境外注册,在香港上市的,有中国大陆概念的股票称为红筹股。其划分标准有两种:(1)按业务范围划分:主要业务在大陆,其盈利中的大部分也来自该主营业务;(2)按权益多寡划分:股东权益的大部分直接来自大陆,或具有大陆背景,也就是中资控股,这两类公司的股票都被投资者视为红筹股。

H股和红筹股是中国企业海外上市、筹集外资的主要方式。

1990年中资企业中信泰富在香港买壳上市,掀开了中国企业海外融资的序幕。中国企业海外上市前后共形成四次浪潮[26]。

第一次浪潮

始于1993年7月,以青岛啤酒为代表的中国首批境外上市的9家试点企业陆续 27

华 中 科 技 大 学 硕 士 学 位 论 文 在香港联交所挂牌[27]。第一批海外上市的企业中,绝大部分是国有企业改制而成的,主要集中于制造业。这是我国企业在海外证券市场上首次以直接方式筹集资金。由于投资者对我国经济发展充满信心和对H股公司业绩增长乐观预期,这些股票取得辉煌的成绩。

第二次浪潮

鉴于第一批境外上市企业取得了一定的成功,国家决定适当扩大国有企业境外上市的试点范围和数量。1994年6月,证监会公布了第二批22家海外上市企业,并在其中选定山东华能和华能国际两家公司在美国发行N股作为第一上市。1994年9月和10月,两家公司顺利在纽约证券交易所挂牌,从而掀起第二次浪潮。

第三次浪潮

1996年底开始,红筹股的兴起在香港和美国的股票市场上掀起了中国企业海外上市第三次浪潮。由于红筹股的特殊性,中国概念股再次备受追捧。

第四次浪潮

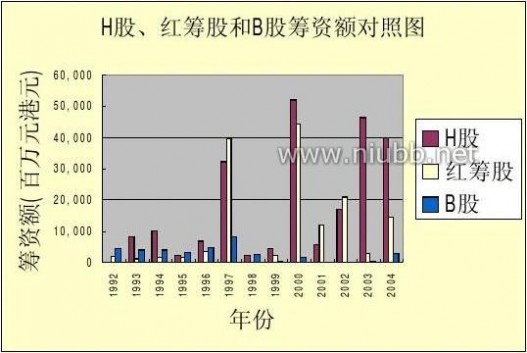

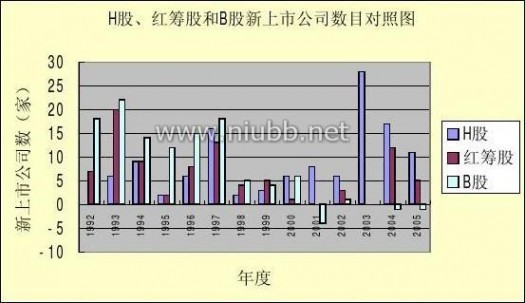

从1999年初开始,中国的高科技概念股在海外股票市场上创造了新的www.61k.com神话,从而掀起了中国股票海外上市第四次浪潮。以中国网为代表的一批以互联网和电子商务为特色的企业先后在美国的纳斯达克市场成功上市,在短时期内,股价飙升,成为炙手可热的“热门股”和“明星股”[28]。经过四次浪潮,截止2005年底,共有120家H股公司,89家红筹股公司在香港上市,筹集的资金达5093亿港[29]。而B股市场只有109家上市公司,累计筹集的资金为355亿港元,仅为H股与红筹股的7%。

1997年以前,有23家H股公司、46家红筹股公司在香港市场上市,分别筹集资金268亿港元和93亿港元[30]。1997年以后,H股与红筹股市场蓬勃发展。1997年当年就有16家H股、13家红筹股公司上市。1997年至2005年底,共有140家H股与红筹股公司上市,累计筹集资金4186亿港元[31]。占有H股与红筹股历年累计筹资额的82%。而同期,B股市场只有28家公司上市,筹集资金154亿港元,仅为H股与红筹股市场的3.67%。在H股和红筹股市场蓬勃发展的同时,B股市场在2001年后就再没发行过新股,其融资功能完全被H股和红筹股市场取代。表4-4为 H股、红筹股和B股筹资额对照表,图4-4为 H股、红筹股和B股筹资额对照图,图4-5为 H股、红筹股和B股新上市公司数目对照图。

28

华 中 科 技 大 学 硕 士 学 位 论 文

表4-4 H股、红筹股和B股筹资额对照表

年份 新增上市公司数目

H股 股红筹股合计 股股 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

069261623686281711

7209281345103012589

726184142968789282916209

182214121518546-4

筹资——http://www.61k.com——额(亿港元) 1,

股红筹股合计 股

5,0

0-1

109

1, 0

合计:120

3,1,

图4-4 H股、红筹股和B股筹资额对照图

29

华 中 科 技 大 学 硕 士 学 位 论 文

图4-5 H股、红筹股和B股新上市公司数目对照图

国内企业舍近求远,愿意在海外上市而放弃在B股市场上市的原因一方面是B股市场发行市盈率严重偏低。在发行定价方面,长期以来,B股上市公司的发行市盈率明显偏低。1992年市场繁荣时期,B股公司的发行市盈率多在10倍以上;1994-1995年只有6倍左右,1997年略有提高到7-11倍,但1998年发行的5只B 股中有4只发行市盈率在7倍以下,均大幅度低于A股市场水平。发行市盈率的低下严重影响了企业的市场定价,成为企业通过B股市场实【牛宝宝日记本】现筹措外资的阻碍之一。

为什么会有这么低的市盈率呢?对于发行企业来说,发行B股需要较高的费用,但即使如此仍无法筹集到足够的资金。而对于券商来说,由于新股发行上市后迅速跌破发行价,甚至跌破净资产值,因而发行风险相对较大,唯有努力压低市盈率,以求尽速售出。如此一来,初次发行并筹集一笔资金成为发行企业的第一要事,而成熟资本市场上对上市公司所产生的压力与动力在B股市场并未能充分显现出来。

另一方面,企业选择海外上市还有以下4个好处: (1) 在海外资本市场进行融资成本较低;

(2) 有利于进一步完善公司法人治理、结构和现代企业制度。因为公司须按上市地法律法规组建股份有限公司。

(3) 提升企业在国际资本市场上的形象。

(4) 是中国证券熟悉和吸收国际资本市场成熟的监管规则和规范的运作方式

30

华 中 科 技 大 学 硕 士 学 位 论 文 的过程[32]。

(5) 随着H股、红筹股等境外上市外资股已成为通过证券市场筹集外资

的主力,B股市场最初“吸引外资”的重要性和不可替代性大大下降。

因此,B股市场作为吸引外资的一种过渡形式,已基本上完成了历史使命。

4.5 QFII和QDII的实施,减弱了B股市场对投资者的吸引力

QFII即合格境外机构投资者,QFII制度是指允许经核准的合格境外机构投资者,在一定规定和限制下汇入一定额度的外汇资金,并转换为当地货币,通过严格监管的专门账户投资当地证券市场,此资本利得、股息等经审核后 再转为外汇汇出的一种市场开放模式。这是一种有限度地引进外资,开放资本市场的过渡性制度。在一些国家和地区,特别是新兴市场经济的国家和地区,由于货币没有完全可自由兑换,资本项目尚未开放,外资介入有可能对其证券市场带来较大的负面冲击。而通过QFII制度,监管层可以对外资进入进行必要的限制和引导,使之与本国的经济发展和证券市场发展相适应,控制外来资本对本国经济独立性的影响,抑制境外投机性游资对本国经济的冲击,推动资本市场国际化,促进资本市场健康发展[33]。引入境外投资机构是中国证券市场走向全球化的一个重要步骤,其对于中国证券市场的长远意义具体反映在三个方面:通过增加国际相关性进一步推动中国经济、金融全球—体化进程;为境内投资机构未来进行国际化投资管理提供经验和借鉴;促进投资环境与国际成熟市场之间的一致化 [34]。

2003年,QFII制度正式实行,大量的境外机构投资者合法进入A股市场。目前,共有45家境外机构投资者取得QFII资格,投资达到额度80亿美元。B股市场的流通市值约为100亿美元,而境外机构投资者只占B股市场投资者总数的1.5%,境外券商托管的股票市值只占B股总流通市值的7%左右。A股市场已代替B股市场,成为境外投资者投资我国证券市场的主要渠道。

2006年1月4日,商务部、证监会、税务总局、工商总局、国家外管局联合发

,规定外国投资者可以不布了《外国投资者对上市公司战略投资管理办法(28号令)》

经过QFII,直接以战略投资者身份投资股权分置改革后的A股市场。此举意味着国内A股市场将首次直接向外资开闸。2006年8月25日,中国证监会等部门联合发布了修订后的QFII管理办法。修订后的QFII管理办法中规定:资金锁定期将缩短, 31

华 中 科 技 大 学 硕 士 学 位 论 文 同时申请QFII资格的机构资产规模要求由100亿美元降至50亿美元。“资金锁定期缩短”是将当前对QFII资金汇出较为苛刻的限制做出修改,国家外汇管理局在配套的新规定中表示,对于保险、慈善基金、养老金等的本金在全额汇入3个月后,即可全额汇出本金,其他QFII在资金全额到账1年后可以汇出[35]。从相继推出的政策办法可知政府意在吸引更多的外资进入A股市场。使得B股市场的存在越来越缺乏底气,加速退出的可能性大大增加。

QDII即合格境内机构投资者,是与QFII(合格境外机构投资者)相对应的一种投资制度,是指在资本项目未完全开放的情况下,允许政府所认可的境内投资机构到境外资本市场投资的机制。今年8月,首只QDII外币基金正式推出,境内投资者可得以投资境外市场。让境内居民的外汇流向香港市场,对B股市场来说是一个考验。目前在香港上市的H股、红筹股绝大多数是国内的优质企业,股息分红一般都在5%以上,远高于国内水平,股价比国内A股、B股低七成左右,市盈率也远低于国内A股、B股,只有15倍左右。中资股凸现的投资价值,将极大刺激手持外汇的境内居民[36]。价位低、投资价值凸现的港股、H股、红筹股使得B股市场相形见绌。B股市场无论对境外投资者还是境内投资者来说,其吸引力已荡然无存。

32

华 中 科 技 大 学 硕 士 学 位 论 文 5 新加坡内资股和外资股合并案例

新加坡的资本市场号称是全球最透明的资本市场,新加坡国内的内资股和外资股市场经历了一个从合并到分立最终又走向合并的发展历程[37]。

5.1 内资股和外资股统一阶段

最初,新加坡国内的资本市场对于内资、外资是统一的,没有区分内资股和外资股。但出于国家安全和经济稳定等因素的考虑,对外资在金融、新闻和国防等敏感

报业行业上市公司的持股比例加以限 制。如新加坡四大银行的外资比例限制在40%,

控股公司和石油公司限制在49%,新加坡航空限制在27.5%,国防工程公司的外资比例控制在15%等。由于新加坡经济持续稳定增长,上市公司质地优良,证券市场制度完善,对外资具有很强的吸引力。1985年11月,新加坡航空公司上市后,仅几个月外资持股就达到了20%的界限,在将外资持股界限提高到 25%后,4个月后,这一界限又被突破,最终外资持股界限定为27.5%。

5.2 内资股与外资股分开挂牌

1988年5月,为了避免外资持股比例的过快上升而使得外资对新加坡上市公司形成控制权,新交所同意新加坡航空的内、外资股分开挂牌。新加坡国内的其他16家上市公司也效法新加坡航空的做法,将内资和外资股分开挂牌,从而形成了新加坡的一段内资股和外资股分立共存的时期。境外投资者局限于买卖外资股,境内投资者局限于买卖内资股。

由于境外投资者对外资股的需求持续大于供给,外资股的买卖在价格和流通量上都大大超过了内资股。从新加坡国内17家上市公司的统计资料看,外资股的价格平均高过内资股 20%—40%,平均成交量高达20%以上。内资股和外资股两个市场表现的巨大差异,促使新交所于1990年10月同意境内投资者参与买卖外资股,这使得外资股的流通性变得更好,外资股与内资股的价差进一步扩大到60%以上。

随之而来的问题是:一是内资股市场的部分资金被吸引到外资股市场,导致内资股市场因失血而低迷;二是整体上减少了公司配股的筹资金额。

33

华 中 科 技 大 学 硕 士 学 位 论 文 5.3 内资股与外资股合并

这些问题的产生迫使新交所重新来认识内外资股分开挂牌的问题,终于在1995年12月,新交所宣布由有关上市公司自己来决定是否继续对内外资进行分开挂牌。1997年8月,新加坡科技集团宣布将其下辖的5家公司的外资股和内资股进行合并统一挂牌。随后报业控股也宣布采取同样的措施,其他的11家公司都开始考虑同样的方案。最终新加坡的内资股和外资股全部取消,分开挂牌也从此消失。在内资股和外资股合并后,虽然取消了外资控股比例的限制,但同样能够依据其他有关法规条例来保证公司不被外资控制。比如,对新加坡科技集团旗下公司,其大股东(财政部)总是具有一股特别股(俗称黄金股)投票权来否决所有决议;对银行,法律规定任何单一投资者不允许持有5%以上的股票。对报业控股公司,新加坡有关法律规定任何单一投资者不可持有3%以上的股票。

在外资股和内资股合并的实际操作过程中,公司宣布合并的日期和具体合并的日期都有一段缓冲时间,以缩小外资股和内资股之间的价差。新加坡的四大银行,在没有宣布合并消息前,由于人网络日记们预料其合并只是一个时间问题, 其平均价差从1997年7月的85%降到1997年12月的25%。同时,公司考虑到由于合并会使外资股价格下跌,导致外资股投资者遭到损失,因此往往给外资股持有者一定的补偿,通常是增加其持有量。从新家坡科技集团辖下5家公司合并前后的股价情况来看,合并后的统一价格实际上要高过合并前内资股和外资股的价格,而且成交量也要高过以前两者的总和。新加坡内、外资股的历史演变过程说明,合并的结局是一个双赢的结局,不但提高了市场的市值和交易量,而且消除了市场分割、改善了市场结构、提高了市场效率,这对于研究如何进一步实现我国A、B股市场的共同发展,无疑有着较好的借鉴意义。

34

华 中 科 技 大 学 硕 士 学 位 论 文 6 B股市场发展方向

B股市场设立的初衷是为国内企业寻求外资,在人民币不能自由兑换、外资不能进入A股市场的情况下,达到既能筹措外资,又避免国际资本对处于起步阶段的国内证券市场造成冲击的目的。但目前我国经济环境及资本市场的发展现状与B股设立之初相比,已发生了根本性的变化。B股市场“招商引资”的历史使命已基本结束。目前国内企业已经可以直接去香港发行H股甚至到纽约等国际资本市场发行股票筹资,境外投资者可以通过QFII直接投资A股市场,而国内投资者也可通过QDII投资境外市场。无论是对于筹资方的国内企业,还是对于投资方的国际资本以及国内资本来说,B股市场的筹资功能和投资功能已无存在的意义。

6.1 B股发展方向的选择

从目前情况看,对B股未来发展方向较具代表性的观点主要有:第一,独立发展B股市场,使之成为我国的离岸资本市场[38];第二作为一种吸引外资的手段,可以考虑与H股市场合并[39];第三,B股与A股合并[40] 。

第一种观点要把B股市场建设为离岸市场,利用B股市场的现有资源和特定条件,继续发挥B股市场的作用,无需改革成本;同时为国内居民外汇储蓄提供投资渠道。作为离岸资本市场,其基本特征是以非居民为交易对象,即资金需求者(上市公司)和供给者(投资者)分属不同的国家,而且资金的价格不受市场所在国的政策限制。而我国目前对包括利率在内的资金价格要素显然不可能放任不管。另外,从B股市场的投资者结构来看,也远不符合离岸资本市场的标准,特别是B股市场对国内居民开放后,投资主体和筹资主体同源化。再有,由于B股市场自身的原因,其对外资的吸引力并不高,要把它发 展成离岸资本市场,难度相当大。该观点显然不具可行性。首先,香港H股市场就是我国的离岸金融市场,一个国家没有必要发展两个内容相似的离岸市场。实际上,B股市场与H股市场都是我国证券市场走向国际化的产物,但由于各种原因,多年来B股市场的发展大大落后于H股市场,两者的竞争力已不在同一个档次。既然如此,再花大力气把B股市场打造成离岸金融市场将是重复建设。其次,随着A股市场的对外开放,全球对冲基金已经登陆我国开展业务。当初,对冲基金给亚洲造成的金融危机还历历在目,在全球流动性进一步泛滥 35

华 中 科 技 大 学 硕 士 学 位 论 文

而我国又缺乏有效监管手段和经验的背景下,盲目发展离岸金融市场,很可能对我国的金融安全构成威胁。另外,如前所述,B股 市场已丧失了融资功能和流动性功能,无存在的价值。

第二种观点认为B股与H股都是以外币计价,且都是离岸市场,所以两者可以一是内地和香港的法律框架有所不同,合并。但将B股并入H股主要存在两大障碍:上市准则不同,B股上市公司平均质量低于H股上市公司,部分B股上市公司达不到香港联交所的上市标准;二是国内B股市场现已允许国内投资者参与,而国家对国内居民参与H股的买卖仍有限制。目前,B股市场上有相当份额的境内资金,合并后会引起外汇流失。另一方面,从投资者的角度看,尤其是从国内投资者角度看,H股市场的交易及结算规则与国内市场不同;除刚推出的QDII外,国内投资者缺乏

投资H股的渠道,B股与H股合并会引起很大不便。所以本人不认同该种观点。

而B股与A股和并有许多好处:B股公司与A股公司所处运营环境相同,大部多数B股投资者,尤其是境内投资者都有投资A股的分B股公司同时为A股公司;

经验,熟悉A股交易规则;可利用国内现有的投资渠道,避免重复建设,提高市场效率;避免外汇流失。表6-1为B股市场发展方向对照表。

表6-1 B股市场发展方向对照表

特征

B股作为离岸市场存在 B股市场继续存在、发展

B股与H股合并 取消B股,与同样以外币计价的H股合并

B股与A股合并

取消B股,将以外币计价的B股折换成以人民币计价的A股

1.B股公司与A股公司所处环境相同

2.多数B投资者,尤其是境内投资者都有投资A股,熟悉A股交易规则 3.可利用国内现有的投资渠道,避免重复建设 4.避免外汇流失

优点

1.利用B股市场的现有资源和特定条件,无需改革成本

2.为国内居民外汇储蓄提供投资渠道

1.以外币计价 2.都是离岸市场

缺点

1.部分B股上市公司达不到香港联交所的上市标准

2.H股市场是纯粹的离

1.B股市场已本土化,无

岸市场,而B股市场

法发挥离岸市场的作用 1.计价币种不同

有境内投资者

2.无法发挥证券市场的筹2.A、B股股价差异大

3.H股市场的交易及结算

资功能、流动性功能

规则与国内市场不同 4.国内投资者缺乏投资H股的渠道 5.会引起外汇流失

36

华 中 科 技 大 学 硕 士 学 位 论 文 一个国家存在两个相互平行而又分割的市场,在国际证券市场中并不多见。随着股权分置改革的顺利推进,应当把B股市场纳入中国证券市场国际化、规模化发展的统一轨道上来[41]。在全流通市场框架初步形成,人民币汇率市场化形成机制基本建立,QFII不断壮大以及QDII政策出台的背景下,实现A、B股市场的最终并轨将是我国证券市场走向国际化的重要一步,也是B股市场的最好的选择。

6.2 A、B股合并的必要性

B股合并的必要性主要体现在以下三个方面:

(1)从2003年5月推出QFII制度以来,QFII投资机构正在稳步扩容,A股市场引入外资迈向国际化的步伐正在加快。而早已国际化 的B股市场因种种原因难以得到发展,B股市场继续存在的意义不大。有证据表明,外资似乎并不认同境内B股市场。G华新外资股东HOLCHIN B.V.打算通过A股的定向增发方式实现50.3%的控股地位,而非通过B股市场的增持或收购来达到这一目的。表明外资对解决股权分置以后的A股市场抱有很大信心,但对发展方向尚不明朗的B股市场则持谨慎态度[42]。

(2)A股与B股实际上存在很大一致性。这表现为无论A股还是B股上市公司均是国内企业,企业所处的运行环境基本相同;A股与B股市场均受到国内法律的制约;A股与B股的上市地是相同的。目前,境内个人投资者投资A股和B股已完全没有政策障碍,境内机构虽然还不能投资B股,但管理层允许境内机构投资B股应是必然趋势。同一家企业A、B股的差异性主要表现在三个方面,即股价差异、利润分配纳税标准差异以及投资者差异,这些差异完全可以通过政策上的调整消除或缩小,A股与B股的一致性大于它们之间的差异性。为了避免再度付出双重制度建设成本,应当将B股市场作为“历史遗留问题”对待,统一归并到A股市场。

(3)保持政策的前后一致性与连贯性。2001年,B股完成了对国内居民的开放,虽然这一措施并未涉及A、B股并轨事宜,但可以看作是为此走出的第一步。接下来将完成对国内机构的开放,这是第二步。 QDII政策的出台是促使B股向国内机构开放的导火索或催化剂。如果第二步措施得以完成,那么,既保持了政策的前后一致性与连贯性,又起到了承上启下的作用,彻底消除了B股市场投资者的分割状况,使国内个人与机构在B股市场上的投资地位完全平等,为在适当时机实现A、B 37

华 中 科 技 大 学 硕 士 学 位 论 文 股的自然并轨扫清障碍。第三步,在人民币可自由兑换等条件基本具备情况下,实现A、B股自然并轨。因此,从政策的前后一致性角度考虑,A、B股并轨是最终的结局和现实的选择。

6.3 新加坡的内、外资股市场合并的借鉴作用

我国B股市场的产生和最初的设计也是借鉴了其他国家的境内上市外资股市场的经验。在这方面,以瑞士、韩国和新加坡的境内上市外资股比较有代表性。其中,新加坡的外资股市场由于其在文化背景等方面与我们更为接近,因此,其某些运作思路和成功经验,对于我国 B股市场今后的发展更具有现实的借鉴意义。

6.3.1 新加坡的内、外资股市场与我国 A 、B股市场的异同

首先,我们应该看到,新加坡的内、外资股市场与我国的A、B股市场既存在一定的共性,但也存在着明显的差异。

双方的共性主要有:(1)发行方式类似。新加坡在发行股票时就确定了一定比例的股本是外资股。我国也是在发行股票时就确定了B股的数量和比重。 (2) 对投资主体范围的规定。新加坡内资股和外资股的投资主体分别局限于境内投资者和境外投资者。我国的A股市场不对外资开放,B股市场原来也不准境内居民参与。 (3)价格差异明显。虽然同股同权,但同股不同价,这主要是由于人为的市场分割导致不同的供求关系所致,新加坡内、外资股的价格差异最高达到一倍以上,我国B股的价格差异更大。 (4)市场的分割在一定程度上都阻碍了上市公司的再融资。由于内资股和外资股的价格差异较大,新加坡交易所在配股时不得不按照较大的折扣制定配股价,影响了上市公司的再融资。我国的B股市场由于长期低迷,也对进一步融资造成了很大的困难。

牛宝宝日记本新加坡的内、外资股与我国的A、B股之间也存在着明显的差异,主要表现在:(1)设立的目的不同。我国设立 B股市场的目的是为了在资本市场没有开放的条件下吸引外国资本,以解决跨国资本进入和退出中国市场的问题。而新加坡设立内、

(2)计价外资股的目的是为了控制外资在某些关系国计民生的敏感行业的持股比例。

方式不同。我国的A股市场和B股市场采用不同的计价方式,因为人民币还没有实现在资本项目下的自由兑换。而新加坡元是完全可自由兑换货币,新加坡的内资股和 38

华 中 科 技 大 学 硕 士 学 位 论 文 外资股市场都用新加坡元计价。(3)市场制度不同。我国的A、B股市场一开始就是完全分开的两个市场,有着不同的交易、清算、监管制度。而新加坡的内资股和外资股市场则是对一个市场的暂时人为分割,但是其交易、清算、监管制度都是相同的。

(4)市场表现迥异。我国的B股市场由于定位不准、制度不全、多数公司业绩较差,表现为市场运作不活,不能反映公司的真正价值,也不能完成筹资和流通的功能,B股价格严重低于A股价格。而新加坡的外资股市场因为经济 基础稳健、公司质地优良、市场制度完善而备受外资推崇,外资股价格和成交量都远高于内资股。(5)发展结果不同。新加坡交易所认识到内、外资股的分割对整个市场的发展是有害的,已经采取稳妥的措施合并了内资股和外资股。而我国的B股市场的未来发展方向目前还处在探索当中。

表6-1 新加坡的内、外资股市场与我国 A 、B股市场的对照表 1. 发行时就确定外资股的数量和比重

共 2. 投资主体范围分境内和境外投资者

性 3. 境内股和境外股价格差异明显

4. 市场的分割阻碍了上市公司的再融资

1. 设立的目的不同

差 2. 计价方式不同

异 3. 市场制度不同

4. 市场表现迥异

5. 发展结果不同

6.3.2 新加坡的内、外资股合并的借鉴作用

B股市场在吸收外资、促进我国证券市场国际化等方面曾发挥过重要的作用,但由于其融资功能和资源配置功能严重缺失、流动性极差,已无存在的意义,最终只能走向与A股合并的道路。通过对新加坡内、外资股分立合并过程的分析以及与我国A、B股市场的比较,我认为对发展我国B股市场有如下的启示:

(1)我国A、B股市场合并的问题应该循序渐进,有步骤地进行,而不能指望毕其功于一役,要注意维护金融市场尤其是外汇市场的稳定。新加坡从允许国内居民 39

华 中 科 技 大 学 硕 士 学 位 论 文 购买外资股到最终完全合并用了7年的时间。中国的A、B股合并很可能也要经历一个较长的过程。我国B股市场的问题由来已久,它是在我国特定的市场经济发展的初级阶段,在资本市场尚未完全对外开放的条件下,试图通过资本市场引进外资的一种尝试。A、B股的合并涉及到人民币在资本项目下可兑换的进程,牵涉到方方面面的问题。B股问题的特殊性和复杂性决定了解决这一问题是一个长期的过程,需要我们在理论上、政策上、制度上作进一步的探索和尝试。允许境内居民投资B股市场只走出了A、B股市场并轨的第一步[43]。

(2)明确发展方向,A、B股的最终合并是市场发展的必然。随着我国经济的发展和国际化程度的加深,我国证券市场必将是一个全新的全球性市场。明确A、 B股最终走向合并等于明确了B股的发展方向,这就是给投资者最大的信心。

(3)要防止在AB股合并、国内资本市场对外资开放后,出现外资控制我国经济命脉的问题。新加坡当初形成内、外资股的主要原因是对某些行业外资控股比例进行限制。在这些公司内、外资股并轨后,虽然取消了外资控股比例的限制,但新加坡政府依据其他一些措施来保证部分敏感行业或公司不被外资控制。对于中国证券市场来说,我们可借鉴新加坡的经验,在A、B股合并之前,采取多种措施如设立特别股、限制外资比例、限制单个股东持股比例等来实现对某些敏感行业的控制。此外,还要通过加强市场监管、完善交易制度等来防止和减轻外资对我国证券市场的冲击。

(4)新加坡内、外资股并轨时,内、外资股的价差是并轨的一个主要障碍。在实际操作中,从上市公司宣布合并到具体合并日期一般都会给出一段时间让市场消化(如新加坡报业控股给予三个月的时间)。当并轨消息宣布后,投资者会积极买入内资股,抛出外资股,使内资股价格上升,外资股价格下降,从而缩小了两者的价差。这对于实现平稳过渡意义非常重大。而且公司在进行并轨时,考虑到外资股投资者遭到损失,往往会给外资股持有人进行补偿 (增加其持有的股份)。而我国A、B股的情况正好完全相反,内资A股的价格远远高于外资B股,因此在将来A、B股真正并轨时,也应考虑给持有A股的投资者以补偿,否则,会引起A股剧烈动荡。此事更宜慎之又慎。从新加坡的经验来看,实现中国A、B股合并,对改善中国证券市场结构、提高证券市场效率具有一定的意义。

40

华 中 科 技 大 学 硕 士 学 位 论 文 结束语

由于B股市场诞生于外汇紧缺的特殊时期,定位于向境外投资者开放,目的是引进外资、扩大改革开放渠道,并非作为国际化开放型证券市场而存在。这种模糊的市场定位使其在国际新兴市场的竞争中处于劣势地位。B股作为一个相对独立的市场已无存在的必要,一方面是因为B股市场的融资、再融资功能几乎丧失,已严重边缘化。在短期内难以改变不受大机构青睐的格局。另一方面则是因为B股市场的定位功能已丧失。因为当初B股市场的建立主要是为引进外资服务的,但随着我国外汇储备的增多以及企业外汇资金的充沛,企业获得外币的通道也很多,优质企业赴香港联交所、美国纳斯达克市场募集资金的通道相对通畅,所以,企业对B股筹集外币资本的欲望也不那么强烈。明确B股市场会最终与A股市场合并的发展方向,可稳定B股市场投资者与上市公司的信心。至于B股与A股合并的具体方式,主要有两种相对可行的解决思路:一是增发A股、回购B股。按该思路,那些符合公募条件的上市公司,可以先公开发A股,用筹集来的资金,再回购B股,而不满足公募条件的,则可以采用定向增发方式,发行A股,然后再行回购;二是直接换股。对于国内投资者,可以根据A、B股一段时间内的价格比例转化为A股;对于国外 投资者,一种方法是符合QFII资格的,可转化为QFII;不符合QFII资格的,可转化为QFII的子账户。第二种方法则同国内投资者一样,根据A、B股一段时间的价格比例转化为A股。

41

华 中 科 技 大 学 硕 士 学 位 论 文 致 谢

本文的写作是在导师王诗才教授的精心指——http://www.61k.com——导下完成的,在我学位论文选题、构思、搜集资料、写作、修改、定稿的全过程中,我的导师给予了积极的支持和细致的指导。在论文写作的许多关键问题上王老师都给予我及时的启发和鼓励,对王老师严谨的治学态度、勤奋的敬业精神、渊博的知识和正直的人品我深表敬意,王老师不愧为我们的良师益友。

感谢学校及管理学院的各位老师,感谢你们的教导和帮助。

感谢我的家人,感谢他们在我学习和写论文期间对我的支持和鼓励。

由于本人学术水平所限,本论文疏漏与不当之处在所难免,敬请各位尊敬的老师批评指正。

42

华 中 科 技 大 学 硕 士 学 位 论 文 参考文献

[1] 胡小伟, 胡鸿轲. 我国B股市场功能重新定位探析. 投资与证券, 2002(5): 11-17

[2] 张小忠. 证券市场基础知识. 上海: 上海财经大学出版社, 1999(1): 80-81

[3] 牛棚编. B股投资必备. 湖南: 湖南人民出版社, 2001(1): 11-12

[4] 沈沛主编. B股市场投资指引. 北京: 中国金融出版社, 2001(1): 12-20

[5] 迟国泰. 金融与资本市场. 大连: 大连理工大学出版社, 2000(1): 79-81

[6] 中国统计年鉴. www. stats. gov. cn. 2006. 06. 18

[7] 杨德勇. 证券投资学. 北京: 中国金融出版社, 2006(1): 133-135

[8] Keynes, John M . Treatise on Money . London: Macminan

[9] Massimb, and Phelps. Financial Analysis. 1994, Jan-Feb: 29-50.

[10] Black, Fischer. Financial Analysis Journal. 1971, 27: 29-34

[11] 刘红忠. 金融市场学. 上海: 上海人民出版社, 2003(1): 36-38

[12] 吴风云, 赵静梅. 流动性、交易制度与“庄家现象”. www. e521. com 2005. 12. 08

[13] 深圳证券交易所统计年鉴. www. sse. org. cn. 2006. 07. 12

[14] Philip wood. International loans, bonds and securities regulation. Principles and

Policies, 1995: 38.

[15] E. Philip Davis, Benn Steil. 机构投资者. 唐巧琪译. 北京: 中国人民大学出版

社, 2005(1): 56-60

[16]上海证券交易所统计年鉴. www. sse. com. cn. 2006. 07. 04

[17] Willian d. holmes. China’s financial reforms in the global market. Policy in

international business, 1997(3): 12.

[18]James v. feinerman. Internationalizing capital markets in global context: problems

and prospects. Policy in international business, 1999(2): 6

[19] Jo Kaufman. Mutual Funds. Chelsea House Publishers. 1998

[20] Lakonishok. J. , A. Shleifer &R. W. Vishny. The Impact of Inxtitutional Trading on

StockMarkets. Journal of Financial Economics, 1999(82): 23-24

[21] Graham, J. R. . Herding Among www.61k.comInvestment Newsletters: Theory and Evidence.

Journal of Finance, 1999(54): 1

[22] 郑作时. B股: 此路不通. 南风窗, 2000(8): 10

43

华 中 科 技 大 学 硕 士 学 位 论 文 [23] 刘晶, 田超, 管谊编. B股: 机遇与挑战. 青岛: 青岛海洋大学出版社, 2001(1):

29-32

[24] 王国刚. 中国资本市场热点分析. 北京: 企业管理出版社, 2003(1): 93

[25] 陈峥嵘. 中国B股市场路在何方. 中国经济信息, 2004(19): 20

[26] 伊志宏. 资本市场案例. 北京: 中国人民大学出版社, 2004(1): 222-225

[27] Convergence of A-share and H-share Prices. www. hksfc . org. hk. 2006. 06. 28

[28] Christie, W. G. , Huang, R. d. . Folloowing the Pied Piper: Do Individual Returns

Herd around the Market?. Financial Analysts Journal, 1999: 12

[29] 香港市场统计数据. 香港证监会季刊. 2003(54), 2006(63)

[30] Statistics: HongKong Market. SFC Quarterly Bulletin-Winter 2003. www. hksfc.

org. hk. 2006. 08. 19

[31] Statistics: HongKong Market. SFC Quarterly Bulletin-Spring 2006. www. hksfc.

org. hk. 2006. 08. 19

[32] The Listing of Mainland Companies on HKEx and the Implications for Hong Kong.

www. hksfc. org. hk. 2006. 07. 24

[33] 李素娟. QFII在中国的发展 . 现代企业, 2005(5): 13

[34] 陈小新. QFII引领中国证券市场走向全球 . 新财经, 2006(6): 15

[35] 程昆. QFII对股市的影响. 商业时代, 2006(17): 6

[36] 杨健. QDII对A股和B股市场的影响. 商务周刊, 2002(15): 9

[37] 屈年增. 中国证券市场专题研究. 北京: 经济管理出版社, 2001(2): 261-265

[38] 梁军. 把B股市场建成离岸资本市场. 金融博览, 2004(1): 25

[39] 孙丽. 我国资本市场的国际化与B股市场的发展定位. 当代财经, 2005(4)

[40] 赵锡军, 许容. B股市场当前存在的问题及未来可能发展方向. 国际金融研究,

2000(8): 16

[41] 聂庆平, 储力. 中国资本市场国际化的目标模式和阶段性分析. 金融研究,

2002(10): 5

[42] 陆洁华. B股的最终归宿. 新财经, 2006(7): 8

[43] 谢百三. 证券市场的国际比较. 北京: 清北京大学出版社, 2003(1): 135-136 44

论我国B股与A股的合并作者:

学位授予单位:郭泽键华中科技大学

本文链接:http://www.61k.comhttp://d.g.wanfangdata.com.cn/Thesis_D045726.aspx

本文标题:a股与b股的差价-傻A与傻B的故事61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1