一 : 资产减值损失

资产减值准备是资产类科目,是资产的抵减项,在资产负债表上反映。(www.61k.com] 资产减值损失是损益类科目,在损益表上反映。

解析:

我们知道,会计的处理是复式记账的,其会同时涉及到两个以上的科目的,在对资产进行坏账准备的计提时,也是一样的,一般会涉及到两个科目,这种坏账准备企业会作为一种损失记录在当期损益中的,即一方是损失,另一方是准备。故会计处理是:

借:资产减值损失

贷:坏账准备(或XXX资产减值准备)

说明一下,坏账准备,是对应收账款所对应的名称,其与其他资产的减值准备的名称的性质是完全相同的,只是名称有差别,以便区别而已!

另外,关于固定资产的盘亏,不会适用于计提准备的规定,其是实际发生的损失,而非企业计提的,其一定是通过“待处理财产损益”科目核算,待批准后,是通过“营业外支出”,一项正常的经营活动之外的事项来处理的。所以固定资产的盘亏是不会涉及到资产减值损失的,所以不可混淆!

2009-3-27 11:52 【大 中 小】【打印】【我要纠错】

解说:

⑴本科目核算企业计提各项资产减值准备所形成的损失。

⑵本科目可按资产减值损失的项目进行明细核算。

⑶资产减值损失账务处理。

①企业的应收款项、存货、长期股权投资、持有至到期投资、固定资产、无形资产、贷款等资产发生减值的,按应减记的金额,借记本科目,贷记“坏账准备”、“存货跌价准备”、“长期股权投资减值准备”、“持

有至到期投资减值准备”、“固定资产减值准备”、“无形资产减值准备”、“贷款损失准备”等科目。 ②企业计提坏账准备、存货跌价准备、持有至到期投资减值准备、贷款损失准备等,相关资产的价值又得以恢复的,应在原已计提的减值准备金额内,按恢复增加的金额,借记“坏账准备”、“存货跌价准备”、

“持有至到期投资减值准备”、“贷款损失准备”等科目,贷记本科目。

⑷期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

案例:

[例]2007年12月31日,甲公司对应收乙公司的账款进行减值测试。应收账款余额合计为1000 000元。甲公司根据乙公司的资信情况确定按10%计提坏账准备。2008年甲公司的应收账款实际发生坏账50 000元。2008年末应收乙公司账款余额为900 000元。经减值测试,甲公司确定按8%计提坏账准备。2009年4月20日收到已经转销的坏账60 000元,已经存入银行。2009年末应收乙公司账款余额为300 000元。经

减值测试,甲公司确定按7%计提坏账准备。

要求:编制甲公司上述与坏账准备有关的会计分录。

(1)2007年12月31日

资产减值损失 资产减值损失

借:资产减值损失 100 000 贷:坏账准备 100 000

(2)2008年发生坏账

借:坏账准备 50 000

贷:应收账款 50 000

(3)2008年12月31日 借:资产减值损失 22 000 贷:坏账准备 22 000

(4)2009年收回已经转销的坏账

借:应收账款 60 000

贷:坏账准备 60 000 借:银行存款 60 000

贷:应收账款 60 000

(5)2009年末计提坏账准备 借:坏账准备 111 000

贷:资产减值损失 111000

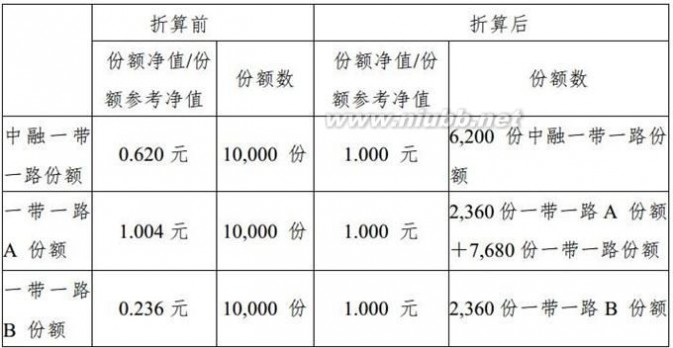

二 : 一带B(150266)下折后资产损失情况一览

截至2015年7月28日,中融一带B份额的基金参考净值为0.2390元,达到基金合同约定的不定期份额折算条件,即一带B(150266)的基金份额参考净值跌至0.25元或以下。(www.61k.com]根据基金合同的约定,本基金将以2015年7月29日(本周三)为折算基准日办理本基金的不定期份额折算业务。

小编查询数据,截至2015年7月28日,中融一带B(150266)收盘价为0.406元,溢价率高达67.40%。不定期份额折算后,中融一带B份额杠杆倍数将大幅降低,恢复到初始杠杆水平,中融一带B份额的溢价率可能大幅降低。投资者如果在折算基准日(2015年7月29日)当天买入中融一带B份额,可能遭受重大损失,敬请投资者注意投资风险。

假设在本基金的不定期份额折算日,中融一带一路基金份额净值、一带A与一带B基金参考净值如下表所示,那么折算后,一带一路母基金净值、一带A、一带B净值均调整为1元,则各持有中融一带一路份额、一带一路A份额、一带一路B份额10,000份的基金份额持有人所持基金份额变化如下:

说明:上图表中份额净值为参考估算数值,准确折算还要以7月29日披露的单位净值进行计算。

假设投资者当日买入10000份分级B份额,若按今日(7月29日)跌停价0.365计算,折算前场内资产规模为3650元,按基金公司所提供的一带B基准日参考净值0.236元计算,折算完成后,一带B份额将变成2360份。考虑到复牌首日会补溢价涨停,实际市值或为2596元,最终持有人折算完成后损失可能为35%左右(亏损区间30%-40%)。注:暂无考虑场内交易手续费

一带一路分级折算流程:

说明:由于一带A、一带B份额折算前可能存在折溢价交易情形,下折后,一带一路A、一带B折溢价率可能发生较大变化。

三 : 长虹子公司举报员工挪用资产 数额损失未知

[摘要]长虹佳华突如其来的停牌一度让一些市场人士认为,可能是公司即将公布从创业板转到主板的利好。

每经记者 黄丽 岳琦

6月15日,四川长虹(600839,SH)逆市上涨,就在投资者为此兴奋时,公司的香港上市子公司——长虹佳华(08016,HK)却遭遇停牌,引发外界诸多遐想。

6月20日,四川长虹发布公告称,长虹佳华的全资子公司长虹海外发展有限公司(以下简称海外发展)一名雇员,涉嫌挪用资产,可能会对海外发展的财务状况造成重大不利影响。长虹佳华此后也发布了同样内容的公告。

这才揭露出长虹佳华此前停牌的原因。值得注意的是,长虹佳华一直谋求从港股创业板转入主板,继去年转板失败后,今年4月28日,长虹佳华再次向香港联交所递交了转板申请,目前尚未收到联交所回复。公司如今正处于“转板”关键期,旗下子公司却意外曝出员工挪用资产的利空事件,长虹佳华的二次“转板”是否将受影响?

对此,一位香港券商人士对《每日经济新闻》记者表示,监管方面应该已经注意到该事件,具体影响还要看监管方面了解详情之后的决定。

昨日(6月22日),记者联系长虹佳华及四川长虹相关负责人,对方均以不知情为由未予回应。

已举报子公司员工挪用资产

长虹佳华6月20日的公告显示,公司全资附属公司海外发展公司的一名员工涉嫌挪用海外发展公司的若干资产,可能会对海外发展公司的财务状况造成重大不利影响。公司已于6月14日向香港警方举报。

记者查阅长虹佳华的年报了解到,海外发展的注册地为香港,主要业务包括销售消费电子产品及相关零部件。截至214年底,海外发展的总收益及总资产分别占上市公司总收益及总资产的约3.27%及1.08%。

长虹佳华在公告中表示,涉嫌挪用仅涉及海外发展,有关涉嫌违规行为并未对长虹佳华(海外发展除外)业务营运造成影响。长虹佳华董事会已成立独立委员会,并委任独立会计师,对有关情况及涉嫌违规行为展开调查,并评估涉嫌违规行为对海外发展及长虹佳华业务营运及财务状况的影响。长虹佳华已自2015年6月15日起暂停买卖。

对于员工挪用资产数额和公司的损失,《每日经济新闻》记者就此致电长虹佳华,其相关负责人表示并不清楚。此后,记者又联系四川长虹集团企划部部长刘海中,其亦表示并不知情。

两度递交“转板”申请

记者了解到,长虹佳华自6月14日向警方举报后,6月15日申请停牌,6月20日公布停牌原因。

在原因公布前,长虹佳华突如其来的停牌一度让一些市场人士认为,可能是公司即将公布从创业板转到主板的利好。

据了解,6月15日,长虹佳华突然中途停牌后不久,四川长虹的股价则出现逆市拉上升,收盘时涨幅达8.23%。《每日经济新闻》记者查阅公司公告发现,长虹佳华2000年在香港创业板上市,主要从事IT消费产品及企业产品分销业务。今年4月28日,公司公告称,向联交所递交转板申请,公司认为,转板之后将提高股票交易流通量,并提升公司形象,有利于未来增长及集资做进一步扩充的灵活性。

然而,此次申请转板实则是公司的第二次转板尝试。2014年5月28日长虹佳华曾递交转主板申请,但于2014年6月12日被联交所上市委员会拒绝,联交所回复的原因是,公司并未达成主板上市的相关规则。

在经过了一年左右的调整后,长虹佳华再次递交申请,却意外曝出子公司员工挪用资产,长虹佳华的“转板”是否会因此而受到影响?

国元证券香港策略研究员张浩涵表示,根据目前香港联交所上市规则,主板上市的主要先决条件中,并无涉及员工渎职或犯罪及相关公司管治类的条款。因此,他认为该公司出现的子公司员工挪用资产事件并不会影响转板。

四 : 西门子上财季净亏损17亿美元 受资产减值拖累

北京时间12月3日消息,据国外媒体报道,德国工业集团西门子公司周四表示,受重大资产减值拖累,该公司第四财季发生17亿美元净亏损。同时,西门子预计2010财年核心业务的营运利润将有所下滑。

在截至9月30日的第四财季,西门子净亏损为11.3亿欧元(17亿美元)。该财季,西门子为合资公司诺基亚西门子网络(Nokia Siemens Networks)计提了16.3亿欧元的减值损失。不过,该财季亏损额还是小于上年同期24.7亿欧元的净亏损。去年第四财季,西门子为裁员、重组以及高管贿赂案计提了总共34亿欧元的准备金。

西门子核心业务包括能源、工业与医疗。该财季核心业务的营运利润为19.2亿欧元,同比上升25%,高于上年同期15.3亿欧元的水平。营运利润的上升主要归功于重组措施的奏效。西门子2009财年核心业务营运利润超过66亿欧元,达成了原先制定的目标。

西门子预计2010财年的核心业务营运利润将只有60-65亿欧元的水平,低于2009财年74.7亿欧元的水平。

西门子是全球制造业的晴雨表。该公司在190个国家雇有40.5万名员工,产品涵盖医疗器械、交通设施、工厂自动化设施和发电机组。

在这场经济衰退中,西门子主要竞争对手通用电气和飞利浦电子也遭受到了需求下滑所带来的影响。对于西门子来说,工业部门的利润压力尤其大。

西门子第四财季销售收入同比下滑9%至197.1亿欧元,订单同比下滑16%至187.5亿欧元。

西门子的业绩已经超过了预期。根据道琼斯通讯社对15位分析师的调查,市场原预计西门子会取得16.2亿欧元的核心业务营运利润,191.8亿欧元的销售收入和171.1亿欧元的订单。(编译/碧波)

本文标题:资产减值损失-资产减值损失61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1