一 : 上海市养老金计算方法及计算实例

上海市养老金计算方法:

按照相关政策,1993年1月1日起参加工作,缴费年限累计满15年的“新人”,退休后可以按月领取基本养老金,其基本养老金由基础养老金和个人账户养老金者两部分组成。(www.61k.com] 1992年底以前参加工作,缴费年限累计满15年的“中人”,退休后可以按月领取基本养老金,其基本养老金由基础养老金、个人账户养老金和过渡性养老金这三部分组成。

基础养老金这一部分,月标准将以上海市上年度职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。其计算公式为:基础养老金=(参保人员办理申领基本养老金手续时上年度全市职工月平均工资+本人指数化月平均缴费工资)÷2×(1%×缴费年限)

本人指数化月平均缴费工资=参保人员办理申领基本养老金手续时上年度全市职工月平均工资×本人平均月缴费工资指数(包括视同缴费年限的缴费工资指数).

具体的公式为:本人平均月缴费工资指数=(Z1+Z2+……+Zm-1+Zm +1×n)÷N.

Z1、Z2……Zm-1、Zm为参保人员的月缴费工资指数。月缴费工资指数按照参保人员退休前1月、2月……m-1月、m月本人月缴费工资基数除以对应的本市上年度全市职工月平均工资计算(计算结果保留四位小数).

参保人员2010年底以前实际缴费年限的月缴费工资指数统一按照1计算。

n为参保人员视同缴费年限的月数。视同缴费年限的月缴费工资指数统一按照1计算。 N为参保人员累计缴费年限的月数(含视同缴费年限的月数).

为了让读者朋友们更好地理解此次计发办法调整后的计算方式,特别是比较细致地理解“指数化工资”及3年过渡期的政策,我们按照不同缴费比例的人员,举了三个例子,供大家参照计算,详见表1.

表1:引入工资指数化后,基础养老金计发五步算法

上海养老金 上海市养老金计算方法及计算实例

假设参保人员缴假设参保人员缴

费总年限为30年费总年限为30年

(截至2010年末为(截至2010年末为

25年),2015年底25年),2015年底

办理养老金申领办理养老金申领

手续,并假设退休手续,并假设退休

参保人员具体情时上年度(即2014时上年度(即2014

况 年)全市职工月平年)全市职工月平

均工资为6000元,均工资为6000元,

该参保人员历年该参保人员历年

缴费工资基数均缴费工资基数均

为上年度全市职为上年度全市职

工月平均工资的工月平均工资的

300% 150%

(1)2010年底以前缴费年限(含视同缴费年限)的月

缴费工资指数均为1; (2)由于2011~2013年实际月

缴费工资指数均为0.6,因此,按照指数3年过渡办

法的规定,2011年、2012年、2013年月缴费工资指

数分别为1、0.85、0.75; (3)2014年、2015年月缴

费工资指数均为0.6. 假设参保人员缴费总年限为30年(截至2010年末为25年),2015年底办理养老金申领手续,并假设退休时上年度(即2014年)全市职工月平均工资为6000元,该参保人员历年缴费工资基数均为上年度全市职工月平均工资的60% (1)2010年底以前(1)2010年底以前第一步:计算月缴缴费年限(含视同缴费年限(含视同费工资指数=月缴缴费年限)的月缴缴费年限)的月缴费工资基数÷上年费工资指数均为费工资指数均为度全市职工月平1; (2)2011~20151; (2)2011~2015均工资 年月缴费工资指年月缴费工资指

数均为3

第二步:计算月平

均缴费工资指数==(1×25年×12个月=(1×25年×12个月数为1.5

参保人员办理申+3×5年×12个+1.5×5年×12个=(1×25年×12个月+1×1年×12个月+0.85×1年×12个领基本养老金手月)÷(30年×12个月)÷(30年×12个月+0.75×1年×12个月+0.6×2年×12个月)÷(30年×12续时所有月缴费月)=480÷360=1.3月)=390÷360=1.0个月)=345.6÷360=0.96

工资指数的平均333

值

第三步:计算指数

化月平均缴费工

资=上年度全市职=6000

平均缴费工资指

数

第四步:计算基础

养老金计发基数

=(上年度全市职=(6000元+8000=(6000元+6500

工月平均工资+指元)÷2=7000元

数化月平均缴费

工资)÷2

第五步:计算基础=7000元×30年=6250元×30年=5880元×30年×1% =1764元 元)÷2=6250元 =(6000元+5760元)÷2=5880元 元=6000元工月平均工资×月×1.3333=8000元 ×1.0833=6500元 =6000元×0.96=5760元 833

上海养老金 上海市养老金计算方法及计算实例

养老金=基础养老×1% =2100元 金计发基数×缴费年限×1%

×1% =1875元

个人账户比例从11%调整为8%

自2011年1月1日起,上海市参保人员养老保险个人账户规模从11%调整到8%,即个人账户金额今后将全部由个人缴费组成。[www.61k.com]之前按规定已记入参保人员个人账户的储存额,不作变动。同时,个人账户养老金的计发方式保持不变,即仍然以 个人账户养老金月标准 为个人账户储存额(“中人”个人账户储存额不含“虚账实记”的金额及其利息)除以国家规定的计发月数。

个人账户养老金月标准 = 个人账户储存额 / 计发月数(如下表) 表2:个人账户养老金计发月数表

退休年龄(岁) 40及以下 41 42 43 44 45 46 47 48 49 50 51 52 53 54

计发月数 233 230 226 223 220 216 212 208 204 199 195 190 185 180 175

退休年龄(岁) 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70及以上

计发月数 164 158 152 145 139 132 125 117 109 101 93 84 75 65 56

上海养老金 上海市养老金计算方法及计算实例

55 170

假若你60岁退休

从上表查得计发月数为:139;

假设退休时个人账户储存额为:150000元;

则:个人账户养老金月标准=150000/139=1079元;

基本养老金 = 基础养老金 + 个人账户养老金月标准

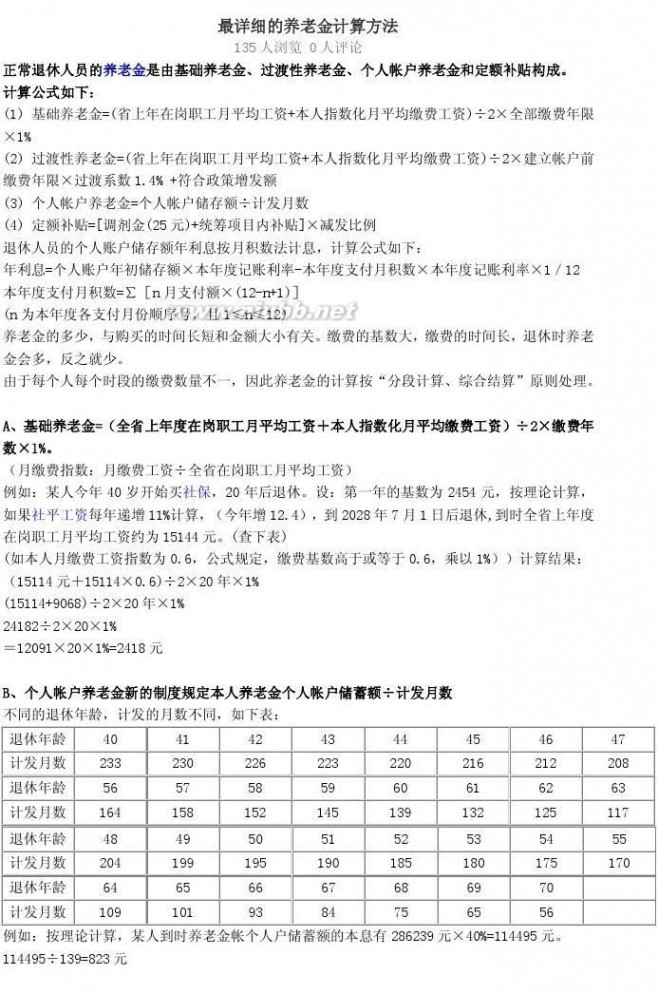

二 : 最详细的养老金计算方法

退休金计算器 最详细的养老金计算方法

退休金计算器 最详细的养老金计算方法

退休金计算器 最详细的养老金计算方法

退休金计算器 最详细的养老金计算方法

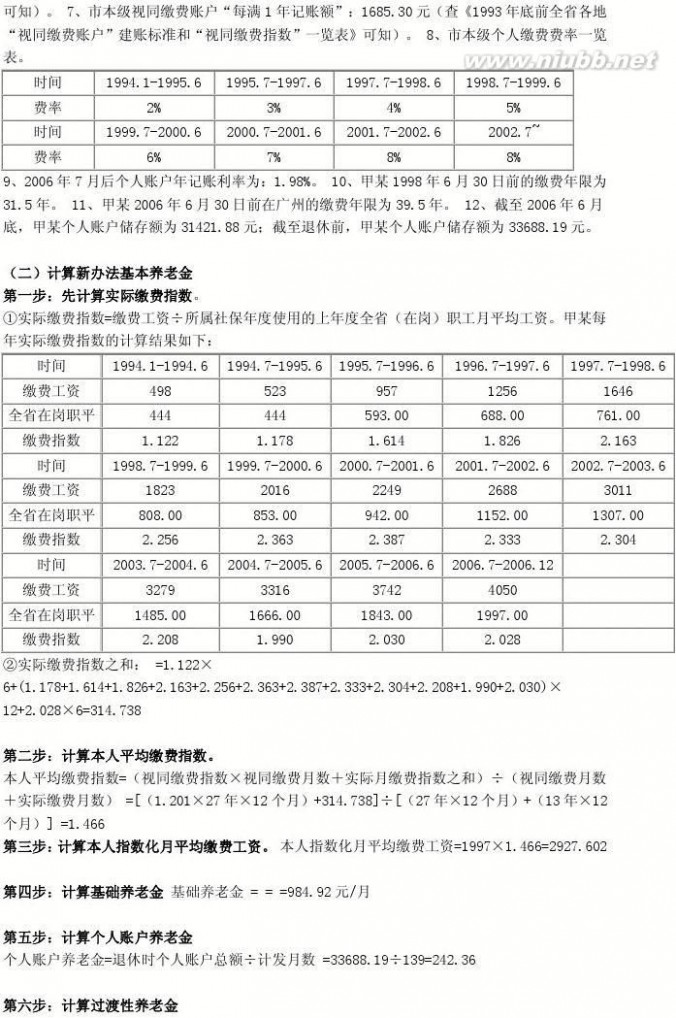

=[(1×27年×12个月)+133.812]÷[(27年×12个月)+(7.5年×12个月)] =1.106 ④计算本人指数化月平均缴费工资。(www.61k.com] 本人指数化月平均缴费工资=1999年所在地职工月平均工资×本人平均缴费指数 =1350×1.106=1493.10

⑤计算原办法过渡性养老金。 原办法过渡性养老金 = 原办法指数化月平均缴费工资 × 1998年6月30日前的缴费年限×计发系数×[(1+a01)×(1+a02)×??×(1+a05)] +1997年所在地职工月平均工资×10% = =909.61元 (说明:1.418为2001年至2005年各社保年度退休人员过渡性养老金调整比例的乘积)。

第四步:计算原办法基本养老金

原办法基本养老金=基础养老金+个人账户养老金+过渡性养老金 =517+261.85+909.61=1688.46元

(五)计算五年过渡期内应计发的养老金

因为,新办法养老金 =基础养老金+个人账户养老金+过渡性养老金+地方养老金

=984.92+242.36+413.74+170.64=1811.66元 高于旧(原)办法养老金1688.46元 所以,过渡期内应计发的养老金 =原办法基本养老金+(新办法养老金-原办法基本养老金)×2006年7月1日至2007年6月30日的控幅 =1688.46+(1811.66-1688.46)×10% =1700.78元 因此,甲某按粤府96号文规定计发的基本养老金为1700.78元/月。

三 : 最详细的养老金计算方法

=[(1×27年×12个月)+133.812]÷[(27年×12个月)+(7.5年×12个月)] =1.106 ④计算本人指数化月平均缴费工资。 本人指数化月平均缴费工资=1999年所在地职工月平均工资×本人平均缴费指数 =1350×1.106=1493.10

⑤计算原办法过渡性养老金。 原办法过渡性养老金 = 原办法指数化月平均缴费工资 × 1998年6月30日前的缴费年限×计发系数×[(1+a01)×(1+a02)×??×(1+a05)] +1997年所在地职工月平均工资×10% = =909.61元 (说明:1.418为2001年至2005年各社保年度退休人员过渡性养老金调整比例的乘积)。

第四步:计算原办法基本养老金

原办法基本养老金=基础养老金+个人账户养老金+过渡性养老金 =517+261.85+909.61=1688.46元

(五)计算五年过渡期内应计发的养老金

因为,新办法养老金 =基础养老金+个人账户养老金+过渡性养老金+地方养老金

=984.92+242.36+413.74+170.64=1811.66元 高于旧(原)办法养老金1688.46元 所以,过渡期内应计发的养老金 =原办法基本养老金+(新办法养老金-原办法基本养老金)×2006年7月1日至2007年6月30日的控幅 =1688.46+(1811.66-1688.46)×10% =1700.78元 因此,甲某按粤府96号文规定计发的基本养老金为1700.78元/月。

四 : 2017养老金怎么计算方法

导语:2017养老金怎么计算方法?一起来看看相关的计算方法吧。我国的养老保险由四个层次(或部分)组成。第一层次是基本养老保险,第二层次是企业补充养老保险,第三层次是个人储蓄性养老保险,第四层次是商业养老保险。在这种多层次养老保险体系中,基本养老保险可称为第一层次,也是最高层次。

退休工资

基础退休金 +个人账户退休金月 +过渡性退休金

基础退休金

(本人退休上年度自治区在岗职工月平均工资+本人指数化月平均工资)/2*本人累计缴费年限*1%;

个人账户退休金

本人退休时个人账户累计储存额/本人退休年龄相对应的计发月数(60岁为139个月,55岁为170个月,50岁为195个月,45岁为216个月);

过渡性退休金

本人指数化月平均工资*本人可视同缴费年限*1.3% 。

平均缴费工资指数计算公式

A =(X0/C1+X1/C2+……+Xn/Cn+1)÷N

公式中,X0、X1……Xn为参保人员退休当年及退休前1年、2年……n年本人缴费工资额;

C1、C2……Cn+1为参保人员退休前1年、2年……n+1年自治区在岗职工平均工资;

N为职工参与计算指数化月平均工资的缴费年限;

指数化月平均工资的计算

S=C1/12 X A

例:某人2013年退休,2012年自治区在岗职工月平均工资3470元,计算出的指数化月平均工资为3535.58元,累计缴费年限为31.58年(其中视同缴费年限14.33年),个人账户累计金额30097.23元。

基础退休金

(本人退休上年度自治区在岗职工月平均工资+本人指数化月平均工资)/2*本人累计缴费年限*1%;

(3470+3535.58)/2*31.58*1%=1106.18

基本养老金计算公式详解(简明版)

有些人问,我退休之后到底能拿多少钱?我每月缴纳社会保险的数量对以后的退休金到底有多大关联度?这个问题还真是复杂,难以一句话说清。前两天,给各位进行了详细解释,今天再对这个解释进行一下简化,以便大家看得更加明白。

一、基本养老金的政策性规定

(一)1998年1月1日实行统一基本养老保险制度以后参加工作、缴费年限满15年的人员,退休后基本养老金由基础养老金和个人账户养老金两部分组成,按照以下规定的月标准计发:基本养老金=基础养老金+个人账户养老金。(说明,如果你是1997年12月31日之前参加工作的,计算方法有所不同)

(二)基础养老金=(上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×截至退休时本人缴费年限×1% 。

(三)个人账户养老金=退休时的个人账户储存额÷计发月数。

二、计算公式中的理解难点

在上述计算公式中,最为复杂的是“本人指数化月平均缴费工资”。它的计算公式是:

本人指数化月平均缴费工资=退休时上年度在岗职工月平均工资×平均工资指数。

在这里,“平均工资批数”最为复杂。文件的规定是:

平均工资指数=(a1/A1+a2/ A2 +a3 /A3……)/ n

其中,a1、a2……an为本人退休前1年、2年……n年的月平均缴费工资;

A1、A2……An为本人退休前1年、2年……n年的在岗职工月平均工资;

n为企业和职工按照规定应缴纳基本养老保险费的年限。

为了帮助博友理解这个公式,分三步进行解释。

第一,a1/A1的意思是,职工在缴费期间,当年单位和个人缴费基数与当年在岗职工平均工资之比。缴费多少由缴费基数和缴费比例决定,比如基数为1000元,缴费比例为20%,缴费就是200元。现在的规定是,按照上年度个人月平均收入为基数,在养老保险方面,单位按照20%缴费,个人按8%缴费。假设,上年度你收入36000元,每月就是3000元,单位每月缴600元,你个人要缴240元。单位缴费充入社保基金当中;个人缴费从个人工资中扣除,存入个人账户(你自己的钱还是你自己的)。在a1/A1中,a1为缴费基数,A1为在岗职工平均工资。如果你单位的缴费基数恰好与在岗职工平均工资相等,那么a1/A1之值为1,否则大于或小于1。

第二,再将各年度的a1/A1、a2/A2 +a3/A3......之值加起来,这就是你各年度这个比值的总和。

第三,这个加起来的数值再除以缴费年限。如果各年度的缴费基数都与当年在岗职工平均工资一致,那么各年度的比值为1,各年度比值之和就是缴费年限。缴费年限除以缴费年限的商自然为1。

这是什么意思?也就是说,如果你每年都以在岗职工平均工资作为社保缴费基数,你的“平均工资指数”就为1。如果每年缴费基数有多有少,“平均工资指数”可能大于或小于1。为了分析的方便,我们可以用F来代替。

这样就可以得出结论,“本人指数化月平均缴费工资”=退休时上年度在岗职工月平均工资×F。如果再假设退休时上年度在岗职工月平均工资为M,那么“本人指数化月平均缴费工资”=MF。

三、基础养老金计算公式的简化

经过前面的分析,基础养老金的计算公式变成了下面的样子。

基础养老金=(M+MF)÷2×截至退休时本人缴费年限×1%

这个缴费年限我们可以用N代替,这个计算公式就变成了:

基础养老金=(M+MF)÷2×N% =0.5M(1+F)N%。

为了分析方便,再对这个公式中的一些条件进行设定。假设:(1)你缴费40年,(2)你每年都是以在岗职工月平均工资为缴费基数即F为1。这样这个公式就变成了:

基础养老金=0.5M(1+F)N%=0.5M(1+1)40%=40%M。

这就有意思了。这个公式表明,如果你每年缴费基数都与在岗职工平均工资一样,那么你退休后的基础养老金是上年度在岗职工平均工资的40%,即一年一个百分点。当然,你每年的缴费基数高于或低于在岗职式平均工资,这个百分点就会高低或低于1。

四、个人账户养老金计算公式的简化

基本养老金包括基础养老金和个人账户养老金两部分。个人账户养老金又是什么情况呢?文件是这样规定的:

个人账户养老金=退休时的个人账户储存额÷计发月数

先分析一下“退休时的个人账户储存额”。按照现行办法,个人缴费比例为8%,这部分计入个人账户,退休后再按月领取。我们还以前面“工作40年”、“缴费40年”、“按照在岗职工平均工资缴费”这三个条件进行分析。在符合这三个条件之下,你的个人账户储存额实际上是你40年间缴费总和的8%。现在又假设40年间在岗职工月平均工资按等差数列增加,比如,200、220、240、260、280等,那么你40年间个人账户中的钱就是40年间缴费基数总和的8%,或者说是40年间缴费中间值的8%的40倍。假设这个中间值为2000元,40年间个人账户就是7.68万(每月缴160元,一年就是1920元,40年即是7.68万)。

再分析一下“计发月数”。这个有表格可查。表格显示: 50岁退休,计发月数为195;55岁退休,计发月数为170;60岁退休,计发月数为139;65岁退休,计发月数为101;70岁退休,计发月数为56。

第三分析一下“个人账户养老金”占退休时在岗职工平均工资的比例。我们还取“工作40年”、“60岁退休”这两个条件,计发月数为139。这样,你缴费了480个月,你的计发月数为139,两者之比是3.45,意思是退休后,你一个月可以领取在职时个人3.45个月的缴费(比如,40年间,你每月的平均缴费基数为2000元,一个月个人缴费是160元,3.45个月就是552元)。这占退休后在岗职工平均工资的多大比例呢?应该相当于4%(按照等差数列,应该是最高值的一半略高一点,所占比例也应该是一半略高一点)。

五、对基本养老金计算公式的综合分析

(1)如果“工作40年”,“缴费40年”,“每年按在岗职工月平均工资为基数缴费”,“60岁退休”。

基础养老金=上年度在岗职工月平均工资的40%。

(2)个人账户养老金=上年度在岗职工月平均的4%。

(3)如果缴费基数年年是以在岗职工平均工资为准,而缴费年限低于40年或大于40年,基础养老金则低于40%或高40%。

(4)如果缴费年限相同,而缴费基数有高有低,情况也是不一样的。比如,每年缴费只是在岗职工平均工资的50%,基础养老金=0. 5M(1+0.5)40%=M30%;如果缴费基数是在岗职工平均工资的200%,基础养老金则=0. 5M(1+2)40%=M60%。即缴费基数无论低50%还是高50%,都变动10个百分点。

基本养老金=基础养老金+个人账户养老金+过渡性养老金。

1、过渡性养老金=本人视同缴费帐户/120,只有1994年1月以前参加工作且具有国家规定的连续工龄的人,或转业军人,或机关到企事业工作的人员才有此部分。

视同缴费帐户=1993年所在地职工月平均工资*8%*12*1993年底以前视同缴费年限(1993年前的连续工龄)*(1+10%)12.5

2、个人账户养老金=个人账户储存额/计发月数。

计发月数:(大约为:社会平均预期寿命—退休年龄)*12月,目前60岁退休的为139个月,55岁退休的为170个月。

3、基础养老金=((全省上年度在岗职工月平均工资+个人指数化月平均缴费工资)/2)*缴费年限(含视同缴费年限)*1%。

指数化月平均缴费工资=全省上年度在岗职工月平均工资*本人平均缴费指数。

平均缴费指数=(视同缴费指数*视同缴费月数+实际缴费指数之和)/(视同缴费月数+实际缴费月数)。

视同缴费指数=1993年所在地(市)职工月平均工资/1993年全省职工月平均工资。

实际月缴费工资指数=本人月缴费工资/上年度全省在岗职工月平均工资。

一、企业退休职工按期限进行的三种不同的分类:

(一)1998年7月1日前的已离退休人员,称为“老人”:

(二)1998年7月1日前参加工作的人员实施统一养老保险制度后达到法定退休年龄,称为“中人”:

(三)1998年7月1日起参加工作的人员达到法定退休年龄,称为“新人”。(洛阳冠军律师)

二、企业退休职工各种不同情况的处理:

(一)“老人”,按原标准发给养老金。

(二)“中人”缴费年满10年后,可享受:

l.退休后按月领取养老金直到死亡。

2.月基本养老金由基础养老金、个人帐户和过渡性养老金、调节金组成。

基础养老金=(退休时上年度全省在岗职工月平均工资十本人指数化月平均缴费工资)/2×本人缴费年限 ×1% ;

个人账户养老金=个人帐户积累额÷计发月数(计发月数按国发[2005]38号文的规定执行)详见附件1;

过渡性养老金=指数化月平均缴费工资×1998年7月1日前的缴费年限×1%(当缴费年限累计满15年以上的乘以1.2%);

调节金=1997年全市职工月平均工资×10%。

3、缴费年限不满10年者:退休后不享受基础养老金待遇,其个人帐户全部存储额一次性支付给本人并一次性发给老年津贴,同时终结养老保险关系。老年津贴按至1998年7月1日的缴费年限,每满一年发给2个月指数化月平均缴费工资。(洛阳冠军律师)

(三)“新人”缴费年限满15年者,可享受:

退休后按月领取养老金直到死亡。

2.基本养老金由基础养老金和个人账户养老金组成。

其中基础养老金和个人帐户养老金的计算方法同上。

缴费年限不满15年者:退休后不享受基础养老金待遇,其个人帐户全部存储额一次性支付给本人,同时终结养老保险关系。

三、以上分析,可以看出影响养老金多少的3个因素:

1.退休时上年度全省平工资,离退休职工所在地全省平均工资每年都在增加,养老金也就逐年水涨船高。所以,退休时间越晚,养老金越多;

2.本人缴费年限,缴费年限越长,养老金越多;

3.个人账户储存额,缴费金额越多,养老金越多。

四、企业退休职工养老金概述。

1、企业退休职工养老金=基础养老金+个人账户养老金。

2、基础养老金又称社会性养老金,它是退休人员基本养老金的重要组成部分。

新计发办法规定,基础养老金是指职工退休时上年度省在岗职工月平均工资与本人指数化月平均缴费工资之和的平均值(即两个数之和的一半)作为计发基数,缴费每满1年(含视同缴费年限,计算到月)发给1%。 即:基础养老金=(退休时上年度全省在岗职工月平均工资十本人指数化月平均缴费工资)/2×本人缴费年限 ×1%

本人指数化月平均缴费工资”是我国现行城镇职工养老保险制度的重要概念,是基础养老金、过渡性养老金的计发基数。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数。

3、养老金的领取是无限期规定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。

企业退休养老金成为社会保障老年人晚年生活的一个重要保障,是推动国家民生发展的重要手段。哪些人可以领取企业退休养老金呢?

根据有关劳动和社会保障政策规定,享受基本养老保险金的人员,必须全部符合以下三个条件,退休后才可以按月领取基本养老保险金:一是在城镇企业基本养老保险覆盖范围并参加基本养老保险;二是个人缴费年限满15年;三是履行缴费义务且达到国家法定退休年龄(包括特殊工种,政策性提前退休和病退)。

在各种经济类型的企业单位工作的人员、进城务工人员、个体工商户和灵活就业人员,按国家规定参加养老保险并按规定缴纳养老保险费达15年及以上者,在达到规定的退休年龄之后,经办理退休手续并被批准后,即可按月领取企业退休养老金。需要说明的是,缴费15年是最起码的必备条件,如果缴费不够15年是不能享受企业退休养老金的。但也不是只缴15年,而是缴费年限越长,到时领取的企业退休养老金越多。

需要注意的是,企业退休养老金并非交满15年就可以不交了,缴费满15年,只是领取基本企业退休养老金的一个基本条件,只要职工没有达到法定退休年龄,仍处于就业、有收入状态,就要按时足额缴纳基本养老保险费。

五 : 广州市养老金计算方法( 实例)

广州市养老金计算方法

改革之后参加工作的职工,他们的养老金按基础养老金加个人账户来核发,即: 养老金=基础养老金账户+个人账户

(一)基础养老金月标准

定义:以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

计算公式为:基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

其中:指数化月平均缴费工资=当地上年度在岗职工月平均工×本人平均缴费指数 个人的平均缴费指数:

每年的缴费基数与前年的当地月平均工资的比值

全部加起来求平均。

指数化月平均缴费工资,就是上面求得那个值乘以退休时的当地月平均工资。 比如:2000年当地月平均为1000,2001年你月交纳基数为2000,那么那一年的指数是2。如果你一直这么交,每年的指数都是2,最后退休的时候,平均指数也是2。 那么本人指数化月平均缴费工资就是2*退休时当地月平均工资。 基础养老金计算举例:

题目:李某07到11年,每年养老保险的个人实际缴费基数和当年的社会平均工资分别假设为,07年3000和3500,08年3200和4000,09年3500和4200,10年3600和4200,11年3800和4500,12年年初开始,李某开始领取养老保险金。而11年当地社会平均工资为4500元,他退休年龄为60岁,当时个人账户总储值为50000元,缴纳年度一共为15年。

1、计算个人平均缴费指数

那么李某07到11年这5年时间的个人平均缴费指数,应该这么计算

个人平均缴费指数=(07年个人实际缴费基数/07年社会平均工资+08年个人实际缴费基数/08年社会平均工资+09年···+11年个人实际缴费基数/11年社会平均工资)÷5 =(3000/3500+3200/4000+3500/4200+3600/4200+3800/4500)÷5=0.838

2、计算指数化月平均缴费工资

指数化月平均缴费工资=上年度社会平均工资×本人平均缴费指数

=3800×0.838=3184

3、计算基础养老金

基础养老金=(上年度社会月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=(4500+3184)÷2×15×1%=576元

注:本例子简化计算,实际计算过程中,对于个人平均缴费指数的计算年数,至少应该为15年。

(二)个人账户养老金

计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数 注:计发月数定义

国家有一个统计,人的平均寿命(男女不同)。比如:男的平均寿命80岁,退休年龄为60岁。

那么通常一个男的退休要领20*12=240个月的退休金。个人账户的钱就要按240个月领完来计算每个月发多少。

但是个人账户还是有利息的。所以根据每年的利息,还有240个月的长度,会得到一个计发月数。

即个人账户/计发月数就是每个月可以从个人账户领取的钱,保证你240个月领空。 如果万一活得长了,社保局就要从统筹基金里拿出钱来贴补了。

目前实施数据:我国目前实行的计发月数,分别为40岁233,50岁195,60岁139等等,具体查看这里:个人养老金计发月数表(2012)

个人账户养老金举例

例如:李某退休时个人账户累计储存额为50000元,他是60岁退休的,个人账户养老金=50000÷139=360元。

若按上面两个例子的结合,那么李某每个月能领到的养老金=基础养老金账户+个人账户=576+360=936元。

说明缴费年限和个人平均缴费基数对养老金影响的例子:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元

×0.6)÷2×15×1%=480元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元

×1.0)÷2×15×1%=600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元

×3.0)÷2×15×1%=1200元

累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元

×0.6)÷2×40×1%=1280元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元

×1.0)÷2×40×1%=1600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元

×3.0)÷2×40×1%=3200元

补充一下:个人账户养老金可以进入“广州市劳动保障局网上业务大厅”,或者直接点击这个网址http://203.88.202.87:7001/gzlss_usal/person_index_weboffice.jsp

输入身份证和密码(或社保编号)查询每月缴交的数量,个人交你工资的8%,单位交12%,加起来就是每月有工资的20%那么多钱存进你的养老金帐号。(不过有的单位并没有如实上报你的实际工资,报少了,他们就交少很多,你以后得到的退休金就少了)

本文标题:养老金计算方法-上海市养老金计算方法及计算实例61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1