一 : 什么是租赁保证金

在租赁或转租时,除租金照付外,一次总付的金额称租赁保证金。租赁保证金一般按资本支付对待;有时要征资本利得税或所得税,或二者都征。二 : 什么叫融资租赁

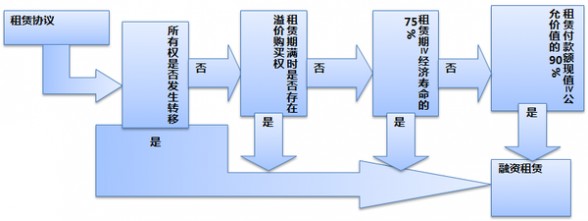

融资租赁,是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。其所有权最终可能转移,也可能不转移。

符合下列一项或数项标准的,应当认定为融资租赁:

(一)在租赁期届满时,租赁资产的所有权转移给承租人。

(二)承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。

(三)即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。

(四)承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值。

(五)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

三 : 什么是融资租赁?

网友梁君南对[什么叫融资]什么是融资租赁?给出的答复:

从会计的角度来讲这个问题。

我国《企业会计准则第21号——租赁》对融资租赁的定义是:“实质上转移了与资产所有权有关的全部风险和报酬的租赁,其所有权最终可能转移”

《租赁准则》给出的融资租赁判断标准,符合下列一项或数项标准的,即是融资租赁:

(一)在租赁期届满时,租赁资产的所有权转移给承租人。

(二)承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权(优惠购买选择权)。

(三)即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。

(四)承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值。

(五)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

从我国会计准则对融资租赁的定义及判断标准可以看出,我国融资租赁会计定义遵循实质重于形式的原则——经济形式重于法律形式。融资租赁是集融物与融资为一体的一种独特的信用形式。

好,那么现在来道例题。

2007 年12 月1 日,甲公司与乙公司签订了一份租赁合同。合同主要条款如下:

1.租赁标的物:塑钢机。

2.起租日:2008 年1 月1 日。

3.租赁期:2008年1 月1 日—2010年12 月31 日,共36 个月。

4.租金支付:自2008年1 月1 日,每隔6 个月于月末支付租金150 000 元。

5.该机器的保险、维护等费用均由甲公司负担,估计每年约10 000 元。

6.该机器在2007 年12 月1 日的公允价值为700 000 元。

7.租赁合同规定的利率为7%(6 个月利率)(乙公司租赁内含利率未知)。

8.甲公司在租赁谈判和签订租赁合同过程中发生可归属于租赁项目的手续费、差旅费1 000 元。

9.该机器的估计使用年限为8 年,已使用3 年,期满无残值。承租人采用年限平均法计提折旧。

10.租赁期届满时,甲公司享有优惠购买该机器的选择权,购买价为100 元,估计该日租赁资产的公允价值为80 000 元。

11.2009 年和2010年两年,甲公司每年按该机器所生产的产品——塑钢窗户的年销售收入的5%向乙公司支付经营分享收入。

要求:

1. 租赁开始日。

2. 租赁期开始日。

3. 甲公司确认租赁类型的日期。

4. 作出承租方在租赁期开始日的会计处理。

5. 作出承租方未确认融资费用摊销及租金支付的会计处理。

答案

1.2007 年12 月1 日

2.2008 年1 月1 日

3.2007 年12 月1 日

4.承租人(甲公司)

第一步,判断租赁类型

甲公司存在优惠购买选择权,优惠购买价100 元远低于行使选择权日租赁资产的公允价值80 000 元,所以在租赁开始日,即2007 年12 月1 日就可合理确定甲公司将会行使这种选择权,符合第2 条判断标准;另外,最低租赁付款额的现值为715 116.6 元(计算过程见后)大于租赁资产公允价值的90%即630 000 元(700 000 元×90%),符合第4 条判断标准。所以这项租赁应当认定为融资租赁。

第二步,计算租赁开始日最低租赁付款额的现值,确定租赁资产入账价值最低租赁付款额=各期租金之和+行使优惠购买选择权支付的金额=150 000×6+100=900 100(元)

计算现值的过程如下:每期租金150 000 元的年金现值=150 000×(P/A,7% ,6)

优惠购买选择权行使价100 元的复利现值=100×(P/F,7%,6)

查表得知:(P/A,7%,6)=4.767 (P/F,7%,6)=0.666

现值合计=150 000×4.767+100×0.666=715 050+66.6=715 116.6(元)>700 000(元)

根据公允价值与最低租赁付款额现值孰低原则,租赁资产的入账价值应为其公允价值700 000元。

第三步,计算未确认融资费用

未确认融资费用=最低租赁付款额一租赁开始日租赁资产的公允价值=900 100—700 000=200 100(元)

第四步,将初始直接费用计入资产价值

初始直接费用1 000元计入固定资产成本。

第五步,会计分录

1.2008年1 月1 日 租赁开始日 固定资产入账

借:固定资产—融资租入固定资产701 000

未确认融资费用 200 100

贷:长期应付款—应付融资租赁款900 100

银行存款 1 000

2.承租方未确认融资费用分摊的处理。

tip1,确定融资费用分摊率

由于租赁资产入账价值为其公允价值,因此应重新计算融资费用分摊率。

计算过程如下:

根据下列公式:

租赁开始日最低租赁付款额的现值=租赁开始日租赁资产公允价值可以得出:150 000×(P/A,r,6)+100×(P/F,r,6)=700 000

可在多次测试的基础上,用插值法计算融资费用分摊率。

当r=7%时

150 000×4.767 + 100×0.666=715 050 + 66.6=715 116.6>700 000

当r=8%时

150 000×4.623 + 100×0.630=693 450 + 63=693 513<700 000

因此,7%现值 利率

715 116.6 7%

700 000 r

693 513 8%

(715 116.6—700 000)/(715 116.6—693 513)=(7%一r)/(7%一8%)

r=(21 603.6×7%+15 116.6×l%)/21 603.6=7.70%

即,融资费用分摊率为7.70%。

tip2,在租赁期内采用实际利率法分摊未确认融资费用计算过程见确认融资费用分摊计算表,会计分录

*作尾数调整:10 517.51=150 000-139 482.49; 139 482=139 582-100

*作尾数调整:10 517.51=150 000-139 482.49; 139 482=139 582-100

2008年6 月30 日,支付第一期租金

借:长期应付款——应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用53 900

贷:未确认融资费用53 900

2008年12 月31 日,支付第二期租金

借:长期应付款——应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用46 500.3

贷:未确认融资费用46 500.3

2009年6 月30 日,支付第三期租金

借:长期应付款——应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用38 530.82

贷:未确认融资费用38 530.82

2009 年12 月31 日,支付第四期租金

借:长期应付款——应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用29 947.70

贷:未确认融资费用29 947.70

2010 年6 月30 日,支付第五期租金

借:长期应付款——应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用 20 703.67

贷:未确认融资费用 20 703.67

2010年12 月31 日,支付第六期租金

借:长期应付款—应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用10 517.51

贷:未确认融资费用10 517.51

这是一次有优惠购买选择权的融资租赁。当然也有无优惠购买选择权、有担保余值或无优惠购买选择权、无担保余值的情况。而且本题仅就承租人进行讨论。

我估计以上你都看不懂。不过,大丈夫~~看不懂的人多了去了!!但是,企业进行融资租赁,会计核算是必须哒!!

我就是想show off 一下,让你们知道知道会计不是简单的记账算账那么简单~~

以上。

网友以巴对[什么叫融资]什么是融资租赁?给出的答复:

@梁君南讲得已经非常到位了,但是讲得是典型的直租项目,我这里补充一下回租项目。

回租叫做售后回租赁。回租项目运作很简单,出租人(即租赁公司)购买承租人已有的设备资产所有权,然后出租人再把购买到的设备资产租给承租人,后续承租人分期偿还租赁,租赁期结束出租人把设备所有权过户给承租人。 而整个交易的实质,借用洗衣机的例子来讲。就是你(承租人)有一台洗衣机,但是这时候你想借点钱花,就找到我(出租人),我花500块钱买下了你的洗衣机,然后再租给你,租金总共加一起550(50块融资成本),你分期还给我,等租金还完了,我把洗衣机的所有权再还给你。这就是回租。

这样也就达到了以租赁为手段的融资目的。

回租和直租最重要的区别在于,回租涉及到的交易方是两方,出租人和承租人,承租人卖出设备资产,出租人购买,买完了再租给承租人,承租人分期还租金(租金就是购买设备资产的钱加上融资成本)。

而典型的直租项目一般涉及到三个交易方,出租人、承租人和设备供应商,承租人指定设备,出租人从设备供应商处购买,设备供应商把设备送到承租人手里,承租人分期还租金(也就是出租人购买设备的款项加上融资成本)。

唠叨一下,这里面出租人都是租赁公司,承租人就是租赁公司的客户,也就是最后还钱的一方。还有就是融资成本这词我不知道用得对不对,简单的说就是利息服务费等,通俗点就是你tmd连本带息都按时得还钱。不想还钱?把你丫东西都搬走,看你玩啥!(开玩笑,出险项目处理起来很复杂,需要看具体情况)

网友匿名用户对[什么叫融资]什么是融资租赁?给出的答复:

四 : 什么是融资租赁?

网友梁君南对[什么是融资]什么是融资租赁?给出的答复:

典型的融资租赁是涉及三方关系的,内容包括了租赁和融资两个方面。

打个比方:有家商店出售洗衣机。你恰好需要那台洗衣机,但你暂时没钱一次性去买那台洗衣机。这时你看到我有很多暂时不用的闲钱,于是你跟我签融资租赁合同,让我买下来那台洗衣机,然后再租给你。你只需要分期给我租金,就可以使用那台洗衣机了。当我们的租赁期满之后,事先有约定好的话,一般你只要按这个用过的洗衣机的残值给钱,就能得到这台洗衣机。如果没有约定,那这台洗衣机就归我。

这就是融资租赁。

在上面这个例子中,商店是出卖人,我是出租人,你是承租人,涉及就是这三方的关系。

有人讲跟分期付款有点像,其实还是有区别的:

分期付款你是获得了所有权的,但融资租赁的所有权还是在出租人手里。

还以刚刚那个为例子:分期付款是你跟商店商量好把洗衣机卖给你,你只要分期把钱给商店,这个洗衣机就归你了。这时你不单拥有使用权,你还是拥有这个洗衣机的所有权的。

但是融资租赁中,虽然我也是想卖洗衣机给你,也是希望你压力不要那么大可以分期给我钱,但是我怕你拿走洗衣机以后却不还我钱了啊。所以我就留住这个所有权,再“假装”以租的名义给你用,等你把钱都还完了,再转移所有权;一旦你还不起钱我还是这个洗衣机的所有者,可以把洗衣机要回来弥补损失。 (这就是融资租赁产生的起因)

再讲讲跟传统租赁的区别:

根据百科所说“本质的区别”是:传统租赁以承租人租赁使用物件的时间计算租金,而融资租赁以承租人占用融资成本的时间计算租金。

再以上面为例:如果是传统租赁,实质上我是将我拥有的一件物品(洗衣机)出租给你,可能在租之前我就拥有了这个洗衣机,只是不想用了就租给你用赚回点闲置成本;也可能是我一直就从事洗衣机租赁的业务,买了一堆洗衣机只为租出去赚钱……但不管怎样,我实质就是想靠“租物品”来赚钱。其中租金是根据你占用我这个洗衣机的时间来计算的。

而融资租赁实质上是我“借钱”给你,然后其实要买什么你说了算,我只是帮你用这个钱买了一个洗衣机之后租给你用(为什么不直接把钱借你然后让你该干啥干啥?还是怕你拿了我的钱就不还了啊,所以你说你要买啥我帮你买下来先,然后再租给你等你慢慢还钱给我,不还?嘿嘿,东西还是属于我的哦。)。你分期还我的租金实质上是占用了我给你融资的成本加利息,租金的计算是以你占有我资金(买洗衣机的钱)为基础,根据我们所约定的利率和你所占用的时间为依据计算的。(当然我的目的也可以像融资租赁产生初期时一样只是为了卖东西给你,具体在上面与分期付款的比较中已有说明)

虽然最后都是我把一件东西租给了你,但“本质”上是不一样的。

融资租赁本质上是金融交易,是“融资”(目的)+“租赁”(手段)

特别体现在权利义务跟一般租赁关系不同的是:

我是按着你的要求去买你要租的物品的,因此我对它的好坏不负有责任,也不需要承担维修义务。我只要保证这个东西交到你手中,你占有使用权就可以了。

最后再简单讲下什么时候适合用到融资租赁这种方式:

你需要购置的东西寿命长、价格比较贵(大型机械设备等),你们公司短期资金压力比较大,能使用的资金规模小,想获得借款的资信和担保的要求又比较高(中小型企业)。这时没有办法一次性完成购置的需要,就可以以融资租赁的方式得到满足了。

关于融资租赁更详细的内容就请自行百度了,有了以上的认识之后相信对更多的内容也能容易理解了。

——————5.4日更新分割线———————

由于第一次在知乎上回答问题(好鸡冻肿么办),写得不好的地方还请见谅,有问题的地方还请指出纠正。o(≧v≦)o

以上的内容仅仅是我根据书本上和网络上学习到的概念根据自己的理解进行总结整理然后进行回答,我并不是相关的专业人员也没有从事过相关的业务。因此在实务上并没有任何经验,希望有相关的专业人员能够补充、回答,期待更好的答案。

网友以巴对[什么是融资]什么是融资租赁?给出的答复:

从会计的角度来讲这个问题。

我国《企业会计准则第21号——租赁》对融资租赁的定义是:“实质上转移了与资产所有权有关的全部风险和报酬的租赁,其所有权最终可能转移”

《租赁准则》给出的融资租赁判断标准,符合下列一项或数项标准的,即是融资租赁:

(一)在租赁期届满时,租赁资产的所有权转移给承租人。

(二)承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权(优惠购买选择权)。

(三)即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。

(四)承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值。

(五)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

从我国会计准则对融资租赁的定义及判断标准可以看出,我国融资租赁会计定义遵循实质重于形式的原则——经济形式重于法律形式。融资租赁是集融物与融资为一体的一种独特的信用形式。

好,那么现在来道例题。

2007 年12 月1 日,甲公司与乙公司签订了一份租赁合同。合同主要条款如下:

1.租赁标的物:塑钢机。

2.起租日:2008 年1 月1 日。

3.租赁期:2008年1 月1 日—2010年12 月31 日,共36 个月。

4.租金支付:自2008年1 月1 日,每隔6 个月于月末支付租金150 000 元。

5.该机器的保险、维护等费用均由甲公司负担,估计每年约10 000 元。

6.该机器在2007 年12 月1 日的公允价值为700 000 元。

7.租赁合同规定的利率为7%(6 个月利率)(乙公司租赁内含利率未知)。

8.甲公司在租赁谈判和签订租赁合同过程中发生可归属于租赁项目的手续费、差旅费1 000 元。

9.该机器的估计使用年限为8 年,已使用3 年,期满无残值。承租人采用年限平均法计提折旧。

10.租赁期届满时,甲公司享有优惠购买该机器的选择权,购买价为100 元,估计该日租赁资产的公允价值为80 000 元。

11.2009 年和2010年两年,甲公司每年按该机器所生产的产品——塑钢窗户的年销售收入的5%向乙公司支付经营分享收入。

要求:

1. 租赁开始日。

2. 租赁期开始日。

3. 甲公司确认租赁类型的日期。

4. 作出承租方在租赁期开始日的会计处理。

5. 作出承租方未确认融资费用摊销及租金支付的会计处理。

答案

1.2007 年12 月1 日

2.2008 年1 月1 日

3.2007 年12 月1 日

4.承租人(甲公司)

第一步,判断租赁类型

甲公司存在优惠购买选择权,优惠购买价100 元远低于行使选择权日租赁资产的公允价值80 000 元,所以在租赁开始日,即2007 年12 月1 日就可合理确定甲公司将会行使这种选择权,符合第2 条判断标准;另外,最低租赁付款额的现值为715 116.6 元(计算过程见后)大于租赁资产公允价值的90%即630 000 元(700 000 元×90%),符合第4 条判断标准。所以这项租赁应当认定为融资租赁。

第二步,计算租赁开始日最低租赁付款额的现值,确定租赁资产入账价值最低租赁付款额=各期租金之和+行使优惠购买选择权支付的金额=150 000×6+100=900 100(元)

计算现值的过程如下:每期租金150 000 元的年金现值=150 000×(P/A,7% ,6)

优惠购买选择权行使价100 元的复利现值=100×(P/F,7%,6)

查表得知:(P/A,7%,6)=4.767 (P/F,7%,6)=0.666

现值合计=150 000×4.767+100×0.666=715 050+66.6=715 116.6(元)>700 000(元)

根据公允价值与最低租赁付款额现值孰低原则,租赁资产的入账价值应为其公允价值700 000元。

第三步,计算未确认融资费用

未确认融资费用=最低租赁付款额一租赁开始日租赁资产的公允价值=900 100—700 000=200 100(元)

第四步,将初始直接费用计入资产价值

初始直接费用1 000元计入固定资产成本。

第五步,会计分录

1.2008年1 月1 日 租赁开始日 固定资产入账

借:固定资产—融资租入固定资产701 000

未确认融资费用 200 100

贷:长期应付款—应付融资租赁款900 100

银行存款 1 000

2.承租方未确认融资费用分摊的处理。

tip1,确定融资费用分摊率

由于租赁资产入账价值为其公允价值,因此应重新计算融资费用分摊率。

计算过程如下:

根据下列公式:

租赁开始日最低租赁付款额的现值=租赁开始日租赁资产公允价值可以得出:150 000×(P/A,r,6)+100×(P/F,r,6)=700 000

可在多次测试的基础上,用插值法计算融资费用分摊率。

当r=7%时

150 000×4.767 + 100×0.666=715 050 + 66.6=715 116.6>700 000

当r=8%时

150 000×4.623 + 100×0.630=693 450 + 63=693 513<700 000

因此,7%现值 利率

715 116.6 7%

700 000 r

693 513 8%

(715 116.6—700 000)/(715 116.6—693 513)=(7%一r)/(7%一8%)

r=(21 603.6×7%+15 116.6×l%)/21 603.6=7.70%

即,融资费用分摊率为7.70%。

tip2,在租赁期内采用实际利率法分摊未确认融资费用计算过程见确认融资费用分摊计算表,会计分录

*作尾数调整:10 517.51=150 000-139 482.49; 139 482=139 582-100*作尾数调整:10 517.51=150 000-139 482.49; 139 482=139 582-100

*作尾数调整:10 517.51=150 000-139 482.49; 139 482=139 582-100*作尾数调整:10 517.51=150 000-139 482.49; 139 482=139 582-100

2008年6 月30 日,支付第一期租金

借:长期应付款——应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用53 900

贷:未确认融资费用53 900

2008年12 月31 日,支付第二期租金

借:长期应付款——应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用46 500.3

贷:未确认融资费用46 500.3

2009年6 月30 日,支付第三期租金

借:长期应付款——应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用38 530.82

贷:未确认融资费用38 530.82

2009 年12 月31 日,支付第四期租金

借:长期应付款——应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用29 947.70

贷:未确认融资费用29 947.70

2010 年6 月30 日,支付第五期租金

借:长期应付款——应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用 20 703.67

贷:未确认融资费用 20 703.67

2010年12 月31 日,支付第六期租金

借:长期应付款—应付融资租赁款150 000

贷:银行存款 150 000

借:财务费用10 517.51

贷:未确认融资费用10 517.51

这是一次有优惠购买选择权的融资租赁。当然也有无优惠购买选择权、有担保余值或无优惠购买选择权、无担保余值的情况。而且本题仅就承租人进行讨论。

我估计以上你都看不懂。不过,大丈夫~~看不懂的人多了去了!!但是,企业进行融资租赁,会计核算是必须哒!!

我就是想show off 一下,让你们知道知道会计不是简单的记账算账那么简单~~

以上。

网友匿名用户对[什么是融资]什么是融资租赁?给出的答复:

@梁君南讲得已经非常到位了,但是讲得是典型的直租项目,我这里补充一下回租项目。

回租叫做售后回租赁。回租项目运作很简单,出租人(即租赁公司)购买承租人已有的设备资产所有权,然后出租人再把购买到的设备资产租给承租人,后续承租人分期偿还租赁,租赁期结束出租人把设备所有权过户给承租人。 而整个交易的实质,借用洗衣机的例子来讲。就是你(承租人)有一台洗衣机,但是这时候你想借点钱花,就找到我(出租人),我花500块钱买下了你的洗衣机,然后再租给你,租金总共加一起550(50块融资成本),你分期还给我,等租金还完了,我把洗衣机的所有权再还给你。这就是回租。

这样也就达到了以租赁为手段的融资目的。

回租和直租最重要的区别在于,回租涉及到的交易方是两方,出租人和承租人,承租人卖出设备资产,出租人购买,买完了再租给承租人,承租人分期还租金(租金就是购买设备资产的钱加上融资成本)。

而典型的直租项目一般涉及到三个交易方,出租人、承租人和设备供应商,承租人指定设备,出租人从设备供应商处购买,设备供应商把设备送到承租人手里,承租人分期还租金(也就是出租人购买设备的款项加上融资成本)。

唠叨一下,这里面出租人都是租赁公司,承租人就是租赁公司的客户,也就是最后还钱的一方。还有就是融资成本这词我不知道用得对不对,简单的说就是利息服务费等,通俗点就是你tmd连本带息都按时得还钱。不想还钱?把你丫东西都搬走,看你玩啥!(开玩笑,出险项目处理起来很复杂,需要看具体情况)

网友谢自强对[什么是融资]什么是融资租赁?给出的答复:

“什么是融资租赁”这个问题不够明确,也导致了下面的回答越补充越多,对于问题本身的内容反而少了,本人的回答将围绕问题本身回答,尽量不做展开。

首先从字面解释开始,“融资租赁”只是在“租赁”前加了个定语“融资”,起到了限制、区分的作用,相当于将“融资租赁”从“租赁”的大类中进行了剥离。

举个例子,“冰淇淋”的范围很大,但是“香草冰淇淋”则限定了冰淇淋的口味。

而“租赁”本身,从词义或者从生活经验来看,相信大家都能理解,借用下百科的解释:

租赁:一种以一定费用借贷实物的经济行为,出租人将自己所拥有的某种物品交与承租人使用,承租人由此获得在一段时期内使用该物品的权利,但物品的所有权仍保留在出租人手中。承租人为其所获得的使用权需向出租人支付一定的费用(租金)

当然,如果进一步分解,站在从业者的角度看,“租”是以承租人端发起的行为,而“赁”是从出租人端发起的行为。类似结构的词语还有“来往”、“买卖”、“问答”。

好了,知道了“融资租赁”和“租赁”的一部分关系后(后面还有进一步的内容),让我们来看下“融资租赁”的定义:

一、法律层面

1、《中华人民共和国合同法》(1999年10月1日施行)

第十四章 融资租赁合同

第二百三十七条

融资租赁合同是出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的合同。

2、《中华人民共和国融资租赁法草案》(2006年第三次征求意见稿)

第二条 (定义)本法所称融资租赁,是指出租人根据承租人和供货人的选择,从供货人处取得租赁物,将租赁物出租给承租人,向承租人收取租金的交易活动,租赁期间届满时承租人可以续租、留购货返还租赁物,首次租赁期限最短为一年,

出租人限于依法取得融资租赁经营资格的企业。

适用于融资租赁交易的租赁物为机器设备等非消耗性动产,为个人、家庭消费目的使用租赁物的不适用本法。

第三条 (特殊形式)融资租赁包括回租赁、转租赁等特殊形式。

回租赁是指出租人将从承租人作为供货人处取得的租赁物出租给承租人的租赁形式。

转租赁是融资租赁合同的承租人作为出租人将同一租赁物进行再次融资租赁的形式。租赁物的所有权归第一出租人。

二、管理层面

1、《金融租赁公司管理办法》(自2014年3月13日公布之日起施行)

第三条本办法所称融资租赁,是指出租人根据承租人对租赁物和供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动。

2、《内资融资租赁企业管理办法》(征求意见稿)

第三条 本办法所称的融资租赁,是指出租人根据承租人对供货方、租赁物的选择,向供货方购买租赁物,提供给承租人使用,承租人支付租金的交易形式。

前款所指的融资租赁交易一般具有以下特点:

(一)承租人选择租赁物和供货方,主要依赖承租人的意愿、技能和判断,不依赖或者不主要依赖出租人的技能和判断;

(二)出租人取得租赁物是为了履行其与承租人签订的租赁协议,并且供货方知悉该协议已经或必将在出租人和承租人之间订立;

(三)租赁协议项下的租金是根据摊提租赁物的全部或大部分成本以及出租人的合理利润确定。

本法所称的租赁物为可自由流通的非消耗物。法律禁止流通或者限制流通的物不应作为融资租赁交易的标的物。

第四条 内资融资租赁企业可以采取直接租赁、转租赁、售后回租、杠杆租赁、委托租赁、联合租赁等不同形式开展融资租赁业务,但要符合中华人民共和国有关法律、法规及规章的规定。

3、《外商投资租赁业管理办法》(2005年3月5日施行,还是薄熙来在商务部时发布的呢……诶)

第五条 本办法所称租赁业务系指出租人将租赁财产交付承租人使用、收益,并向承租人收取租金的业务。

本办法所称融资租赁业务系指出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁财产,提供给承租人使用,并向承租人收取租金的业务。

外商投资融资租赁公司可以采取直接租赁、转租赁、回租赁、杠杆租赁、委托租赁、联合租赁等不同形式开展融资租赁业务。

4、《融资租赁企业监督管理办法》(2013年10月1日施行)

第二条 本办法所称融资租赁业务是指出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的交易活动。

三、会计层面

租赁:指在约定的期间内,出租人将资产使用权让与承租人以获取租金的协议。

融资租赁:是指实质上转移了与资产所有权有关的全部风险与报酬的租赁。所有权最终可能转移,也可能不转移。

提到会计不妨多说一句,我国的会计准则将租赁分为了经营性租赁和融资租赁两类,判定方法是看租赁行为是否属于融资租赁,只要不属于融资租赁的租赁行为,都是经营性租赁。

=======5点35了,同事催下班了,大家周末愉快,回头我继续写完=======

网友蒙面大侠对[什么是融资]什么是融资租赁?给出的答复:

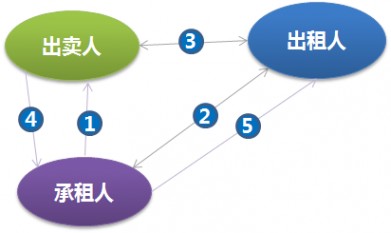

基本融资租赁交易关系示意图

“三方两合同”

1. 承租人选定租赁物和供货人,并确定交易条件.

2. 承租人与出租人签订融资租赁合同.

3. 出租人与出卖人签订买卖合同,并向出卖人支付租赁物全款.

4. 出卖人向承租人递交租赁物.

5. 承租人向出租人支付租金;租期结束后出租人向承租人转移租赁物所有权.

融资租赁的实质

承租人享有所有权中能够创造价值的部分,出租人保留的权力主要在于风险控制,其实质就是一种债权融资方式。

鉴别融资租赁的方法

符合任意一项即可认定为融资租赁交易模式。

融资租赁各类操作模式

基本融资租赁

指符合《中华人民共和国合同法》第十四章所规定的3个当事人与2个合同的交易方式。

售后回租

指物件的实际所有权人首先将物件出售给融资租赁公司,然后与融资租赁公司签订合同

租回物件,在按合同约定向融资租赁公司支付完所有应付租金后,重新取得该物件的所

有权的交易。

联合租赁

指多家融资租赁公司对同一个融资租赁项目提供融资租赁服务的交易。

转租赁

指以同一种租赁物为标的物,以上一租赁合同的承租人同时也是下一租赁合同的出租人

为特点的融资租赁交易方式。

杠杆租赁

指出租人只需要投资租赁物购置款的少部分,通过将租赁物的所有权、融资租赁合同和

收取租金的权利抵押给银行或财团,从而获得大部分无追索的租赁物购置款贷款所进行

的融资租赁交易方式。

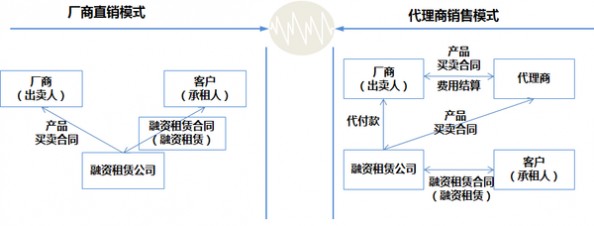

“营改增”之后融资租赁业务模式-直接融资模式 直接融资租赁业务仍为“三方两合同”:厂商与融资租赁公司签订《产品买卖合同》融资公司直接融资租赁业务仍为“三方两合同”:厂商与融资租赁公司签订《产品买卖合同》融资公司

直接融资租赁业务仍为“三方两合同”:厂商与融资租赁公司签订《产品买卖合同》融资公司直接融资租赁业务仍为“三方两合同”:厂商与融资租赁公司签订《产品买卖合同》融资公司

于客户签订《融资租赁合同(直接租赁)》

“营改增”之后融资租赁业务模式-回租模式 融资租赁(回租)业务为与客户签订《产品买卖合同》,融资公司与客户签订《融资租赁合同(回租版)》融资租赁(回租)业务为与客户签订《产品买卖合同》,融资公司与客户签订《融资租赁合同(回租版)》

融资租赁(回租)业务为与客户签订《产品买卖合同》,融资公司与客户签订《融资租赁合同(回租版)》融资租赁(回租)业务为与客户签订《产品买卖合同》,融资公司与客户签订《融资租赁合同(回租版)》

网友余如业对[什么是融资]什么是融资租赁?给出的答复:

借鸡下蛋,以蛋还钱,最终得鸡

网友Chris Liu对[什么是融资]什么是融资租赁?给出的答复:

融资租赁区别于经营性租赁。国际会计准则有四个标准,满足其一就是融资租赁,都不满足就是经营性租赁。两者差别主要是会计报表BS/IS表的处理

网友贺华对[什么是融资]什么是融资租赁?给出的答复:

前面说的都没错,我只说一下,融资租赁在中国,离不开90年代的中西方蜜月时期,很多的敏感设备,假定法律规定在某一年是不能出口给中国公司的,但是可以租赁,并且都知道五年之后随着中国自身技术的发展,一定会解禁,所以设定租期为五年,五年之内以租金形式交完价款,之后所有权转移,以租赁形式拐过监管,完成了直接销售做不到的事情。

网友反方向的钟对[什么是融资]什么是融资租赁?给出的答复:

简单粗暴的解释:合法的、特定方式的高利贷。

网友张静远对[什么是融资]什么是融资租赁?给出的答复:

百度有这个词条。

上次我的采访对象给我讲了,我听得半懂不懂的。

大概意思就是:给你个设备,你在一定期限内给我交钱。期限内交清了,设备就是你的了。没交清就算你租我的。

和分期付款有那么点儿像。

多用于机械设备。

对于初创期的中小企业融资还是蛮有意义的。就跟小夫妻买房似的,没钱但可以分期付款,实在买不起也可以租嘛。

网友魏胖胖对[什么是融资]什么是融资租赁?给出的答复:

前面已经写得很清楚了,其实就是企业融资的一种形式,而且这种融资不会体现到企业的资产负债表中,对企业有其他更多的意义。

网友郑不爽对[什么是融资]什么是融资租赁?给出的答复:

是一种以一定费用借贷实物的经济行为。在这种经济行为中,出租人将自己所拥有的某种物品交与承租人使用,承租人由此获得在一段时期内使用该物品的权利,但物品的所有权仍保留在出租人手中。承租人为其所获得的使用权需向出租人支付一定的费用(租金)。

参考内容:

网友白少侠对[什么是融资]什么是融资租赁?给出的答复:

从业者,占坑

网友diao diao对[什么是融资]什么是融资租赁?给出的答复:

简单点说就是分期付款买东西,在分期付款阶段东西的所有权归融资租赁公司,使用权归你。分期付款完成以后,所有权和使用权都是你的。好处在于盘活资金,代价就是利率高。

网友刘赓对[什么是融资]什么是融资租赁?给出的答复:

感谢各位解惑

网友Daniel Deng对[什么是融资]什么是融资租赁?给出的答复:

大家从理论、会计、实务都谈到了,让我无处下嘴了。。干脆从产品层面写点吧。

最近懒癌发作,直接放图,主要是图中已经说的图文并茂,通俗易懂了,我自己写说不定越写越绕。

好了,各位有相关业务机会的记得关照哈~~好了,各位有相关业务机会的记得关照哈~~

好了,各位有相关业务机会的记得关照哈~~好了,各位有相关业务机会的记得关照哈~~

网友王画萱对[什么是融资]什么是融资租赁?给出的答复:

融资租赁就是一种金融产品,更合情合理的将银行的钱拿到手。低成本的融资方式

网友康婷对[什么是融资]什么是融资租赁?给出的答复:

其实说白点,就是通过融物的形式实现融资.比如你需要买一台设备,但是没有足够的钱,于是可以找到做融资租赁的公司,他们会帮你买你需要的设备,然后你支付一定的首付后就可以拥有设备的使用权和收益权,每期还一定的本金和利息.在规定的时间内付完款后,设备所有权就转给你所有。

网友张楠对[什么是融资]什么是融资租赁?给出的答复:

一句话就是以融物的形式实现融资的目的,实现的还是变相的贷款,单核心是必须有物,否则就不是融资租赁了。

网友董浪对[什么是融资]什么是融资租赁?给出的答复:

融资租赁就是你钱不够买东西,我来,然后给你使用,你给我租金,说好租赁期满了这个东西归谁就行了。融资方式的一种。

五 : 金融租赁:金融租赁-概述,金融租赁-什么是金融租赁

由出租人根据承租人的请求,按双方的事先合同约定,向承租人指定的出卖人,购买承租人指定的固定资产,在出租人拥有该固定资产所有权的前提下,以承租人支付所有租金为条件,将一个时期的该固定资产的占有、使用和收益权让渡给承租人。这种租赁具有融物和融资的双重功能。金融租赁可以分为直接融资租赁、经营租赁和出售回租三个品种。

金融租赁_金融租赁 -概述

[www.61k.com)定义

直接融资租赁是由承租人选设备,出租人(租赁公司)出资购买,并出租给承租人,租赁期内租赁物所有权归出租人,使用权归承租人,租赁期满承租人可选择留购设备;租赁期内承租人按期支付租金,折旧由承租人计提。

金融租赁_金融租赁 -什么是金融租赁

金融租赁是指由承租人选定所需设备后,由租赁公司(出租人)负责购置,然后交付承租人使用,承租人按租约定期交纳租金。金融租赁合同通常规定任何一方不能中途毁约,租赁期满后,租赁设备可以由承租人选择退租、续租或将产权转移给承租人。金融租赁方式大多用于大型成套设备的租赁。 不同国家对金融租赁的定义、性质有不同的提法和规定。国际会计标准委员会所制定的国际会计标准17中对金融租赁所作的定义是:“金融租赁是指出租人在实质上将属于资产所有权上的一切风险和报酬转移给承租人的1种租赁。至于所有权的名义,最终时可以转移也可以不转移。”中国规定的金融租赁是指出租人购买承租人选定的设备,并将它出租给承租人在一定期限内有偿使用的1种具有融资、融物双重职能的租赁方式。承租人在租期结束后,向出租人支付一定的产权转让费,租赁设备的所有权转移给承租人。承租人对租赁物的所有权也可作其他选择。金融租赁是1种以融物代替融资,融物与融资密切相连的信用形式。它以融通资金为直接目的,以技术设备等动产为租赁对象,以经济法人——企业为承租人,具有非常浓厚的金融色彩。

范围

经营租赁是由出租人或承租人选择设备,出租人购买设备出租给承租人使用。设备所有权归出租人所有,使用权归承租人所有。设备反映在出租人固定资产帐上,由出租人计提折旧。 出售回租是指承租人将自有物件出卖给出租人,同时与出租人签订租赁合同,再将该物件从出租人处租回的租赁形式。解释

商务印书馆《英汉证券投资词典》解释:金融租赁lease,capitallease。亦作:资本租赁。1种通过融资租赁形式获得资金支持的金融业务。由使用设备的机构或个人对设备或厂房提出要求,租赁公司或其他金融机构作为出租人,出资购买设备并将其交给承租人使用。在租期内承租人向出租人支付租金(可将租金理解为资金使用成本)。承租人对租赁的资产只有使用权,没有处置权。租期结束时租赁资产经残值处理后归承租人。参见:operatinglease。另为:financiallease;full-payoutlease;lease

金融租赁_金融租赁 -金融租赁的主要特征

金融租赁是现代租赁的1种基本形式,其主要特征是:

①金融租赁涉及三方当事人,需签订2个或2个以上的经济合同。金融租赁不仅涉及出租方同承租方的租赁关系,还涉及出租方同供货方的供应关系。因此,不仅要求出租方同承租方签订租赁合同,还必须由出租方同供货方签订供货合同。特殊情况下,还需签订其他经济合同。

②承租人对租赁物和供货商具有选择的权利和责任。金融租赁的设备和生产厂、供货商均由承租方选定。出租方只根据承租方的要求出资购买租赁物。因此,承租人对设备的质量、规格、数量及技术上的检定验收等负责。

③租赁设备的所有权与使用权分离。在租赁合同期间内,租赁物的所有权属于出租人,承租人在合同期内交付租金只能取得对租赁物的使用权。

④金融租赁是融资和融物相结合的交易,融通资金起主要作用。

⑤承租人要分期支付租金以偿付本息。金融租赁是1种信用方式,这就要求承租人必须按照合同约定分期支付租金,以保证出租人在租赁期届满,收回购买设备的价款和该项资金租期内应收的利息及一定的利润。

⑥金融租赁合同是不可随意撤销的合同。一般情况下,当事人无权取消合同。⑦租赁期内设备的保养、维修、保险和过时风险均由承租人负责。

⑧租赁期满,设备的处理一般有3种选择:续租、留购、退租,选择的方式一般在合同中注明。

金融租赁_金融租赁 -金融租赁公司管理办法

第一章 总则

第二章 机构设立及管理

第五条 申请设立金融租赁公司应具备下列条件:

第三章 业务范围

第十八条 经中国人民银行批准,金融租赁公司可经营下列本外币业务:

第四章 监督管理

第二十四条 金融租赁公司必须按照中国人民银行的有关规定,建立、健全内控制度。第五章 整顿、接管及终止

第三十七条 金融租赁公司出现支付困难等等紧急情况时,应立即向公司董事会和中国人民银行报告。

第六章 附则

第四十六条 本办法中所称融资租赁业务,是指出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物件,提供给承租人使用,向承租人收取租金的交易,它以出租人保留租赁物的所有权和收取租金为条件,使承租人在租赁合同期内对租赁物取得占有、使用和受益的权利。

第四十七条 本办法中所称回租业务是指承租人将自有物件出卖给出租人,同时与出租人签定一份融资租赁合同,再将该物件从出租人处租回的租赁形式。回租业务是承租人和供货人为同一人的特殊融资租赁方式。

第四十八条 本办法中所称转租赁业务是指同一物件为表的物的多次融资租赁业务。在转租赁业务中,上一租赁合同的承租人同时是下一租赁合同的出租人,称为转租人。转租人从其他出租人处租入租赁物件再转租给第三人,转租人以收取租金差为目的的租赁形式。租赁物品的所有权归第一出租人。

第四十九条 本办法中所称委托租赁业务是指出租人接受委托人的资金或租赁标的物,根据委托人的书面委托,向委托人指定的承租人办理融资租赁业务。在租赁期内租赁标的物的所有权归委托人,出租人只收取手续费,不承担风险。

第五十条 本办法中所称租赁当事人包括出租人、承租人、出卖人、委托租赁的委托人。

第五十一条 本办法由中国人民银行负责解释。

第五十二条 本办法自公布之日起施行。

金融租赁_金融租赁 -管理办法

总则

第一条 为促进中国融资租赁业的健康发展,加强对金融租赁公司的监督管理,根据《中华人民共和国银行业监督管理法》、《中华人民共和国公司法》等法律法规,制定本办法。

第二条 本办法所称金融租赁公司,是指经中国银行业监督管理委员会批准,以经营融资租赁业务为主的非银行金融机构。

金融租赁公司名称中标明“金融租赁”字样。未经中国银行业监督管理委员会批准,任何单位和个人不得经营融资租赁业务或在其名称中使用“金融租赁”字样,但法律法规另有规定的除外。

第三条 本办法所称融资租赁,是指出租人根据承租人对租赁物和供货人的选择或认可,将其从供货人处取得的租赁物按合同约定出租给承租人占有、使用,向承租人收取租金的交易活动。

适用于融资租赁交易的租赁物为固定资产。

第四条 本办法所称售后回租业务,是指承租人将自有物件出卖给出租人,同时与出租人签定融资租赁合同,再将该物件从出租人处租回的融资租赁形式。售后回租业务是承租人和供货人为同一人的融资租赁方式。

第五条 本办法所称关联方关系及关联交易,是指符合有关企业会计准则规定的关联方关系及关联交易。

第六条 中国银行业监督管理委员会及其派出机构依法对金融租赁公司实施监督管理。

金融租赁_金融租赁 -主要业务品种

(一)直接融资租赁

(二)转租赁

(三)出售回租

含义:出售回租是指承租人将自有物件出卖给出租人,同时与出租人签订租赁合同,再将该物件从出租人处租回的租赁形式。 产品特色:回租业务可以做成融资租赁的回租和经营租赁的回租,分别具有融资租赁和经营租赁的不同功能和特点。适用于有大量优质固定资产,但急需现金的客户。 带给客户的利益:客户通过该项业务将固定资产变为现金,用以补充流动资金或购买新的设备。金融租赁_金融租赁 -中国资产规模

银监会副主席蔡鄂生25日说,近年来我国金融租赁公司规模逐步扩大。截至3月末,17家金融租赁公司资产总额达到3640亿元,比2007年同期增长25倍。金融租赁_金融租赁 -市场的参与者

现代金融租赁市场自20世纪50年代在美国出现后,在世界各地都得到了迅速发展。同时在金融租赁市场中从事租赁业务的组织和机构也日益增多。目前在国际租赁市场中,作为出租人参与租赁市场的租赁组织机构有如下几种:61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1