一 : 妈,您多保重

“喂!妈。我出事了,能给我打点钱过来吗?”

“你不孝啊——怎么才给妈打电话!”

“我……我忙啊!妈——我需要钱!”

“你知道你爸为了你的事生了一场大病……就走了——”

“我知道。我知道。我需要那个……钱。”

“妈别的不希望,就希望……希望你能回来看看妈——”( 文章阅读网:www.61k.com )

“忙完了就回去。咱能先说钱的事吗?我真的挺急的。妈。”

“哎——孩子,我知道,你回不来了……妈就是想你了。想跟你多说几句话!”

“……”

“你走了以后,妈过得挺好的,别看都六十多了,身体好得很!你别太牵挂妈……妈知道你最孝顺了……可有什么法子呢……”

……

“你……你咋不说话了——妈?”

“孩子!你跟我儿子的声音太像了……真想多说几句……”

“妈。你说什么呢!?我……我就是你儿子呀。”

“我儿子得了癌症,两年前就没了……”

……

“妈!您多保重——”

老人放下电话的一刻,泪跟着就流了下来。

(作者:存知)

二 : 教你三分钟挑选重疾险

追加修改(2016-03-22 22:08:07):

各位值友,最后的图表里,总保费和满期现价有误。原先是以30万保额计算的,后来改了保额,但后面的没有跟着改回来,所以那里是不正确的。抱歉、抱歉

如今重大疾病的高发率并呈现低龄化搅动着每一个人的神经,任谁都不会想着某一天,恶耗降临在自己身上。现代人基本只要经济能力许可都会考虑给自己配置重疾险,重疾险已经成为人身保险里的标配。或许你为了寻找一款性价优的重疾险时,找到多家保险公司的业务员,他们都会说自家的好,人多口杂。到头来依然头脑一片空白。重大疾病险里的条款涉及的专业术语多而且咬文爵字确实难以理解。本人写帖的核心内容就是“脱繁就简”回归简单 。今天我们一起讨论选择重大疾险该注意哪些要素。

。今天我们一起讨论选择重大疾险该注意哪些要素。

选保险产品(重疾险)的几个关键要素

一、保额(重点关注、重点关注、重点关注)

目前对于重大疾病的治疗器械及所需药物多依靠进口,而且成本极高。涉及靶向治疗药物的费用更吓人,先看一组数据。

这些药物是癌症的特效药不像治疗普通病理,以疗程计算。是一直吃,直至抑制了新的癌细胞产生和癌细胞扩散。所以整个下来,费用高达10万以上不等。癌症的治疗过程非常痛苦和复杂,需要定期的进行放化疗,通过这样的方式对体内的癌细胞进行清除,现在的癌症医疗技术未完全成熟,不能100%精准击杀癌细胞,会把正常细胞也击杀。所以治疗过后的病人身体非常脆弱,这就是为什么后期康复显得尤为重要,在计算重疾险保额的时候,通常会算上基本治疗费加年收入的3~5倍。重疾保额=20万+(年收入的3~5倍)如果遇到代理人推销的重疾险保额只有10万以下的,就要对TA打个问号了?要么不专业,要么这个险种对TA而言利益大。 以下为市场主流终身重疾险年缴1W多保费可买到的保额。

以下为市场主流终身重疾险年缴1W多保费可买到的保额。

二、重疾种类

早期重疾病种制定比较不人性,基本上罹患这样的疾病,这人也活不久了,出现了很多争议。为此中国保险行业协会与中国医师协会共同制定重大疾病保险的疾病定义,为指导保险公司使用疾病定义《重大疾病保险的疾病定义使用规范》由必须包含的6种大病,外加行业共认的19种疾病,共计25种重疾。重疾种类数量这个不是特别重要的考量因素。按往年保险公司发出的年度理赔数据来看,占重疾理赔最多的就是恶性肿瘤,其次心血管类,其余发病率很低。25种基本覆盖常见重疾,所以没必要一直盯着重疾数量而纠结。同等保额,同等保费,又保得多那些另议。

三、等待期

等待期的时间越短越好,关乎到保单的生效时间。目前重疾险的等待期有几个:90天、180天、1年。咱们也不是为了骗保,只是图个放心。如产品特别、特别有优势可以考虑放宽等待期。

四、豁免条款(重点关注、重点关注、重点关注)

豁免条款的制定可以说是保险公司的进步,它适用于大人小孩互保,夫妻互保。目前豁免条款有以下几种,可附加投保人和被保险人。轻症豁免、重疾豁免、全残豁免、身故豁免

轻症相比重症和其它,获理赔的条件没那么苛刻。轻症豁免条款定义:当发生合同约定的轻度疾病,那么保单剩余各期保险费均不用再交,由保险公司买单,重疾保障利益不变。目前已有产品增加了被保人轻症豁免和投保人轻症豁免条款。这对于消费者利益很大!当双方同时附加,轻症种类越多越占优,再加上投保人轻症豁免,那么触发豁免条款的机率就越大。进一步扩大保障范围。记住,豁免条款有轻症豁免的可优先考虑。

一、重疾险增值服务

享有增值服务是有条件的,就是年缴保费达到规定才可享有。有什么服务呢?比如:按摩、小鱼咬脚、脸部SAP......当然这些都是没有的。哈哈哈说正事,重疾险的增值服务,体现在几个地方,有门诊住院协调,专家病房,专家手术,全程导医,报销陪同人员的车费和住宿费用,如今社会就医难困扰着很多家庭,也出现不少医托贩子。这样的服务还是值得称敬。这所讲增值服务是针对患了重大疾病才享有。具体哪几家有可翻看最底下的汇总图。

二、条款细节问题

这里指出几个不一样的产品

1.XX福:轻症有28天的生存期要求。轻症种类8种,原位癌和皮肤癌分开。其它产品的原位癌、皮肤癌、早期恶性病变归为一类。只能说真小气。

2.XX终身:轻症赔付保额和主险共用。也就是说,当赔付了轻症保额后,主险保额相应减少,重疾保障额度减少。其它产品均为额外给付。太不厚道了。真的发生赔付少好几万,买的时候问清楚轻症与重症是否共用保额。

3.重疾多次赔付:有些险种重疾可以多次赔付,先不说得了第一次重疾是否豁免。按现在情况,得一次重疾从治疗到康复需要几年时间。再来一次估计人也差不多了 ,而且患多次重疾的机率小,单独考量不具有优势,如搭配其它另外再议。

,而且患多次重疾的机率小,单独考量不具有优势,如搭配其它另外再议。

4.XX一生:罹患恶性肿瘤再额外给付基本保额的50%,现在恶性肿瘤是高发病率的病种,这设计还是挺到位,贵得有价值。轻症保障期限是到85岁,其它为终身保障。

(仅代表个人观点)最后总结:把寻找重疾险的几个关键点给大家列出来供参考

1、保额

2、等待期

3、豁免条款

4、是否可附加(投保人与被保险人轻症豁免)

5、轻症保额与主险是否共用

6、增值服务

7、条款细节(需要要求业务员说明)

“每个险种并不一定适合所有人”我赞同这句话。如果业务员能够,帮助分析缺口,并推荐优势产品讲出个123,还是可以信赖。至于TA能做多久,这个没人能够保证,即使是我。保险公司在就行,业务员即使不在保险公司也可以协调办理相关手续。

最后PO张图上来供参考

希望此文可以给到各位在选择重疾产品上的技巧

三 : 意外股骨颈骨折保险给您呵护 挑选适合产品需谨慎

【摘要】车祸、高处跌落、滑倒、撞击等等都容易造成股骨颈骨折,这类骨折愈合时间较长,在接受医院正规治疗后,短时间内很难康复。由此一来,造成的医疗费用更多。转嫁这一经济风险,保险是最佳选择。可是,我们该怎样挑选到真正适合自己的保险产品呢?四 : 轻松卸载win7 SP1只需四步(适合新手)

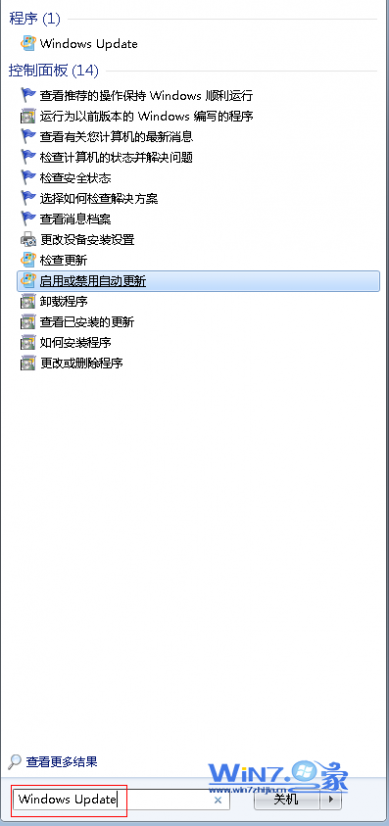

1、首先在开始菜单中的搜索框中输入“Windows Update”,然后点击它打开Windows自动更新窗口;

2、在弹出来的窗口中的自动更新窗口的左侧窗中点击安装升级选项;

3、这时就可以在列表中看到windows7 SP1的点击入口了,此时使用鼠标右键点击卸载SP1服务包,点击确认后系统将自动卸载SP1;

4、然后重启电脑即可生效。

本文标题:轻松挑选适合您的重疾保险产品!-妈,您多保重61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1