一 : 京东网银钱包上线 首推类余额宝产品“小金库”

腾讯科技讯(乐天)3月7日消息,已经低调在PC端上线的京东网银钱包今日正式亮相北京。作为京东账户体系的承载,网银钱包的上线是京东在线支付环节的整合。未来京东用户的购物付款、资金管理、消费信贷、投资理财都将整合在网银钱包里。网银钱包移动版也将于3月18日上线。

据了解,京东网银钱包将首先服务京东的用户,在个人用户层面,账户体系将围绕京东自身业务展开,比如前不久京东推出的“京东白条”。网银钱包的企业版将主要为企业用户提供结算和收付款业务。目前已有大量POP商家使用京东网银钱包企业版产品。

网银钱包负责人指出,对于京东金融来说,网银钱包是为实现各种金融产品功能的基础金融账户,同时也是独立面向市场的第三方支付产品,网银钱包欢迎其他有支付需求的企业接入其支付服务,进行战略合作。

网银钱包也在不断扩展新的应用场景,依靠网银在线全面的支付牌照资格,网银钱包将在线下场景发力,首先服务于京东电商配送体系的POS收单体系,也将扩展京东以为的POS收单商户,网银钱包还与各种应用场景整合。

基于网银钱包这个底层支付账户,未来京东会推出更多新产品,京东金融资金事业部负责人刘长宏透露,京东将在3月11日推出理财产品“小金库”。小金库是京东金融为用户提供个人资产增值服务,让用户闲散资金也能获得高于普通储蓄的收益。

用户把资金转入“小金库”后就可以购买相关理财产品,首批“小金库”将上线两款货币基金产品,分别为嘉实基金的“活钱包”与鹏华基金的“增值宝”。

“京东白条”和“小金库”都将依托京东网银钱包账户系统,为用户提供消费和投资体验。“小金库”是京东金融继京宝贝、京东白条后推出的又一款重量级互联网金融产品。刘长宏透露,未来京东金融平台业务种类会非常丰富,不仅有基金业务,还会包括信用卡业务、保险业务及一些银行理财业务和个人贷款业务。

二 : 京东金融负责人详解金融布局:将推类余额宝产品

作者: 袁茵

最近京东又成了资本的香饽饽!先是在除夕之日申请上市,现在又疯传腾讯要入股京东。下面京东金融事业部负责人刘长宏为大家详解京东金融“云”图。

以下为京东金融事业部负责人刘长宏口述:

在京东从事金融业务的人来自不同专业领域。有一部分人来自京东零售业务,换句话说,京东最开始做的就是针对上游供应商做的供应链金融。

京东开展供应链金融的想法是从2012年初开始的,6月开始和银行、相关金融机构接洽,并作了系统性的布局。现在很流行的资产证券化业务,所谓的资产包转、计划或者是协同投资,其实京东在很早的时候就做了。像与中国建设银行合作的资产保理计划,在银监会有据可查,友商是第三年才开始这些业务。应该说京东开始金融业务比较早,只是当时我们相对保守些,没有在市场发出声音。那时京东还没有明确,金融业务是否要隔离出来。

2013年7月,金融事业部独立。当年,为了获得相关许可我们拿了三块牌照——商业保理牌照、小贷牌照和基金支付牌照。同时京东金融还申请了财务咨询牌照,这是目前P2P公司使用的牌照,京东目前只是把它作为战略储备。

京东现有的金融业务分为四大板块。网银在线是京东之前收购的一家支付公司,支付是传统银行业务的一个组成部分。然后是供应链金融,一旦提到“供应链”,就意味着必须有真实交易发生,在京东上游,有许多供应商存在融资需求,我们的供应链金融就是针对这些企业。而消费金融是针对个人的融资需求。由于京东平台的市场资源非常充沛,如果有的业务京东自己做不了,或者说其它金融机构有优秀的产品,我们会以合作的形式为其进行在线销售和推广,这就是京东的平台业务。

未来京东打造的供应链金融产品将涉及到供应商的整个交易链条,并不是简单的供应商没钱进货,我就借钱给他。比如供应商A和京东合作,刚开始它可以使用我们提供的资金去做采购、生产。如果他赚到钱,可以将钱放入我们的在线账户,京东可以对这些沉淀资金提供进一步的增值服务。换句话说,针对供应商的金融服务不是简单的借贷,一定是各种服融合在一起的。

2013年末,京东推出了产品“京保贝”。为什么叫这个名字?其中“保”是保理,这块业务是放在保理牌照下。保理业务的前提是需要有真实的交易,所有票据都要经过验证,之后京东会给客户提供更多的资金。

其中,最重要的事情是能把京东的生态圈做好。京东的供应链金融从最初为京东供应商提供服务,延伸到京东的合作伙伴,现在主要是围绕着京东上下游在做。未来如果条件允许,我们会拓展到京东生态圈之外。其实以京东目前的体量和规模,已经可以给生态圈外的公司提供保理业务。最近央行在天津也做了一个供应链融资平台,为供需方撮合交易。它的基础是央行的质押登记,质押登记能证明业务的真实发生。

针对个人,京东推出了消费金融。由于业界的消费信贷都是针对个人,所以消费金融业务部主要针对的是京东上的一些个人消费品进行。2013年9月消费金融部开始组建,几个月后“京东白条”开始公测。之所以速度这么快,是因为2013年7月京东确立了——电商业务、互联网金融、智能物流以及技术创新的四架马车结构。

消费金融中,大数据起到非常重要的作用。京东不能平白无故地建个银行或是证券公司。京东的优势是什么?京东积累了这么多上下游资源,积累了这么多数据,通过对这些数据的分析和整合,能够给消费者提供更多更好的消费体验。相比友商,我们的速度不是特别快,谨慎发展。在这一点上,京东是一家的公司,非常在意风险管控能力。

京东的消费金融业务强调“融合”,为个人以及他的家庭提供支付、贷款、理财等金融业务。在传统领域里的消费金融有两个问题,让用户感到不太方便:第一,这些服务要依托于实体的载体而存在,比如信用卡、支票,而且不能和所有的商品进行有效绑定;第二,申请期限比较长。

我们消费金融业务倡导什么理念?金融是一种生活,能够做到是多快好省。“京东白条”就是为了解决传统消费金融这两个问题。能够将这些不便利降到最低,提升用户体验。而且,基于大数据等技术,京东能实行良好的风险管控。用户使用白条在京东上买了什么东西、商品去向,我们都可以知道。

京东平台业务从2013年10月份成立。很多人关心,京东基金业务何时上线、类余额宝项目何时上线。这些业务都是基于和第三方的合作才能完成,而整个部门建立至今只有四个月。期间有很多团队搭建、风控管理和第三方洽谈工作需要做。接下来两三个月时间里,京东会有一些类余额宝的产品出现,但发布之前,还需要进行系统搭建后的测试。

平台业务的种类非常丰富。包括基金业务、信用卡业务、保险业务,还有一些银行理财和个人贷款。但这里需要特别强调大数据,因为京东和合作方拥有数据种类的不同,才有平台业务的发展中心。比如某银行的产品,只要消费者个人在北京住房公积金中心有过住房公积金贷款记录,就能申请30万到50万的个人贷款。这是京东做不了的产品,因为数据的来源是住房公积金中心。类似情况,如果说市场能给消费者更优的解决方案,京东就会与其合作,为消费者服务。

网银在线是京东金融的支付业务板块。收购网银在线时,并没有立即宣布并接入京东平台。因为当时网银在线仍有许多事情要做,比如它银行的端口数量不足。假设一家公司连接的只是邮政储蓄银行,试想持邮储卡片的消费者能有多少交易呢?网银在线必须能与大部分银行连接才能给京东用户使用。因此2013年网银在线做了很多改进,对Top供应商增加了对公客户的T+1结算等业务。

在整个京东金融体系中,网银在线是一个居中的位置。往上走,就是京东的账户体系以及支付手段。往下走,京东已经低调的在前台网站上做了一些连接和设置。网银在线在京东物流的配送体系上,为用户提供了一些货到付款的一些服务。网银在线与京东配送终端结合,就相当于POS机,可以实现用户即时付款。现在如果你现在京东网站购物,下单时看见各个银行的图标,其实有一些已经连接到网银在线上。你点进去会跳转到网银在线的页面上去,很多人可能没有注意到。

第三方支付公司作为银行的补充而出现。网银在线的基础职能已经在京东主站和相关页面上有所体现。作为金融的创新,第三方支付公司还承担着创新的职能,未来京东同样会推出一些创新产品。

三 : 八成用户指“类余额宝”产品刻意隐瞒风险

【亿邦动力网讯】1月27日消息,亿邦动力网日前针对国内的“类余额宝”产品做了一份问卷调查,调查显示,对现有的互联网余额理财产品,大多数用户在收益太低、可供选择的理财产品太少、资金转出受限制等问题上表示不满。此外,近八成用户认为“类余额宝”产品存在刻意隐瞒风险的情况。

根据亿邦动力网的调查,在余额理财产品的选择上,阿里巴巴旗下的余额宝用户覆盖最广,有66.7%的用户选择了这款产品;25.6%的用户选择了苏宁旗下的零钱宝;10.5%的用户选择了绑定微信的理财通。此外,网易旗下现金宝、百度旗下百发、挖财App等其他产品也有部分用户。

阿里余额宝是在用户覆盖上获得绝对优势

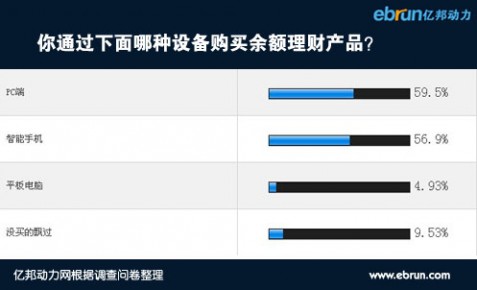

在购买方式上,利用移动终端购买理财产品正在逐渐流行。调查显示,56.9%的用户选择了利用智能手机购买余额理财产品,还有4.93%的用户在平板电脑上购买上述产品。

移动终端成为用户购买余额理财产品的重要渠道

而对于上述产品的体验,用户主要的不满集中在可选择的理财产品太少(36.5%用户选择)、收益太低(36.1%用户选择)、资金转出受限制(21.3%用户选择)、支持的转入方式太少(18%用户选择)。此外,虽然高达87%的用户认为类余额宝是一种很好的理财方式,但近80%的用户依然认为这类产品存在刻意隐瞒风险的情况。

可选择的理财产品太少成为用户最大的不满

近80%用户认为余额理财产品存在刻意隐瞒风险的情况

据亿邦动力网了解,国内余额理财产品基本都将风险描述得极小,例如微信理财宝的提示为“从货币基金历年年化收益来看,没有出现亏损的记录,收益稳定,风险极小。”而支付宝客户端上余额宝的提示为“历史上货币基金出现过几次负收益,其它均为盈余……风险极低,亏钱的可能微乎其微。”

相比之下,货币基金公司的风险提示更为明确,例如与腾讯合作的华夏基金网页上的风险提示:购买货币基金不等于将资金作为存款存放在银行或者存款类金融机构;管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示其未来表现。

本文标题:类余额宝产品-京东网银钱包上线 首推类余额宝产品“小金库”61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1