一 : 财务建模实验指南

南京审计学院会计学院

会计模拟基础实验室

2008年10月18日

《财务建模》实验指南

财务建模 财务建模实验指南

项目简介

为了使会计学院会计学、财务管理专业本科生在学习了现代财务模型的有关理论之后,对这些财务模型有一个更全面、更直观的理解,会计模拟基础实验室开发了《财务建模》这一基于EXCEL工具的设计性实验项目。(www.61k.com)该项目的特色在于通过现实案例,清楚、简明地说明财务模型的EXCEL处理。项目内容共分为14次单项实验,涉及基础财务计算、资本成本计算和财务报表建模三个单元。实验时间安排在第七学期第19-20周。实验总学时为64学时。 实验所属课程《财务管理》(课程编号12110043)

财务建模 财务建模实验指南

目 录

第一单元 基础财务计算 ?????????????????????? 1 实验一 熟悉一些基础财务及其EXCEL计算知识 ?????????? 1 实验二 熟悉PMT、FV、EXP和LN等财务函数运用 ???????? 3 第二单元

实验一

实验二

实验三

实验四

实验五

第三单元

实验一

实验二

实验三

实验四

实验五

实验六

实验七

资本成本计算 ?????????????????????? 8 以戈登模型计算权益成本 ????????????????? 8 用CAPM计算权益成本 ??????????????????11 计算负债成本 ??????????????????????14 计算加权平均资本成本 ??????????????????17 模型不适用时的调整 ???????????????????17 财务报表建模 ??????????????????????25 建立财务报表模型——销售驱动 ??????????????25 计算自由现金流量 ????????????????????28 编制现金流量表 ?????????????????????30 企业估值 ????????????????????????32 敏感性分析 ???????????????????????34 将负债作为触发变量 ???????????????????35 将目标D/E比例纳入预测财务报表 ?????????????37

财务建模 财务建模实验指南

[www.61k.com]财务建模 财务建模实验指南

《公司财务建模》实验指南

第一单元 基础财务计算

实验一 熟悉一些基础财务及其EXCEL计算知识

实验内容

1.熟悉EXCEL的基本操作程序

2.现值PV和净现值NPV函数的应用

3.内部收益率(IRR)和贷款表

4.多个内部收益率的计算

实验目的

1.了解EXCEL的基本操作程序。[www.61k.com)

2.熟练掌握EXCEL中NPV和IRR等基本的财务函数,并能灵活地进行相关方案的测算。

3.通过相关数据的模拟,掌握单变量求解、模拟运算表,掌握图表与数据的切换。

实验要求

1.遵照EXCEL数据的处理基本规则,进行复制和筛选。

2.运用相关函数进行投资和融资方案分析。

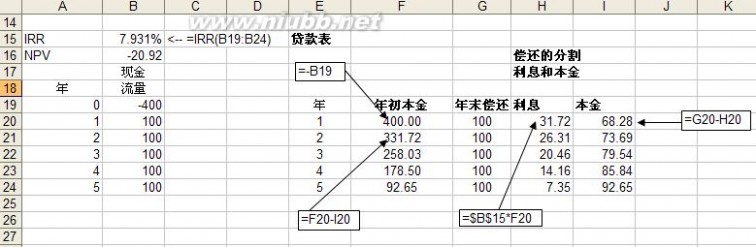

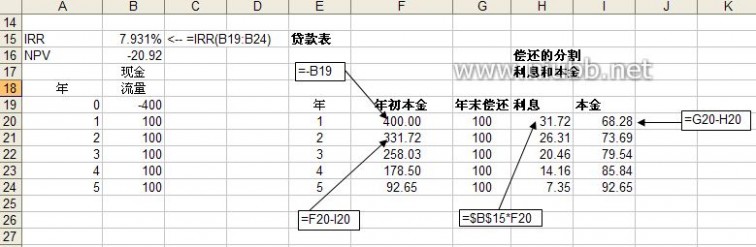

3.建立贷款表加深对IRR认识,运用单变量求解或GUESS估计值寻找IRR。 实验步骤

1.新建EXCEL文件,熟悉EXCEL的数据输入方法、数据复制等基本命令。

2.输入方案的初始投资额和各年现金流量,运用NPV和IRR函数进行相关计算见第3页表1-1。具体函数:

(1)PV ( RATE,NPER,PMT,[FV],[TYPE] )

(2)NPV(r,{ C1,C2,……….,Cn})+ C0

其中,r为折现率,C0表示资产采购成本,因此它是负数。

3.按表1-1提示,逐项编辑计算公式,并编制相对应的贷款表(LOAN TABLE)。利用 “单变量求解”(在“工具”菜单中)计算内部收益率。

4.直接利用IRR函数直接求解:IRR ( VALUES,[GUESS] ) ,其中VALUES 1

财务建模 财务建模实验指南

《公司财务建模》实验指南

表示现金流量,包括第1笔现金流量C0。(www.61k.com)

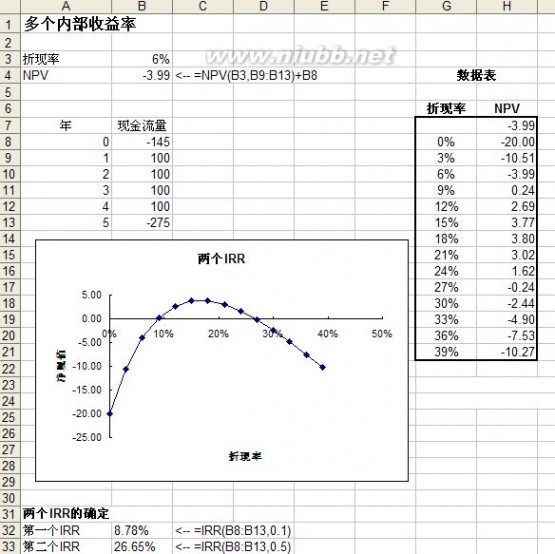

5.运用模拟运算表或NPV函数模型算出NPV与折现率对应的数据表,根据数据表作图反映多个IRR,见第3页表1-2。

参数GUESS是寻找IRR的算法的一个起始点,通过调整guess,可以算出不同的IRR。

按各种不同折现率函数作一个投资的NPV图,有助于估计IRR的近似值。内部收益率则是曲线与X轴相交点,这些点附近位置的值可以用来作为IRR函数的Guess,是计算IRR算法的一个出发点。

只有当一组现金流量的符号至少有二次变化时,才可能有多个IRR。

6.根据图表IRR的交点估计GUESS的值,运用IRR(values,guess)函数计算。

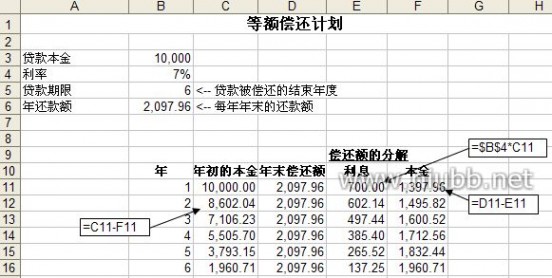

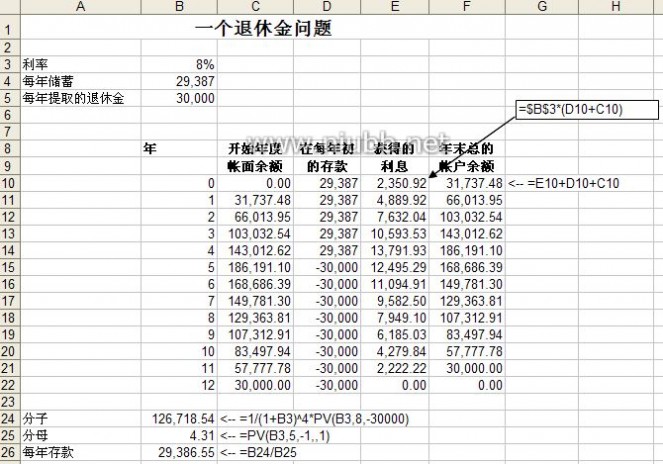

实验二 熟悉PMT、FV、EXP和LN等财务函数运用

实验内容

1.等额偿还计划

2.年金终值和现值的计算

3.财务公式解决退休金问题复杂年金终值问题解决

4.连续复利函数验证与运用及筹资的连续折现模型

5.计算价格数据的连续复利收益

实验目的

1.掌握现值和终值的等额年金偿还计划复杂运用

2.掌握期初年金和期末年金,在FV、PV的计算公式中合理运用

3.用EXP计算连续复利的账户余额及LN函数计算连续复利收益

实验要求

1.掌握PMT、现值和终值计算,注意TYPE取值1或0,若存款发生在期初则为1,在期末则为0。

2.复杂年金要求分步骤做或用规划求解或单变量求解进行计算变量。

2

财务建模 财务建模实验指南

《公司财务建模》实验指南

表

1-1

表

1-2

3

财务建模 财务建模实验指南

《公司财务建模》实验指南

3.连续复利中运用EXP函数,并作出EXCEL的散点图,注意图表中相关坐标轴刻度的设置。[www.61k.com)

4.在筹资方案中运用连续折现因子求解现值。

5.通过LN函数计算连续复利收益。

实验步骤

1.输入本金、利率和期限相关数据,运用PMT函数求解并建立贷款表予以验证见表1-3。

输入财务函数:PMT ( RATE,NPER,PV,[FV],[TYPE] )

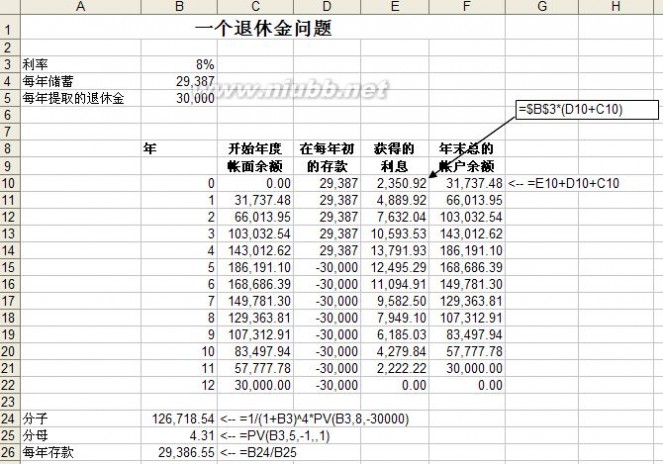

2.输入退休金等原始数据,运用FV函数和PV函数分别计算退休前定额存款的终值与退休后期支取年金的现值,在同一时点上FV值和PV值相等,运用单变量求解或PMT函数进行运算。

输入财务函数:FV ( RATE,NPER,PMT,[PV],[TYPE] )

PV ( RATE,NPER,PMT,[FV],[TYPE] )

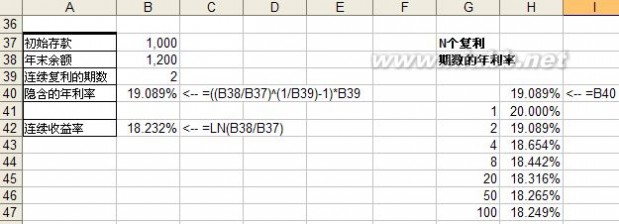

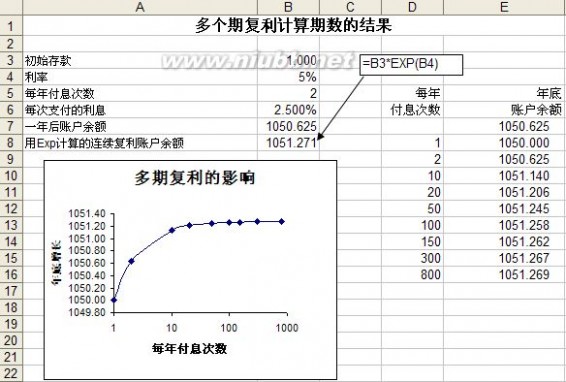

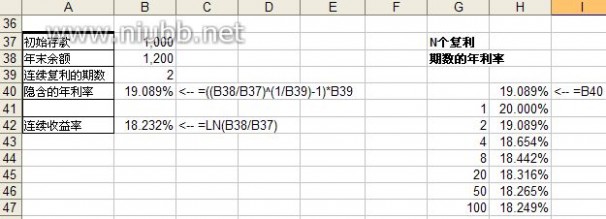

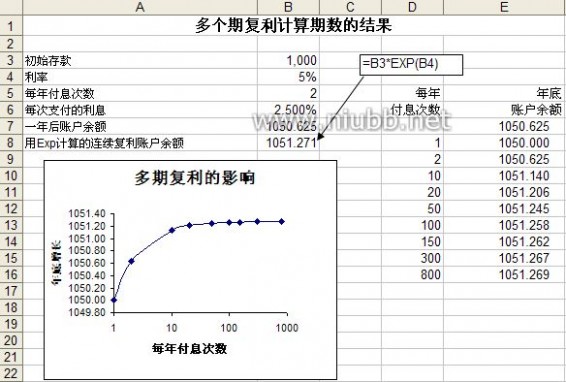

3.输入一组初始存款、1年内复利n次和利率,然后分别用定义公式和EXP函数分别计算连续复利的终值,并通过图形反映多个复利计算期数的结果。

通过结果可以验证,当n越大,下列公式结果就越接近于函数EXP(r) lim(1?n??rn)?e nr

4.输入一组投资的现金流量,运用筹资——连续折现,设置利率为r,t年内连续复利,增长因子是e,折现因子是e

率r折现,则现值为Cte?rtrt?rt,在t年的现金流量Ct可以连续利。最后请验证其与NPV计算结果是否相似。

5.输入初始存款和年末余额及其复利期数,分别用原始定义公式和LN函数分别计算连续N个复利期数的年利率,并检验当n非常大,该结果是否收敛于ln(P1/P0)。

4

财务建模 财务建模实验指南

《公司财务建模》实验指南

表

1-3

5

财务建模 财务建模实验指南

《公司财务建模》实验指南

6

财务建模 财务建模实验指南

《公司财务建模》实验指南

第一单元练习题

1.如果一项资产的价格是600元,该资产能在未来10年的每年年底提供100元的现金流量。[www.61k.com]

(1)如果该资产的折现率是8%,你应该购买它吗?

(2)资产的IRR是多少?

Problem 01/ Exercise 1

2.你刚拿到一笔五年期的10000元贷款。每年的偿还额是等额的(即每年偿还金额相等),每年利率是15%。制作并计算一个适当的贷款表,并分割显示每年偿还的本金和利息。

Problem 01/ Exercise 2

3.有一项投资,条件列示如下。若你的折现率是15%,计算使你愿意购买该资产的最小X。

(1)该投资的成本是1000元。

(2)在第一年年底,该投资偿付总额X。在以后10年偿付额每年以10%增长。

Problem 01/ Exercise 3

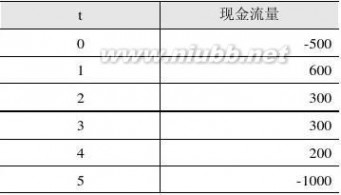

4.下列现金流量模型有两个IRR。使用EXCEL画出作为折现率的函数的现金流量的NPV图。然后使用IRR函数计算出两个IRR。假定机会成本是20%,你会投资这个项目吗?

Problem 01/ Exercise 4

5.若一项投资的成本是800元,在未来1-5年中,其现金流量分别为300、200、150、122、133元。建立一个贷款表证明该投资的IRR小于10%。

7

财务建模 财务建模实验指南

《公司财务建模》实验指南

Problem 01/ Exercise 5-6

6.计算每年等额还款额,要求在第五年还清10万元的贷款,利率是13%。[www.61k.com) Problem 01/ Exercise 5-6

7.你获得15000元的汽车贷款。该贷款期限为48个月,年利率是15%(银行将年利率15%换算为15%/ 12= 1.25%的月利率),48个月还款额(在以后的48个月月末还款)是相等的。

(1)计算该贷款的月偿还金额;

(2)在贷款表中,计算每个月月初本金,并将每个月偿还额分解为利息和本金。

8.你想从当地汽车交易商买进一辆汽车。交易商提供两种付款方式供你选择:

(1)你可以付30000元现款。

(2)分期付款方式:你首付5000元,在接下来的30个月,每个月末支付1050元。

作为对交易商筹资的另一个替代方案,你去一家地方银行,它愿意以每月

1.25%利率贷给你25000元用于购买汽车。

(1)假定1.25%是机会成本,计算交易商分期付款计划所有还款的现值。

(2)交易商收取的实际利率是多少?

9.你正在考虑一个储蓄计划,它要求在以后五年的每年末存入15000元。若该计划利率为10%,你在第5年年末的累积储蓄额是多少?

若你从今年年初开始及以后四年的每年年初共存款五年,则第5年年末的累积储蓄额是多少?

10.一个共同基金的广告称,如果你在最近10年中每月存入250元,你现在就会拥有85000元。假定存款是在每月初存入,共120个月,计算投资者的实际收益率。

实际年收益可以用以下二种方法计算:

(1)考虑再投资的收益 ( 1+月收益 ) 12 -1

(2)银行常用12*月收益

8

财务建模 财务建模实验指南

《公司财务建模》实验指南

11.你已经35岁了。[www.61k.com]现在你想为退休而储蓄。当30年后(65岁)你退休时,希望在退休以后的20年里每年有100000元年收入。计算从现在到你65岁退休,为了达到每年10万元的退休金,你应该在银行储蓄多少?

[假定]

(1)所有的储蓄银行按10%的年复利;

(2)你从今天开始存款直到最后一笔存款即你为64岁(30次存款);

(3)当你65岁时,你拿到第一笔退休金并一直到最后一笔退休金即你84岁(共提20次)。

9

财务建模 财务建模实验指南

《公司财务建模》实验指南

第二单元 资本成本计算

实验一 以戈登模型计算权益成本

实验内容

1.戈登股利模型原理

(1)戈登模型基于企业的预期股利来计算权益成本

(2)一股票的价值是该股票未来预期股利流量的现值,该预期股利需按权益成本折现。(www.61k.com)

2.股利稳定增长时,使用戈登模型计算权益成本、股票价值

3.股利出现二阶段增长模式——超速增长与稳定增长时,使用戈登模型计算权益成本与股票价值

4.戈登模型使用的限制条件:

(1)权益成本必须大于增长率;

(2)股利的持续年限需趋近于无穷。

实验目的

1.了解戈登模型的构建原理。

2.掌握戈登模型的各种变化形式。

3.给定条件下用电子表格计算权益成本、股票价值。

4.掌握戈登模型使用的限制条件。

实验要求

1.按照提供的数据计算股票价值与权益成本;

2.通过编辑计算公式得到结果,不能手工输入结果。

3.按行复制参数时注意使用$符号。

4.折现时注意期数的准确性,尤其是期初的现金流量。

实验步骤

1.打开EXCEL文件chapter 02.xls/ page 22-25。

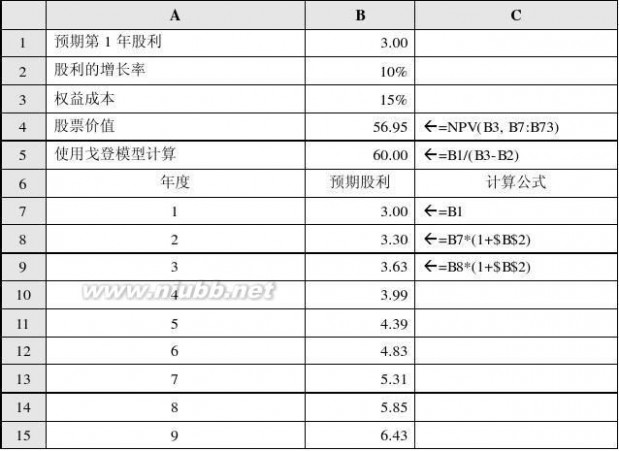

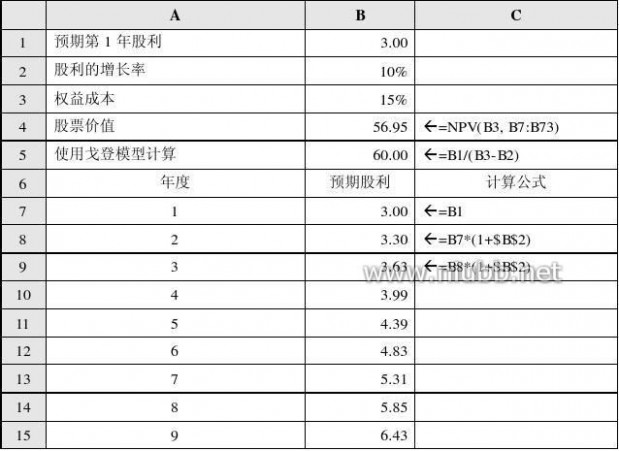

2.使用戈登模型计算股票价值:

(1)某股票的股利预期每年按10%增长。如果明年的预期股利是每股3元, 10

财务建模 财务建模实验指南

《公司财务建模》实验指南

使用NPV函数求股票今天的价值P0,参见表2-1。(www.61k.com)

(2)如果股利的支付是无限期的,可将公式简化,即为稳定增长情况下的戈登模型,参见表2-1。

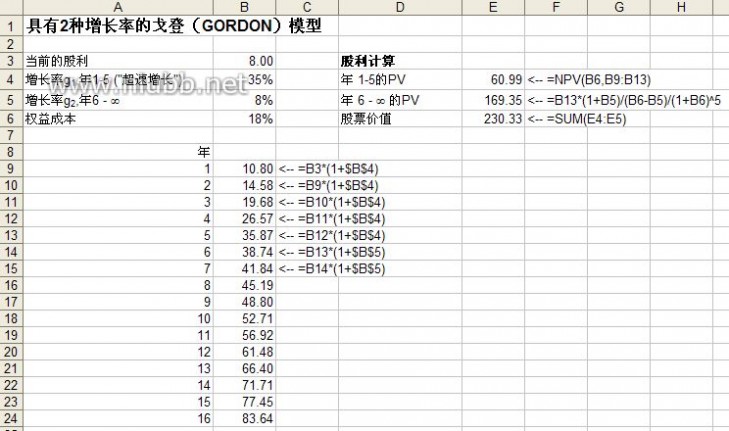

(3)如果公式分母中股利的增长率大于权益成本,此时需调整方法,转而用二阶段增长的戈登模型。某家公司,当前股利为每股8元。在接下来的五年中,公司股利预期按35%增长,随后降到每年8%,权益成本为18%,求股票价值,参见表2-2。

3. 用戈登模型计算权益成本

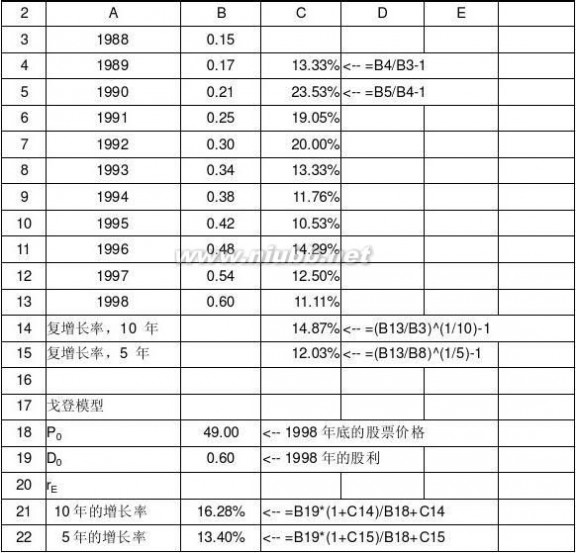

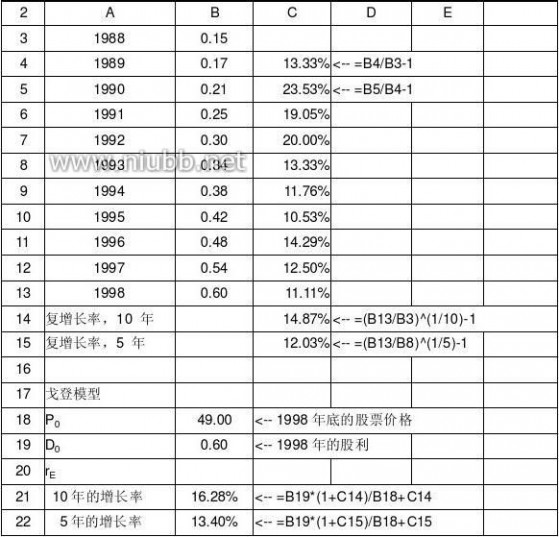

(1)使用公司1988-1998股利的历史数据,计算其10年与5年的复增长率。 (2)以历史数据计算出的增长率为依据,计算权益成本,参见表2-3。 4.按表中提示的公式,逐项编辑计算公式,计算股票价值与权益成本。 打开EXCEL文件chapter 02.xls/ page 22-25,按行复制建立数据进行计算。

表2-1

11

财务建模 财务建模实验指南

《公司财务建模》实验指南

表2-2

表2-3

12

财务建模 财务建模实验指南

《公司财务建模》实验指南

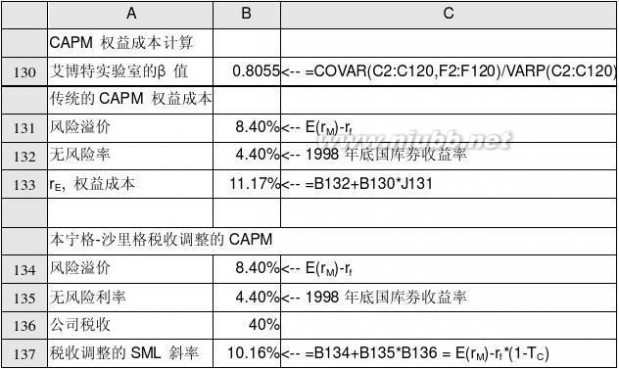

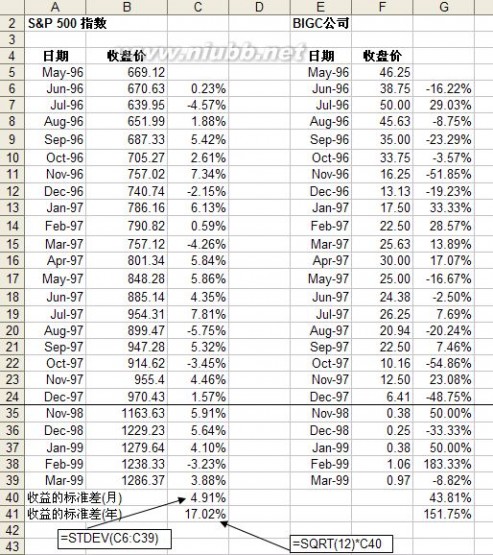

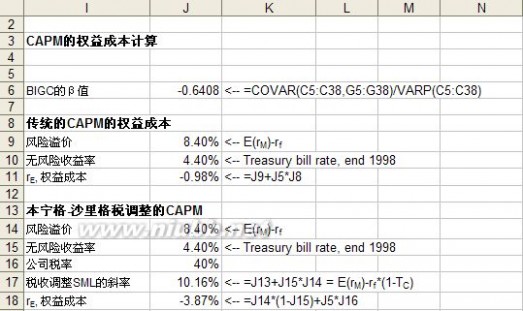

实验二 用CAPM计算权益成本

实验内容

1.计算β值

(1)β值说明公司股票收益对市场收益的灵敏度。[www.61k.com]

(2)β值= COV(市场收益,公司收益)/VARP(市场收益)

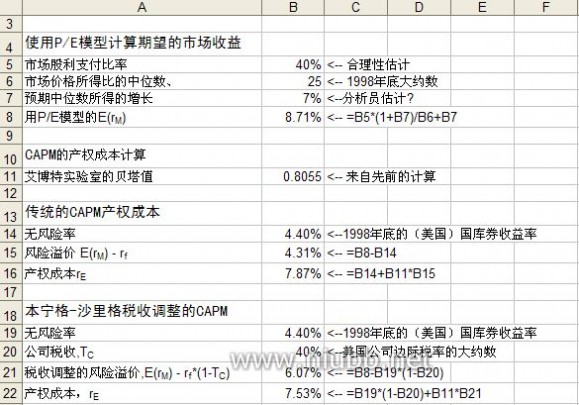

2.使用证券市场线计算权益成本

(1)传统的SML

(2)本宁格——沙里格税收调整的SML

实验目的

1.了解β值的计算原理。

2.掌握利用SML计算权益成本的二种方法。

3.给定条件下用电子表格计算权益成本、股票价值。

4.掌握使用市场参数计算权益成本的方法。

实验要求

1.按照提供的数据计算权益成本;

2.通过编辑计算公式得到结果。

3.能正确计算出?值,注意在计算协方差时指标的前后数据。

实验步骤

1.打开EXCEL文件chapter 02.xls/ page 26-29。

2.计算β值

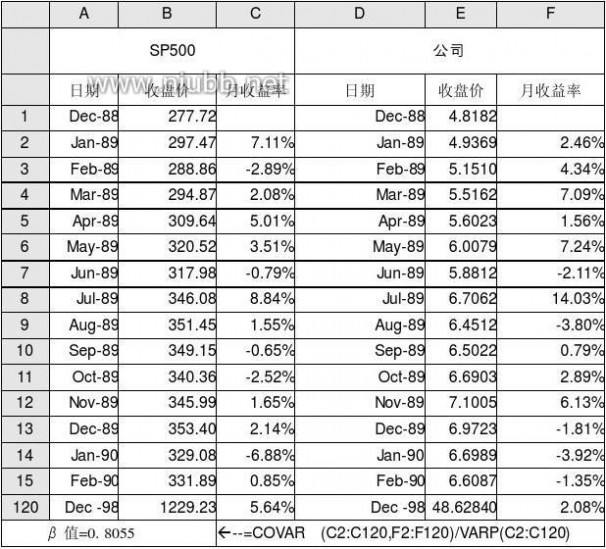

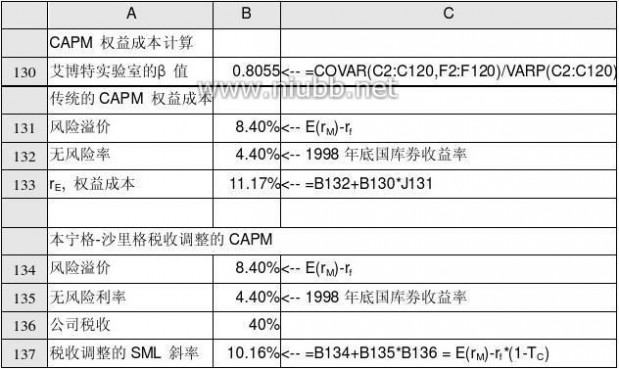

使用公司10年数据与SP500的10年数据计算?值,见表2-4。

3.使用SML计算权益成本

(1)传统的SML,见表-5。

(2)本宁格——沙里格税收调整的SML,参见表2-5。

4.利用市场参数计算权益成本,参见表2-6。

5.按表中提示的公式,计算?值与权益成本。

打开EXCEL文件chapter 02.xls/ page 26-29,按行复制建立数据进行计算。 13

财务建模 财务建模实验指南

《公司财务建模》实验指南

表2-4

表2-5

14

财务建模 财务建模实验指南

《公司财务建模》实验指南

表2-6

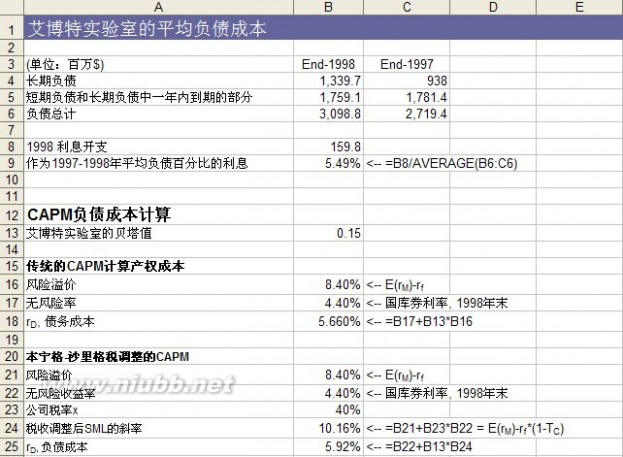

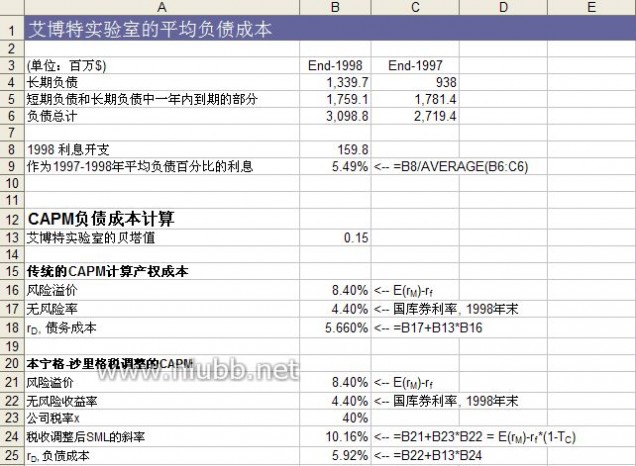

实验三 计算负债成本

实验内容

1.使用公司现存负债的平均成本近似替代负债成本

2.使用相同信用等级公司债券的到期收益率作为负债成本

3.估计公司的β值,使用CAPM计算负债成本

实际应用中,公司负债的β值与两个因素有关:

(1)负债的到期期限:公司负债的期限越长,风险越大。(www.61k.com)

(2)负债的违约风险:违约风险越大,?值也越大。

对许多公司债券而言,第一个因素比第二个因素更重要。

实验目的

1.了解前二种方法的计算。实践中,这二种方法的计算结果虽不精确,但是方便易用。

15

财务建模 财务建模实验指南

《公司财务建模》实验指南

2.掌握利用CAPM计算负债成本的方法。[www.61k.com)

3.给定条件下用电子表格计算负债成本。

实验要求

1.按照提供的数据计算负债成本;

2.通过编辑计算公式得到结果。

3.能正确使用?值计算负债成本。

实验步骤

1.打开EXCEL文件chapter 02.xls/ page 30-32。

2.计算公司的平均负债成本

使用公司1998年财务报表中的有关数据,计算负债的平均成本,见表2-7。

3.使用CAPM计算负债成本

(1)传统的SML,见表2-8。

(2)本宁格——沙里格税收调整的SML,参见表2-7。

4.按表中提示的公式,计算负债成本。

打开EXCEL文件chapter 02.xls/ page 30-32,按行复制建立数据进行计算。

表2-7

16

财务建模 财务建模实验指南

《公司财务建模》实验指南

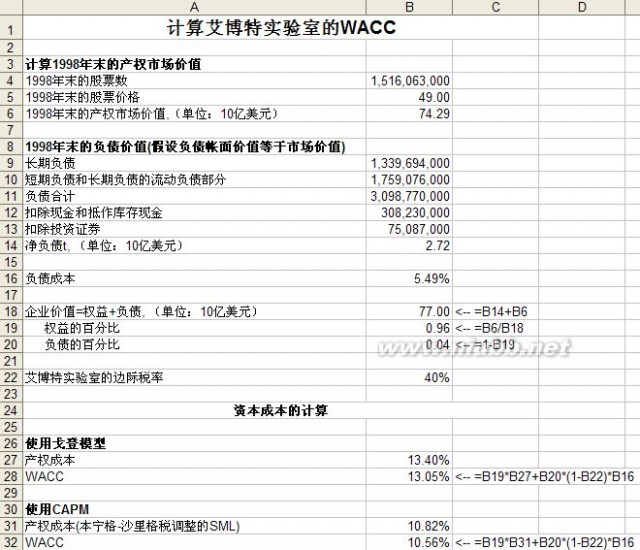

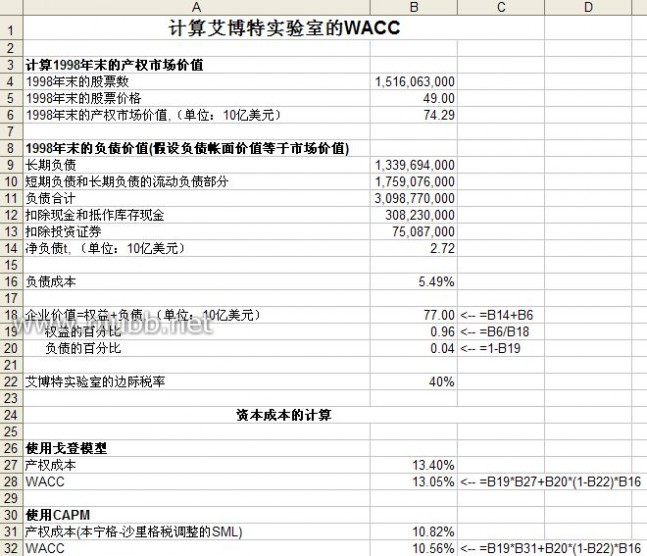

实验四 计算加权平均资本成本

实验内容

计算加权平均资本成本:

1.加权平均资本成本用于折现公司的自由现金流量

2.加权平均资本成本是权益成本和负债成本的加权平均 实验目的

1.掌握计算加权平均资本成本的方法。[www.61k.com)

2.给定条件下用电子表格计算 WACC。

实验要求

1.按照提供的数据计算WACC;

2.通过编辑计算公式得到结果。

3.注意在计算负债的加权成本时,考虑负债的抵税作用。 实验步骤

1.打开EXCEL文件chapter 02.xls/ page 33。

2.计算公司的WACC

17

财务建模 财务建模实验指南

《公司财务建模》实验指南

使用公司的有关数据计算WACC,其中负债成本利用平均成本法来计算,使用戈登模型和CAPM两种模型计算权益成本,见第18页表2-8。(www.61k.com)

3.按表中提示的公式,计算负债成本。

打开EXCEL文件chapter 02.xls/ page 33,按行复制建立数据进行计算。

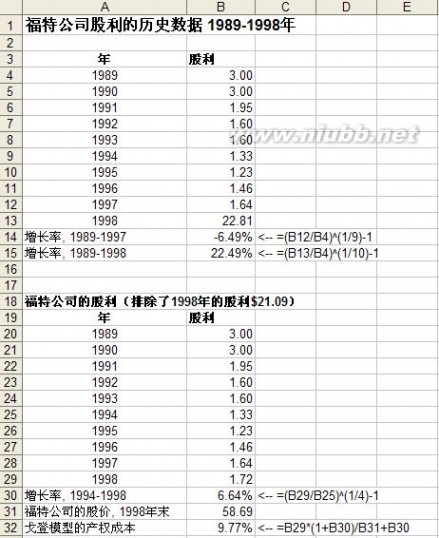

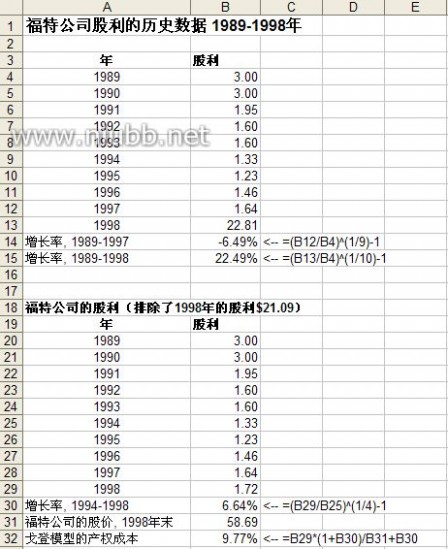

实验五 模型不适用时的调整

实验内容

1.戈登模型不适用的情况。

(1)如果公司不支付股利

(2)公司在未来一段时间内,不打算支付股利

(3)股利支付突然出现异常时,不能简单用其计算增长率。

2.股利支付出现异常时,将其排除再计算权益成本

表2-8

18

财务建模 财务建模实验指南

《公司财务建模》实验指南

3.CAPM可能存在的问题

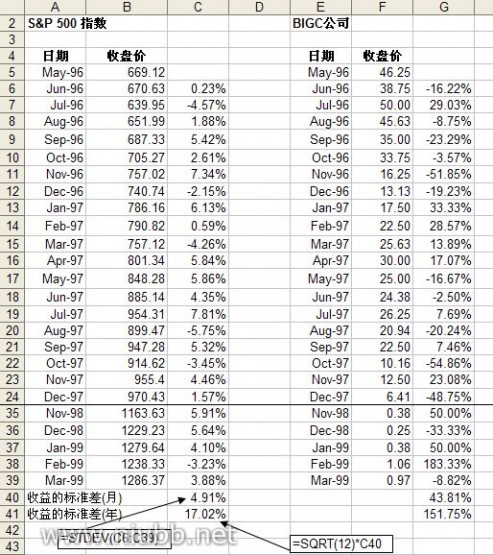

实验目的

1.掌握计算标准差函数。[www.61k.com)

2.给定条件下用电子表格计算权益成本。 实验要求

1.按照提供的数据计算标准差、权益成本;

2.通过编辑计算公式得到结果。

实验步骤

1.打开EXCEL文件chapter 02.xls/ page 34。

2.计算福特公司的股利增长率,见表2-9。

3.打开EXCEL文件chapter 02.xls/ page 35。

19

财务建模 财务建模实验指南

《公司财务建模》实验指南

4.计算公司月度收益的标准差,见表2-10。(www.61k.com)

5.按照CAPM,计算权益成本,见表2-11。

表

2-9

20

财务建模 财务建模实验指南

《公司财务建模》实验指南

表2-10

21

财务建模 财务建模实验指南

《公司财务建模》实验指南

表2-11

第二单元练习题

1.ABC公司的股价P0=50元。[www.61k.com]公司刚支付了每股3元的股利,有经验的股东认为股利将会按每年5%的比率增长。使用Gordon股利折现模型计算ABC公司的权益成本。

Problem 02/ Exercise 1

2.Unheardof公司刚支付了每股5元的股利。该股利预计会按每年15%的比率增长。如果Unheardof公司的权益成本是25%,那么该公司股票的市价应为多少?

Problem 02/ Exercise 2

3.Dismal.com是一个不景气的因特网公司产品的生产者。该公司现在不支付股利,但它的财务主管认为3年后可以支付每股$15的股利,而且该股利将会按每年20%的比率增长。假设公司的权益成本是35%,计算该公司基于股利折现的股票价值。

Problem 02/ Exercise 3

4.下面是克莱斯勒公司股利和股价数据,使用戈登模型计算1996年克莱斯 22

财务建模 财务建模实验指南

《公司财务建模》实验指南

勒公司的权益成本。[www.61k.com]

(1)使用这些数据计算IBM公司的β值;

(2)假如在1997年底,无风险收益率是5.5%。假设市场风险溢价E(rm)-rf = 8%,公司税率Tc = 40%,使用传统CAPM的证券市场线和本宁格——沙里格税收调整的证券市场线计算IBM公司的权益成本。

(3)1997年底,IBM公司的股票为9 6901 5351股并有399亿元的负债。

23

财务建模 财务建模实验指南

《公司财务建模》实验指南

假定IBM公司的负债成本是6.10%,使用上面两种方法计算的权益成本去计算IBM公司的WACC。[www.61k.com]

Problem 02/ Exercise 5

6.一家公司现在股价为50元,它刚按每股支付了5元的股利。

(1)假定在公司中的投资者预期股利增长率为10%,该公司的权益成本是多少?

(2)做一个图,说明权益成本与预计的股利增长率之间的关系。

Problem 02/ Exercise 6

7.超速增长的练习:ABC公司已按每股支付了$3的股利。你作为一位富有经验的分析家,觉得公司在未来的10年中,其股利增长率将会是15%。在10年之后公司的股利增长率会减慢到行业的平均水平,约为每年5%。假如ABC公司的权益成本是12%,ABC公司的股票今天价值是多少?

Problem 02/ Exercise 7

8.一家公司股权和负债的β分别是1.5和0.4。假如无风险收益率为6%,预期市场收益率E(rm) 是15%,且公司税率是40%。如果公司的资本结构是40%的权益和60%的负债,使用传统的CAPM和本宁格——沙里格税收调整CAPM计算WACC。

Problem 02/ Exercise 8

9.你考虑购买一家风险较大的公司债券。债券的面值为100元,一年到期,票面利率为22%,价格为95元。你认为该公司实际支付的可能性是80%,有20%的可能性违约,在违约的情况下你认为你能收回40元。该债券的期望收益是多少?

Problem 02/ Exercise 9

10.假设现在是1997年1月1日。Normal America公司(NA)在最近10年内,每年年底都支付股利,见下表所示:

61阅读/ www.61k.net

24

财务建模 财务建模实验指南

《公司财务建模》实验指南

计算该公司收益相对于S&P500收益的β值。(www.61k.com]

Problem 02.xls/ Exercise 10

25

财务建模 财务建模实验指南

《公司财务建模》实验指南

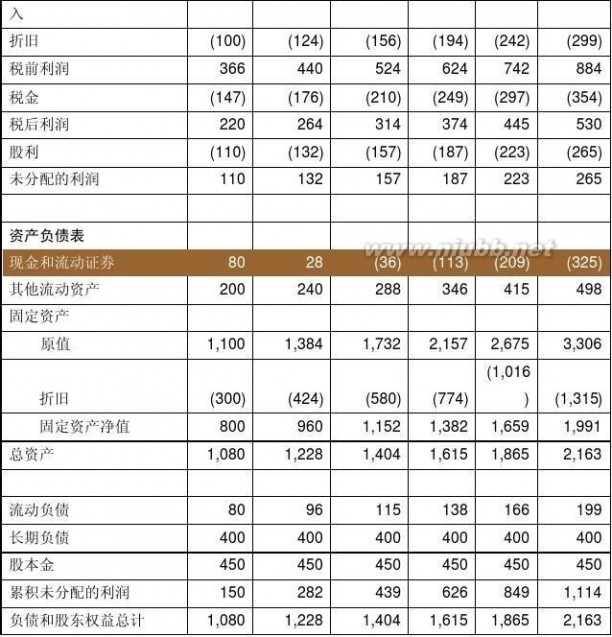

第三单元 财务报表建模

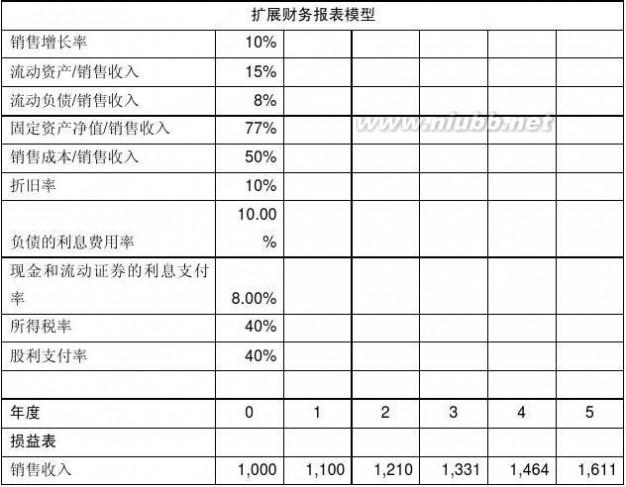

实验一 建立财务报表模型——销售驱动的财务报表模型

实验内容

1.财务报表要素

(1)线性比例关系的销售收入函数,如应收账款

(2)非线性关系的销售分段函数,如固定资产

(3)公司政策决定的报表项目,如长期负债和所有者权益

2.给定条件建立基本财务报表模型

3.在基本财务报表模型的基础上建立扩展财务报表模型

实验目的

1.了解财务报表各要素之间的关联。(www.61k.com)

2.掌握PLUG变量的基本概念。

3.在给定条件下能够利用电子表格编制财务报表。通过预测财务报表,预测未来公司所需融资额。

实验要求

1.遵照提供的损益表和资产负债表格式编制;

2.报表数字必须通过给定条件编辑公式计算得到。

3.按行复制建立扩展财务报表模型时应注意单元格的引用。

实验步骤

1.打开EXCEL文件chapter 03.xls/ page 44-46。

2.财务报表建模条件:

(1)目前的销售收入是1000元,预计该公司的销售收入将按每年10%的比率增长。

(2)流动资产假设为年销售收入的15%。

(3)流动负债假设为年销售收入的8%。

(4)固定资产净值假设为年销售收入的77%。

(5)折旧假设为年内平均账面固定资产的10%。

26

财务建模 财务建模实验指南

《公司财务建模》实验指南

(6)固定资产原值等于净资产加上累计折旧。(www.61k.com)

(7)长期负债:公司既不偿还已有的债务,在5年内也不借入更多的资金。 (8)现金和流动证券:资产负债表的一个触发变量。假设现金和流动证券的平均余额有8%的利息收入。

3.按表3-1提示,逐项编辑计算公式,建立基本财务报表模型。 4.打开EXCEL文件chapter 03.xls/ page 49-56,按行复制建立扩展财务报表模型,参见表3-2。

表3-1

27

财务建模 财务建模实验指南

《公司财务建模》实验指南

表3-2

28

财务建模 财务建模实验指南

《公司财务建模》实验指南

29

财务建模 财务建模实验指南

《公司财务建模》实验指南

实验二 计算自由现金流量

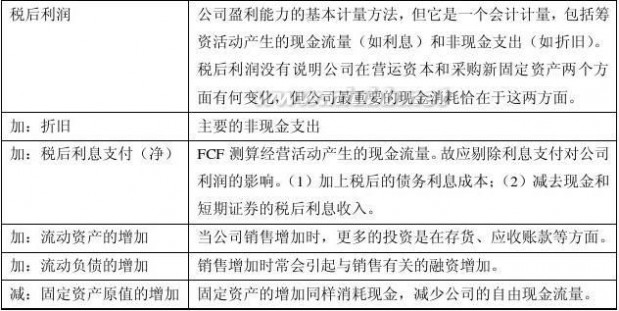

实验内容

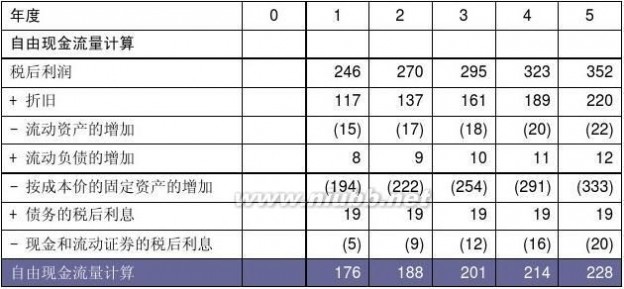

根据前面的财务报表模型,可以计算公司的自由现金流量。[www.61k.com)自由现金流量是企业价值评估中最重要的计算内容。其定义见表3-3。

表3-3

实验目的

1.掌握自由现金流量的基本概念。

2.根据已知财务报表,能够熟练计算公司自由现金流量。

实验要求

1.在前述扩展财务报表模型的基础上通过编辑公式计算实现。

2.注意税后利息支付项目的调整。

3.在将第1年度的数据按行复制到第2-5年度时注意单元格的引用。 实验步骤

1.打开EXCEL文件chapter 03.xls/ page 49-56。

2.编辑第1年度的自由现金流量计算各项目。

3.将第1年度的数据按行复制到第2-5年度。

4.计算结果与表3-4核对。

30

财务建模 财务建模实验指南

《公司财务建模》实验指南

表3-4

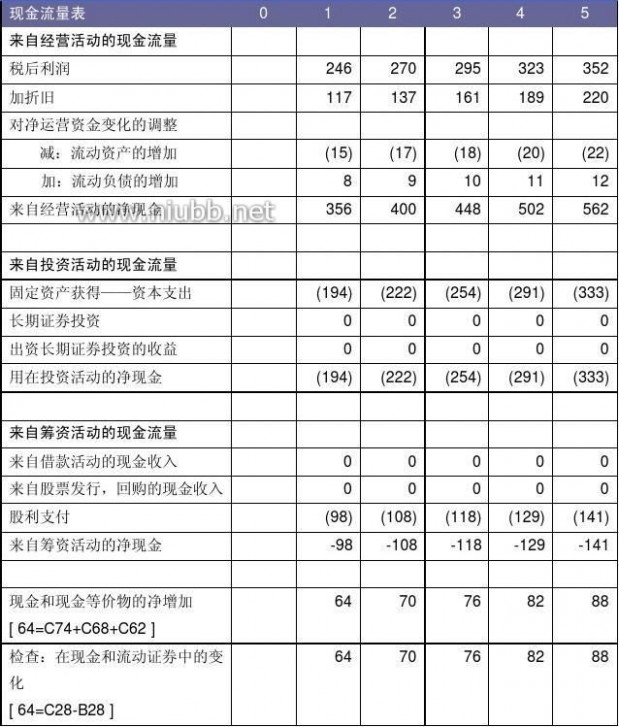

实验三 编制现金流量表 实验内容

与自由现金流量的计算不同,现金流量表是会计报表之一部分。[www.61k.com]其目的在于解释资产负债表中现金账户的变化,它是经营、投资和筹资活动现金流量的函数。

实验目的

1.了解现金流量表的结构及现金流量分类的意义。 2.熟练编制现金流量表。 实验要求

1.遵照提供的现金流量表格式编制;

2.报表数字必须通过给定条件编辑公式计算得到。

3.按行复制建立扩展财务报表模型时应注意单元格的引用。 4.编制完成后应注意与资产负债表相关项目进行核对。 实验步骤

1.打开EXCEL文件chapter 03.xls/ page 52。 2.编辑第1年度的现金流量各项目。 3.将第1年度的数据按行复制到第2-5年度。

4.将“现金和现金等价物的净增加”栏目与资产负债表中“现金和短期证

31

财务建模 财务建模实验指南

《公司财务建模》实验指南

券”的年度变化额核对,检查模型的建立是否正确。(www.61k.com)

表3-5

32

财务建模 财务建模实验指南

《公司财务建模》实验指南

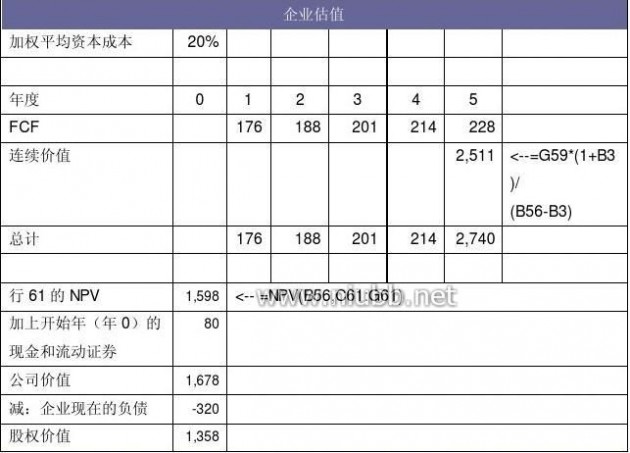

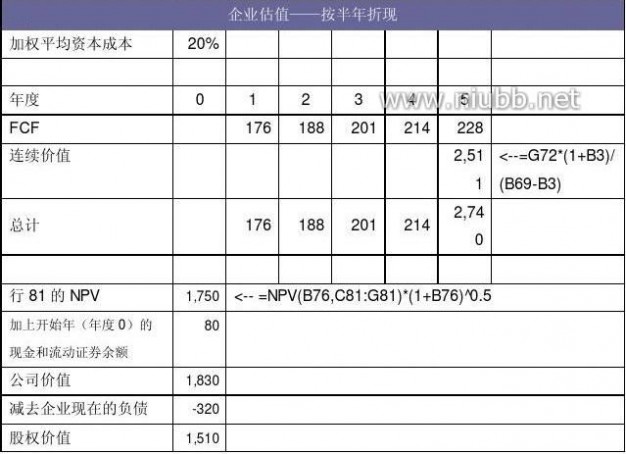

实验四 企业估值

实验内容

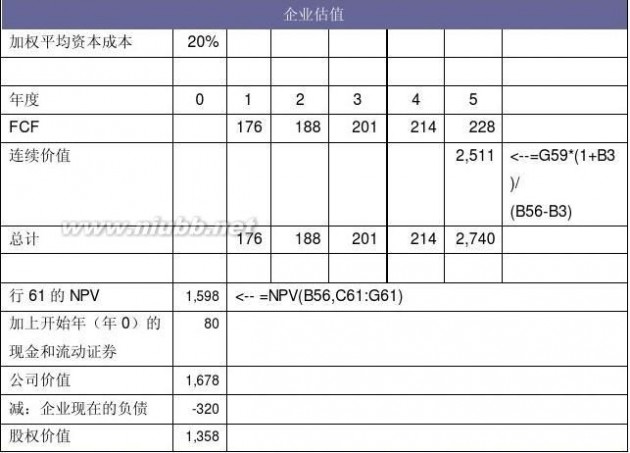

1.我们可以预测的FCF和资本成本来估算公司价值。(www.61k.com]用公式表示:

公司价值?FCF1

(1?WACC)1?FCF2(1?WACC)2???FCF5(1?WACC)5?第5年的回收值(1?WACC)5

公司价值- 负债价值= 股权价值

2.虽然NPV函数假设所有的现金流量在年底发生,但更合乎逻辑的假设是,它们一整年平稳地发生,那么为了折现,可以将现金流量看作是年中发生的,即半年折现。

实验目的

1.熟练掌握企业估值的基本方法——FCF折现法。

2.了解半年折现的企业估值方法。

实验要求

1.注意NPV函数的应用,勿将年度0的现金流量纳入计算范围。

2.企业估值表中的单元格应与自由现金流量计算表中的单元格建立关联。

3.半年折现注意现金流量时点的确定。

实验步骤

1.打开EXCEL文件chapter 03.xls/ page 49-56。

2.设定加权平均资本成本(WACC)为20%。

3.根据自由现金流量计算表,编辑NPV函数。

4.加上开始年度的现金流量,得到公司价值。

5.在公司价值的基础上减去负债价值,得到股权价值。

6.具体计算过程和结果参见表3-6。

7.按半年折现的思路重复上面的操作,过程和结果参见表3-7。

33

财务建模 财务建模实验指南

《公司财务建模》实验指南

表3-6

表

3-7

34

财务建模 财务建模实验指南

《公司财务建模》实验指南

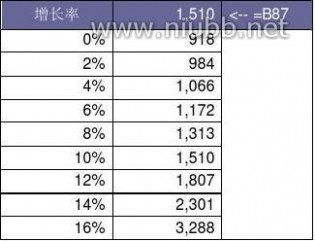

实验五 敏感性分析

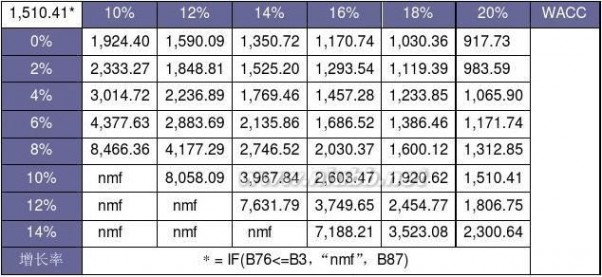

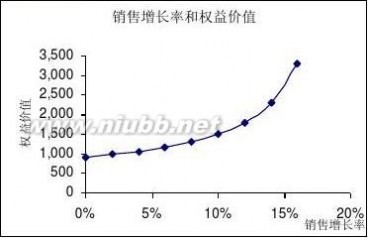

实验内容

通过建立一维和二维模拟运算表,进行敏感性分析。[www.61k.com]

1.考察销售增长率对公司权益价值的影响。

2.考察销售增长率和WACC二者对公司权益价值的影响。

实验目的

1.了解公司价值和权益价值的影响因素。

2.掌握模拟运算表这一应用工具。

实验要求

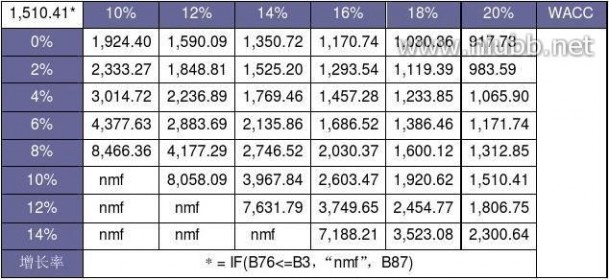

1.绘出销售增长率与权益价值的二维直观图形。

2.注意增长率与WACC之间的关系,在编制模拟运算表时应编辑条件赋值语句IF(增长率>WACC,“模型不使用”,权益价值)。

实验步骤

1.打开EXCEL文件chapter 03.xls/ page 49-56。

2.选中模拟运算表

3.在主菜单中选择“数据”、“模拟运算表”,要求输入引用的行、列单元格。点击“确认”即可。

4.销售增长率对权益价值的敏感性分析结果见表3-8。图形见图3-1。

5.销售增长率与WACC二者对权益价值的敏感性分析结果见表3-9。

表3-8

35

财务建模 财务建模实验指南

《公司财务建模》实验指南

图3-1 销售增长率与权益价值之关系

表3-9 销售增长率与WACC二者对权益价值的影响

实验六 将负债作为触发变量

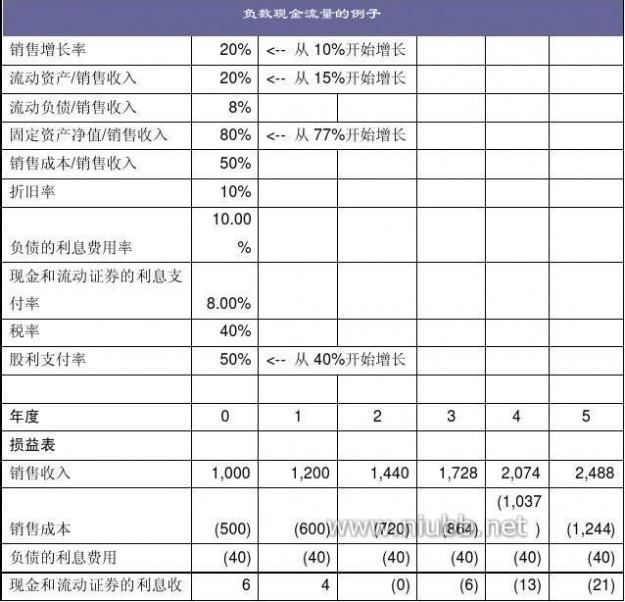

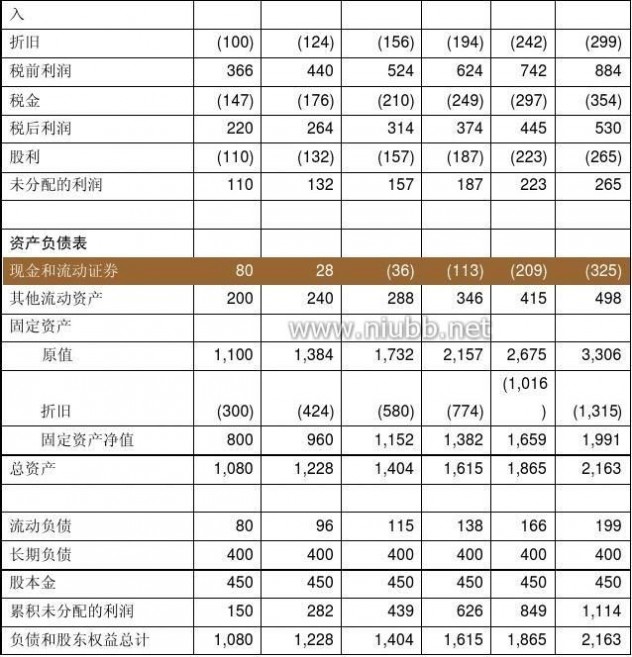

实验内容

在前面的模型中,现金和短期证券是触发变量,负债是常量。(www.61k.com)但对于特定参数值的模型,可能得到负的现金和短期证券。负数的经济含义是明确的,即如果销售收入增加,流动资产和固定资产需求增加和股利支付增加,公司需要筹措更多的资金。因此需要将负债视作触发变量。

36

财务建模 财务建模实验指南

《公司财务建模》实验指南

实验目的

掌握将负债作为触发变量的前提下如何建立财务报表模型。[www.61k.com) 实验要求

同实验一和实验二。 实验步骤

1.打开EXCEL文件chapter 03.xls/ page 57。 2.负数现金流量举例,参见表3-10。 3.打开EXCEL文件chapter 03.xls/ page 58。

4.编辑“长期负债”= MAX ( G29+G33-G36-G38-G39,F37 )。

表3-10 负数现金流量表的例子

37

财务建模 财务建模实验指南

《公司财务建模》实验指南

实验七 将目标D/E比例纳入预测财务报表 实验内容

假定公司有一个目标D/E比例:在未来1-5年中,要求资产负债表的负债和权益符合一定比例。(www.61k.com]初始模型中的公式要作相应改动:

负债=目标D/E比例*(股本+ 留存收益) 股本=总资产- 流动负债- 长期负债- 留存收益

注意公司在第4年和第5年发行新债券;并在第1年中股本账户增加(表示新股票卖出),在接下来的年度中股本减少(表示股票回购)。

38

财务建模 财务建模实验指南

《公司财务建模》实验指南

实验目的

1.了解目标资本结构在公司财务实践中的应用。(www.61k.com)

2.掌握在保持目标D/E比例前提下预测财务报表的编制。 实验要求

先计算长期负债,再计算股本。

实验步骤

1.打开EXCEL文件chapter 03.xls/ page 59。

2.编辑长期负债和股本的计算公式

39

二 : 揭秘三星创意实验室:模拟硅谷培养“独角兽”

据彭博社报道,过去,韩国公司员工提交核心业务之外的创意产品时,经常发现自己的创意被埋没在官僚主义和惯性之中。而今年,当工程师崔贤哲(Choi Hyun Chul)提交可防窃听的腕带TipTalk时,却受到不同礼遇:三星帮助其创建属于自己的公司。

TipTalk可以让使用者通过手指压住耳朵的方式传输对话,很难被窃听。三星帮助崔贤哲建立公司,并为其提供继续开发TipTalk的资源。尽管这个小发明只在可穿戴行业引发波动,但其却标志着三星臭名昭著的“一维文化”正发生改变。

多年以来,三星始终在智能手机行业占据主导地位。但是随着智能手机技术的迅猛发展,以及不同制造商利用相同零部件和谷歌(微博)提供的相同软件开发全新产品,三星的霸主地位开始受到挑战。现在,三星需要寻找新的增长点,它正将目光瞄准硅谷培养“独角兽”的成功模式。三星已经设立了名为“创意实验室”的内部孵化器,为其350名工程师提供风险创业的机会。

韩国科学、信息通讯和未来规划部部长崔文基(Choi Yang hee)表示:“三星肯定已经发现,它已经达到发展的极限,因此它需要投入新的领域,以便取得更好的成果。通过创意实验室,三星正从自身挖掘新的增长动力。”

对于三星来说,这意味着他们需要容忍这些工程师至少远离日常工作1年时间,以专心研究100个项目,包括智能腕带TipTalk、可监督姿势和步伐的鞋子配件、可帮你学习小提琴的蓝牙设备、可预测中风发作的传感器等。

崔贤哲现在已经成为Innomdle Lab的首席执行官,TipTalk将于今年上市。他的项目是从1100个三星员工创意竞争中胜出的,也是首个剥离出来单独组建公司的。按照三星规定,那些5年内创业失败的三星员工,可以重新回三星工作。

美国许多公司都有类似机制,比如谷歌实行“20%自由时间”,英特尔向员工提供8周长带薪休假等。这些公司都允许员工自由远离日常工作,但在韩国,这种自由机制却是前所未闻的。三星大多数高管都是终身任职,毕业后直接进入公司,为其效力终生,直至退休。

现年32岁的崔贤哲说:“以前,我能做的事情就是研发技术,以最好地优化三星生产的产品。而创意实验室的最大不同就是,你可以基于自己的创意制造产品,甚至可在三星公司帮助下于一年之内上市。”

三星奉行根深蒂固的等级制度,总裁李健熙(Lee Kun Hee)处于权力金字塔的最顶层,重点关注对现有技术进行大规模投资,然后利用升级和数量优势淹没竞争对手。比如,三星对手机、电视机以及半导体等产品进行轻微调整后,就会大量生产出售。三星创意与创新中心主管Jai Il Lee说:“这是事实,以前的三星并不关注未来,每个部门更专注于如何赚钱。我们希望这个项目能够促使隐藏的天才们停止隐身,勇敢地展示自己。”

对于三星来说,它已经没有太多选择。在智能手机领域,三星面临着苹果和中国本土智能手机制造商的激烈竞争,其智能手机销量在过去2年中急剧下滑。今年,三星手机所占市场份额再次缩水3.2%,这已经是其销量连续3年下滑。而手机和芯片部门占三星营收总额的2/3,占其总利润的90%以上。

创意实验室位于三星总部园区中,利用其130亿美元研发预算支持。三星计划在其首尔园区和首尔国立大学附近开放新的空间,那里是韩国最富盛名的科技中心。未来数年,在维持全球智能手机出货量20%份额和盈利方面,三星将面临更多挑战。

总部位于伦敦的CM Research执行董事塞勒斯·梅瓦瓦拉(Cyrus Mewawalla)表示:“硬件公司文化与工程精度息息相关,要求严格的纪律和流程。三星这样的公司现在更需要创造性,需要更多自由。”

现年40岁的Jeon Dae Young发现,女儿学习小提琴的费用过于高昂。为此他开发了一种学习应用,可以纠正不正确的发音。他的公司Jamit将于下月成立。Jeon Dae Young说:“在三星其他部门,所有决策都需要经理做出。而在创意实验室,你会觉得在管理自己的公司。”

其他两个创意WalkON和IoFIT也已经进入创业阶段。其中,WalkON是一种移动应用,当达到目标步数时,用户就会获得参与活动的公司提供的奖励证书。IoFIT则是一种智能鞋配件,可以纠正不正确的姿势。其联合创始人称:“我感觉责任更加重大,这是我自己的公司,也是我自己的工作。”(风帆)

上一页

下一页

三 : 财务建模实验指南

南京审计学院会计学院

会计模拟基础实验室

2008年10月18日

《财务建模》 实验指南

项目简介

为了使会计学院会计学、财务管理专业本科生在学习了现代财务模型的有关理论之后,对这些财务模型有一个更全面、更直观的理解,会计模拟基础实验室开发了《财务建模》这一基于EXCEL工具的设计性实验项目。该项目的特色在于通过现实案例,清楚、简明地说明财务模型的EXCEL处理。项目内容共分为14次单项实验,涉及基础财务计算、资本成本计算和财务报表建模三个单元。实验时间安排在第七学期第19-20周。实验总学时为64学时。 实验所属课程《财务管理》(课程编号12110043)

目 录

第一单元 基础财务计算 ?????????????????????? 1 实验一 熟悉一些基础财务及其EXCEL计算知识 ?????????? 1 实验二 熟悉PMT、FV、EXP和LN等财务函数运用 ???????? 3 第二单元

实验一

实验二

实验三

实验四

实验五

第三单元

实验一

实验二

实验三

实验四

实验五

实验六

实验七

资本成本计算 ?????????????????????? 8 以戈登模型计算权益成本 ????????????????? 8 用CAPM计算权益成本 ??????????????????11 计算负债成本 ??????????????????????14 计算加权平均资本成本 ???????????? ??????17 模型不适用时的调整 ???????????????????17 财务报表建模 ??????????????????????25 建立财务报表模型——销售驱动 ??????????????25 计算自由现金流量 ????????????????????28 编制现金流量表 ?????????????????????30 企业估值 ????????????????????????32 敏感性分析 ???????????????????????34 将负债作为触发变量 ???????????????????35 将目标D/E比例纳入预测财务报表 ?????????????37

——网络日记——《公司财务建模》实验指南

第一单元 基础财务计算

实验一 熟悉一些基础财务及其EXCEL计算知识

实验内容

1.熟悉EXCEL的基本操作程序

2.现值PV和净现值NPV函数的应用

3.内部收益率(IRR)和贷款表

4.多个内部收益率的计算

实验目的

1.了解EXCEL的基本操作程序。

2.熟练掌握EXCEL中NPV和IRR等基本的财务函数,并能灵活地进行相关方案的测算。

3.通过相关数据的模拟,掌握单变量求解、模拟运算表,掌握图表与数据的切换。

实验要求

1.遵照EXCEL数据的处理基本规则,进行复制和筛选。

2.运用相关函数进行投资和融资方案分析。

3.建立贷款表加深对IRR认识,运用单变量求解或GUESS估计值寻找IRR。 实验步骤

1.新建EXCEL文件,熟悉EXCEL的数据输入方法、数据复制等基本命令。

2.输入方案的初始投资额和各年现金流量,运用NPV和IRR函数进行相关计算见第3页表1-1。具体函数:

(1)PV ( RATE,NPER,PMT,[FV],[TYPE] )

(2)NPV(r,{ C1,C2,……….,Cn})+ C0

其中,r为折现率,C0表示资产采购成本,因此它是负数。

3.按表1-1提示,逐项编辑计算公式,并编制相对应的贷款表(LOAN TABLE)。利用 “单变量求解”(在“工具”菜单中)计算内部收益率。

4.直接利用I RR函数直接求解:IRR ( VALUES,[GUESS] ) ,其中VALUES 1

《公司财务建模》实验指南

表示现金流量,包括第1笔现金流量C0。

5.运用模拟运算表或NPV函数模型算出NPV与折现率对应的数据表,根据数据表作图反映多个IRR,见第3页表1-2。

参数GUESS是寻找IRR的算法的一个起始点,通过调整guess,可以算出不同的IRR。

按各种不同折现率函数作一个投资的NPV图,有助于估计IRR的近似值。内部收益率则是曲线与X轴相交点,这些点附近位置的值可以用来作为IRR函数的Guess,是计算IRR算法的一个出发点。

只有当一组现金流量的符号至少有二次变化时,才可能有多个IRR。

6.根据图表IRR的交点估计GUESS的值,运用IRR(values,guess)函数计算。

实验二 熟悉PMT、FV、EXP和LN等财务函数运用

实验内容

1.等额偿还计划

2.年金终值和现值的计算

3.财务公式解决退休金问题复杂年金终值问题解决

4.连续复利函数验证与运用及筹资的连续折现模型

5.计算价格数据的连续复利收益

实验目的

1.掌握现值和终值的等额年金偿还计划复杂运用

2.掌握期初年金和期末年金,在FV、PV的计算公式中合理运用

3.用EXP计算连续复利的账户余额及LN函数计算连续复利收益

实验要求

1.掌握PMT、现值和终值计算,注意TYPE取值1或0,若存款发生在期初则为 1,在期末则为0。

2.复杂年金要求分步骤做或用规划求解或单变量求解进行计算变量。

2

《公司财务建模》实验指南

表

1-1

表

1-2

3

《公司财务建模》实验指南

3.连续复利中运用EXP函数,并作 出EXCEL的散点图,注意图表中相关坐标轴刻度的设置。

4.在筹资方案中运用连续折现因子求解现值。

5.通过LN函数计算连续复利收益。

实验步骤

1.输入本金、利率和期限相关数据,运用PMT函数求解并建立贷款表予以验证见表1-3。

输入财务函数:PMT ( RATE,NPER,PV,[FV],[TYPE] )

2.输入退休金等原始数据,运用FV函数和PV函数分别计算退休前定额存款的终值与退休后期支取年金的现值,在同一时点上FV值和PV值相等,运用单变量求解或PMT函数进行运算。

输入财务函数:FV ( RATE,NPER,PMT,[PV],[TYPE] )

PV ( RATE,NPER,PMT,[FV],[TYPE] )

3.输入一组初始存款、1年内复利n次和利率,然后分别用定义公式和EXP函数分别计算连续复利的终值,并通过图形反映多个复利计算期数的结果。

通过结果可以验证,当n越大,下列公式结果就越接近于函数EXP(r) lim(1?n??rn)?e nr

4.输入一组投资的现金流量,运用筹资——连续折现,设置利率为r,t年内连续复利,增长因子是e,折现因子是e

率r折现,则现值为Cte?rtrt?rt,在t年的现金流量Ct可以连续利。最后请验证其与NPV计算结果是否相似。

5.输入初始存款和年末余额及其复利期数,分别用原始定义公式和LN函数分别计算连续N个复利期数的年利率,并检验当n非常大,该结果是否收敛于ln(P1/P0)。

4

《公司财务建模》实验指南

表

1-3

5

《公司财务建模》实验指南

6

《公司财务建模》实验指南

第一单元练习题

1.如果一项资产的价格是600元,该资产能在未来10年的每年年底提供100元的现金流量。

(1)如果该资产的折现率是8%,你应该购买它吗?

(2)资产的IRR是多少?

Problem 01/ Exercise 1

2.你刚拿到一笔五年期的10000元贷款。每年的偿还额是等额的(即每年偿还金额相等),每年利率是15%。制作并计算一个适当的贷款表,并分割显示每年偿还的本金和利息。

Problem 01/ Exercise 2

3.有一项投资,条件列示如下。若你的折现率是15%,计算使你愿意购买该资产的最小X。

(1)该投资的成本是1000元。

(2)在第一年年底 ,该投资偿付总额X。在以后10年偿付额每年以10%增长。

Problem 01/ Exercise 3

4.下列现金流量模型有两个IRR。使用EXCEL画出作为折现率的函数的现金流量的NPV图。然后使用IRR函数计算出两个IRR。假定机会成本是20%,你会投资这个项目吗?

Problem 01/ Exercise 4

5.若一项投资的成本是800元,在未来1-5年中,其现金流量分别为300、200、150、122、133元。建立一个贷款表证明该投资的IRR小于10%。

7

《公司财务建模》实验指南

Problem 01/ Exercise 5-6

6.计算每年等额还款额,要求在第五年还清10万元的贷款,利率是13%。 Problem 01/ Exercise 5-6

7.你获得15000元的汽车贷款。该贷款期限为48个月,年利率是15%(银行将年利率15%换算为15%/ 12= 1.25%的月利率),48个月还款额(在以后的48个月月末还款)是相等的。

(1)计算该贷款的月偿还金额;

(2)在贷款表中,计算每个月月初本金,并将每个月偿还额分解为利息和本金。

8.你想从当地汽车交易商买进一辆汽车。交易商提供两种付款方式供你选择:

(1)你可以付30000元现款。

(2)分期付款方式:你首付5000元,在接下来的30个月,每个月末支付1050元。

作为对交易商筹资的另一个替代方案,你去一家地方银行,它愿意以每月

1.25%利率贷给你25000元用于购买汽车。

(1)假定1.25%是机会成本,计算交易商分期付款计划所有还款的现值。

(2)交易商收取的实际利率是多少?

9.你正在考虑一个储蓄计划,它要求在以后五年的每年末存入15000元。若该计划利率为10%,你在第5年年末的累积储蓄额是多少?

若你从今年年初开始及以后四年的每年年初共存款五年,则第5年年末 的累积储蓄额是多少?

10.一个共同基金的广告称,如果你在最近10年中每月存入250元,你现在就会拥有85000元。假定存款是在每月初存入,共120个月,计算投资者的实际收益率。

实际年收益可以用以下二种方法计算:

(1)考虑再投资的收益 ( 1+月收益 ) 12 -1

(2)银行常用12*月收益

8

《公司财务建模》实验指南

11.你已经35岁了。现在你想为退休而储蓄。当30年后(65岁)你退休时,希望在退休以后的20年里每年有100000元年收入。计算从现在到你65岁退休,为了达到每年10万元的退休金,你应该在银行储蓄多少?

[假定]

(1)所有的储蓄银行按10%的年复利;

——www.61k.com——(2)你从今天开始存款直到最后一笔存款即你为64岁(30次存款);

(3)当你65岁时,你拿到第一笔退休金并一直到最后一笔退休金即你84岁(共提20次)。

9

《公司财务建模》实验指南

第二单元 资本成本计算

实验一 以戈登模型计算权益成本

实验内容

1.戈登股利模型原理

(1)戈登模型基于企业的预期股利来计算权益成本

(2)一股票的价值是该股票未来预期股利流量的现值,该预期股利需按权益成本折现。

2.股利稳定增长时,使用戈登模型计算权益成本、股票价值

3.股利出现二阶段增长模式——超速增长与稳定增长时,使用戈登模型计算权益成本与股票价值

4.戈登模型使用的限制条件:

(1)权益成本必须大于增长率;

(2)股利的持续年限需趋近于无穷。

实验目的

1.-网络日记-了解戈登模型的构建原理。

2.掌握戈登模型的各种变化形式。

3.给定条件下用电子表格计算权益成本、股票价值。

4.掌握戈登模型使用的限制条件。

实验要求

1.按照提供的数据计算股票价值与权益成本;

2.通过编辑计算公式得到结果,不能手工输入结果。

3.按行复制参数时注意使用$符号。

4.折现时注意期数的准确性,尤其是期初的现金流量。

实验步骤

1.打开EXCEL文件chapter 02.xls/ page 22-25。

2.使用戈登模型计算股票价值:

(1)某股票的股利预期每年按10%增长。如果明年的预期股利是每股3元, 10

《公司财务建模》实验指南

使用NPV函数求股票今天的价值P0,参见表2-1。

(2)如果股利的支付是无限期的,可将公式简化,即为稳定增长情况下的戈登模型,参见表2-1。

(3)如果公式分母中股利的增长率大于权益成本,此时需调整方法,转而用二阶段增长的戈登模型。某家公司,当前股利为每股8元。在接下来的五年中,公司股利预期按35%增长,随后降到每年8%,权益成本为18%,求股票价值,参见表2-2。

3. 用戈登模型计算权益成本

(1)使用公司1988-1998股利的历史数据,计算其10年与5年的复增长率。 (2)以历史数据计算出的增长率为依据,计算权益成本,参见表2-3。 4.按表中提示的公式,逐项编辑计算公式——www.61k.com——,计算股票价值与权益成本。 打开EXCEL文件chapter 02.xls/ page 22-25,按行复制建立数据进行计算。

表2-1

11

《公 司财务建模》实验指南

表2-2

表2-3

12

《公司财务建模》实验指南

实验二 用CAPM计算权益成本

实验内容

1.计算β值

(1)β值说明公司股票收——61阅读——益对市场收益的灵敏度。

(2)β值= COV(市场收益,公司收益)/VARP(市场收益)

2.使用证券市场线计算权益成本

(1)传统的SML

(2)本宁格——沙里格税收调整的SML

实验目的

1.了解β值的计算原理。

2.掌握利用SML计算权益成本的二种方法。

3.给定条件下用电子表格计算权益成本、股票价值。

4.掌握使用市场参数计算权益成本的方法。

实验要求

1.按照提供的数据计算权益成本;

2.通过编辑计算公式得到结果。

3.能正确计算出?值,注意在计算协方差时指标的前后数据。

实验步骤

1.打开EXCEL文件chapter 02.xls/ page 26-29。

2.计算β值

使用公司10年数据与SP500的10年数据计算?值,见表2-4。

3.使用SML计算权益成本

(1)传统的SML,见表-5。

(2)本宁格——沙里格税收调整的SML,参见表2-5。

4.利用市场参数计算权益成本,参见表2-6。

5.按表中提示的公式,计算?值与权益成本。

打开EXCEL文件chapter 02.xls/ page 26-29,按行复制建立数据进行计算。 13

《公司财务建模》 实验指南

表2-4

表2-5

14

《公司财务建模》实验指南

表2-6

实验三 计算负债成本

实验内容

1.使用公司现存负债的平均成本近似替代负债成本

2.使用相同信用等级公司债券的到期收益率作为负债成本

3.估计公司的β值,使用CAPM计算负债成本

实际应用中,公司负债的β值与两个因素有关:

(1)负债的到期期限:公司负债的期限越长,风险越大。

(2)负债的违约风险:违约风险越大,?值也越大。

对许多公司债券而言,第一个因素比第二个因素更重要。

实验目的

1.了解前二种方法的计算。实践中,这二种方法的计算结果虽不精确,但是方便易用。

15

《公司财务建模》实验指南

2.掌握利用CAPM计算负债成本的方法。

3.给定条件下用电子表格计算负债成本。

实验要求

1.按照提供的数据计算负债成本;

2.通过编辑计算公式得到结果。

3.能正确使用?值计算负债成本。

实验步骤

1.打开EXCEL文件chapter 02.xls/ page 30-32。

2.计算公司的平均负债成本

使用公司1998年财务报表中的有关数据,计算负债的平均成本,见表2-7。

3.使用C APM计算负债成本

(1)传统的SML,见表2-8。

(2)本宁格——沙里格税收调整的SML,参见表2-7。

4.按表中提示的公式,计算负债成本。

打开EXCEL文件chapter 02.xls/ page 30-32,按行复制建立数据进行计算。

表2-7

16

《公司财务建模》实验指南

实验四 计算加权平均资本成本

实验内容

计算加权平均资本成本:

1.加权平均资本成本用于折现公司的自由现金流量

2.加权平均资本成本是权益成本和负债成本的加权平均 实验目的

1.掌握计算加权平均资本成本的方法。

2.给定条件下用电子表格计算 WACC。

实验要求

1.按照提供的数据计算WACC;

2.通过编辑计算公式得到结果。

3.注意在计算负债的加权成本时,考虑负债的抵税作用。 实验步骤

1.打开EXCEL文件chapter 02.xls/ page 33。

2.计算公司的WACC

17

《公司财务建模》实验指南

使用公司的有关数据计算WACC,其中负债成本利——61阅读——用平均成本法来计算,使用戈登模型和CAPM两种模型计算权益成本,见第18页表2-8。

3.按表中提示的公式,计算负债成本。

打开EXCEL文件chapter 02.xls/ page 33,按行复制建立数据进行计算。

实验五 模型不适用时的调整

实验内容

1.戈登模型不适用的情况。

(1)如果公司不支付股利

(2)公司在未来一段时间内,不打算支付股利

(3)股利支付突然出现异常时,不能简单用其计算增长率。

2.股利支付出现异常时,将其排除再计算权益成本

表2-8

18

《公司财务建模》实验指南

3.CAPM可能存在的问题

实验目的

1.掌握计算标准差函数。

2.给定条件下用电子表格计算权益成本。 实验要求

1.按照提供的数据计算标准差、权益成本;http://www.61k.com

2.通过编辑计算公式得到结果。

实验步骤

1.打开EXCEL文件chapter 02.xls/ page 34。

2.计算福特公司的股利增长率,见表2-9。

3.打开EXCEL文件chapter 02.xls/ page 35。

19

《公司财务建模》实验指南

4.计算公司月度收益的标准差,见表2-10。

5. 按照CAPM,计算权益成本,见表2-11。

表

2-9

20

《公司财务建模》实验指南

表2-10

21

《公司财务建模》实验指南

表2-11

第二单元练习题

1.ABC公司的股价P0=50元。公司刚支付了每股3元的股利,有经验的股东认为股利将会按每年5%——www.61k.com——的比率增长。使用Gordon股利折现模型计算ABC公司的权益成本。

Problem 02/ Exercise 1

2.Unheardof公司刚支付了每股5元的股利。该股利预计会按每年15%的比率增长。如果Unheardof公司的权益成本是25%,那么该公司股票的市价应为多少?

Problem 02/ Exercise 2

3.Dismal.com是一个不景气的因特网公司产品的生产者。该公司现在不支付股利,但它的财务主管认为3年后可以支付每股$15的股利,而且该股利将会按每年20%的比率增长。假设公司的权益成本是35%,计算该公司基于股利折现的股票价值。

Problem 02/ Exercise 3

4.下面是克莱斯勒公司股利和股价数据,使用戈登模型计算1996年克莱斯 22

《公司财务建模》实验指南

勒公司的权益成本。

Problem 02/ Exercise 4

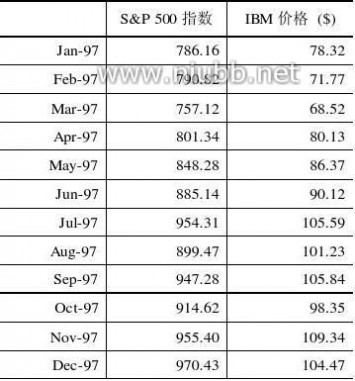

5.以下是IBM公司和S&P500的股价月度信息。

(1)使用这些数据计算IBM公司的β值;

(2)假如在1997年底,无风险收益率是5.5%。假设市场风险溢价E(rm)-rf = 8%,公司税率Tc = 40%,使用传统CAPM的证券市场线和本宁格——沙里格税收调整的证券市场线计算IBM公司的权益成本。

(3)1997年底,IBM公司的股票为9 6901 5351股并有399亿元的负债。

23

《公司财务建模》实验指南

假定IBM公司的负债成本是6.10%,使用上面两种方法计算的权益成本去计算IBM公司的WACC。

Problem 02/ Exercise 5

6.一家公司现在股价为50元,它刚按每股支付了5元的股利。

(1)假定在公司中的投资者预期股利增长率为10%,该公司的权益成本是多少?

(2)做一个图,说明权益成本与预计的股利增长率之间的关系。

Problem 02/ Exercise 6

7.超速增长的练习:ABC公司已按每股支付了$3的股利。你作为一位富有经验的分析家,觉得公司在未来的10年中,其股利增长率将会是15%。在10年之后公司的股利增长率会减慢到行业的平均水平,约为每年5%。假如ABC公司的权益成本是12%,ABC公司的股票今天价值是多少?

Problem 02/ Exercise 7

8.一家公司股权和负债的β分别是1.5和0.4。假如无风险收益率为6%,预期市场收益率E(rm) 是15%,且公司税率是40%。如果公司的资本结构是40%的权益和60%的负债,使用传统的CAPM和本宁格——沙里格税收调整CAPM计算WACC。

Problem 02/ Exercise 8

9.你考虑购买一家风险较大的公司债券。债券的面值为100元,一年到期,票面利率为22%,价格为95元。你认为该公司实际支付的可能性是80%,有20%的可能性违约,在违约的情况下你认为你能收回40元。该债券的期望收益是多少?

Problem 02/ Exercise 9

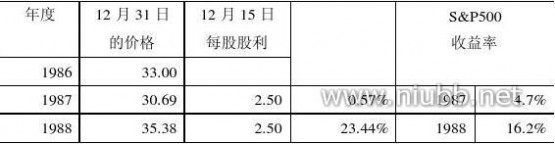

10.假设现在是1997年1月1日。Normal America公司(NA)在最近10年内,每年年底都支付股利,见下表所示:

24

《公司财务建模》实验指南

计算该公司收益相对于S&P500收益的β值。

Problem 02.xls/ Exercise 10

25

《公司财务建模》实验指南

第三单元 财务报表建模

实验一 建立财务报-牛宝宝日记本-表模型——销售驱动的财务报表模型

实验内容

1.财务报表要素

(1)线性比例关系的销售收入函数,如应收账款

(2)非线性关系的销售分段函数,如固定资产

(3)公司政策决定的报表项目,如长期负债和所有者权益

2.给定条件建立基本财务报表模型

3.在基本财务报表模型的基础上建立扩展财务报表模型

实验目的

1.了解财务报表各要素之间的关联。

2.掌握PLUG变量的基本概念。

3.在给定条件下能够利用电子表格编制财务报表。通过预测财务报表,预测未来公司所需融资额。

实验要求

1.遵照提供的损益表和资产负债表格式编制;

2.报表数字必须通过给定条件编辑公式计算得到。

3.按行复制建立扩展财务报表模型时应注意单元格的引用。

实验步骤

1.打开EXCEL文件chapter 03.xls/ page 44-46。

2.财务报表建模条件:

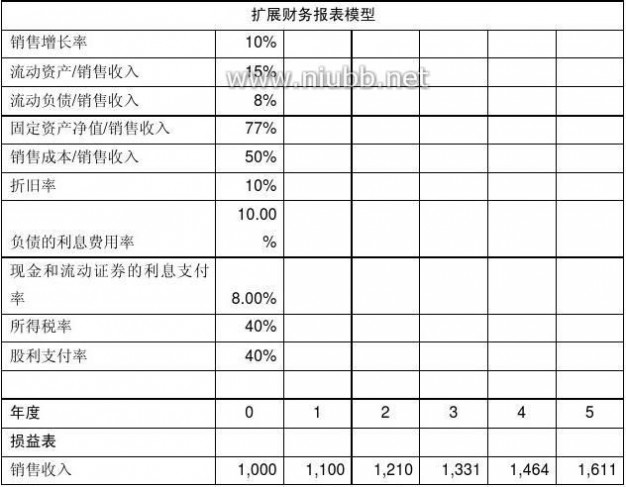

(1)目前的销售收入是1000元,预计该公司的销售收入将按每年10%的比率增长。

(2)流动资产假设为年销售收入的15%。

(3)流动负债假设为年销售收入的8%。

(4)固定资产净值假设为年销售收入的77%。

(5)折旧假设为年内平均账面固定资产的10%。

26

《公司财务建 模》实验指南

(6)固定资产原值等于净资产加上累计折旧。

(7)长期负债:公司既不偿还已有的债务,在5年内也不借入更多的资金。 (8)现金和流动证券:资产负债表的一个触发变量。假设现金和流动证券的平均余额有8%的利息收入。

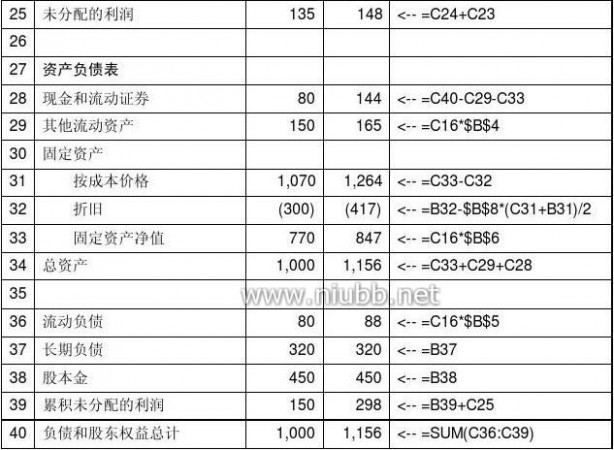

3.按表3-1提示,逐项编辑计算公式,建立基本财务报表模型。 4.打开EXCEL文件chapter 03.xls/ page 49-56,按行复制建立扩展财务报表模型,参见表3-2。

表3-1

27

《公司财务建模》实验指南

表3-2

28

《公司财务建模》实验指南

29

《公司财务建模》实验指南

实验二 计算自由现金流量

实验内容

根据前面的财务报表模型,可以计算公司的自由现金流量。自由现金流量是企业价值评估中最重要的计算内容。 其定义见表3-3。

表3-3

实验目的

1.掌握自由现金流量的基本概念。

2.根据已知财务报表,能够熟练计算公司自由现金流量。

实验要求

1.在前述扩展财务报表模型的基础上通过编辑公式计算实现。

2.注意税后利息支付项目的调整。

3.在将第1年度的数据按行复制到第2-5年度时注意单元格的引用。 实验步骤

1.打开EXCEL文件chapter 03.xls/ page 49-56。

2.编辑第1年度的自由现金流量计算各项目。

3.将第1年度的数据按行复制到第2-5年度。

4.计算结果与表3-4核对。

30

《公司财务建模》实验指南

表3-4

实验三 编制现金流量表 实验内容

与自由现金流量的计算不同,现金流量表是会计报表之一部分。其目的在于解释资产负债表中现金账户的变化,它是经营、投资和筹资活动现金流量的函数。

实验目的

1.了解现金流量表的结构及现金流量分类的意义。 2.熟练编制现金流量表。 实验要求

1.遵照提供的现金流量表格式编制;

2.报表数字必须通过给定条件编辑公式计算得到。

3.按行复制建立扩展财务报表模型时应注意单元格的引用。 4.编制完成后应注意与资产负债表相关项目进行核对。 实验步骤

1.打开EXCEL文件chapter 03.xls/ page 52。 2.编辑第1年度的现金流量各项目。 3.将第1年度的数据按行复制到第2-5年度。

4.将“现金 和现金等价物的净增加”栏目与资产负债表中“现金和短期证

31

《公司财务建模》实验指南

券”的年度变化额核对,检查模型的建立是否正确。

表3-5

32

《公司财务建模》实验指南

实验四 企业估值

实验内容

1.我们可以预测的FCF和资本成本来估算公司价值。用公式表示:

公司价值?FCF1

(1?WACC)1?FCF2(1?WACC)2???FCF5(1?WACC)5?第5年的回收值(1?WACC)5

公司价值- 负债价值 = 股权价值

2.虽然NPV函数假设所有的现金流量在年底发生,但更合乎逻辑的假设是,它们一整年平稳地发生,那么为了折现,可以将现金流量看作是年中发生的,即半年折现。

实验目的

1.熟练掌握企业估值的基本方法——FCF折现法。

2.了解半年折现的企业估值方法。

实验要求

1.注意NPV函数的应用,勿将年度0的现金流量纳入计算范围。

2.企业估值表中的单元格应与自由现金流量计算表中的单元格建立关联。

3.半年折现注意现金流量时点的确定。

实验步骤

1.打开EXCEL文件chapter 03.xls/ page 49-56。

2.设定加权平均资本成本(WACC)为20%。

3.根据自由现金流量计算表,编辑NPV函数。

4.加上开始年度的现金流量,得到公司价值。

5.在公司价值的基础上减去负债价值,得到股权价值。

6.具体计算过程和结果参见表3-6。

7.按半年折现的思路重复上面的操作,过程和结果参见表3-7。

33

《公司财务建模》实验指南

表3-6

表

3-7

34

《公司财务建模》实验指南

实验五 敏感性分析

实验内容

通过建立一维和二维模拟运算表,进行敏感性分析。

1.考察销售增长率对公司权益价值的影响。

2.考察销售增长率和WACC二者对公司权益价值的影响。

实验目的

1.了解公司价值和权益价值的影响因素。

2.掌握模拟运算表这一应用工具。

实验要求

1.绘出销售增长率与权益价值的二维直观图形。

2.注意增长率与WACC之间的关系,在编制模拟运算表时应编辑条件赋值语句IF(增长率>WACC,“模型不使用”,权益价值)。

实验步骤

1.打开EXCEL文件chapter 03.xls/ page 49-56。

2.选中模拟运算表

3.在主菜单中选择“数据”、“模拟运算表”,要求输入引用的行、列单元格。点击“确认”即可。

4.销售增长率对权益价值的敏感性分析结果见表3-8。图形见图3-1。

5.销售增长率与WACC二者对权益价值的敏感性分析结果见表3-9。

表3-8

35

《公司财务建模》实验指南

图3-1 销售增长率与权益价值之关系

表3-9 销售增长率与WACC二者对权益价值的影响

实验六 将负债作为触发变量

实验内容

在前面的模型中,现金和短期证券是触发变量,负债是常量。但对于特定参数值的模型,可能得到负的现金和短期证券。负数的经济含义是明确的,即如果销售收入增加,流动资产和固定资产需求增加和股利支付增加,公司需要筹措更多的资金。因此需要将负债视作触发变量。

36

《公司财务建模》实验指南

实验目的

掌握 将负债作为触发变量的前提下如何建立财务报表模型。 实验要求

同实验一和实验二。 实验步骤

1.打开EXCEL文件chapter 03.xls/ page 57。 2.负数现金流量举例,参见表3-10。 3.打开EXCEL文件chapter 03.xls/ page 58。

4.编辑“长期负债”= MAX ( G29+G33-G36-G38-G39,F37 )。

表3-10 负数现金流量表的例子

37

《公司财务建模》实验指南

实验七 将目标D/E比例纳入预测财务报表 实验内容

假定公司有一个目标D/E比例:在未来1-5年中,要求资产负债表的负债和权益符合一定比例。初始模型中的公式要作相应改动:

负债=目标D/E 比例*(股本+ 留存收益) 股本=总资产- 流动负债- 长期负债- 留存收益

注意公司在第4年和第5年发行新债券;并在第1年中股本账户增加(表示新股票卖出),在接下来的年度中股本减少(表示股票回购)。

38

《公司财务建模》实验指南

实验目的

1.了解目标资本结构在公司 财务实践中的应用。

2.掌握在保持目标D/E比例前提下预测财务报表的编制。 实验要求

先计算长期负债,再计算股本。

实验步骤

1.打开EXCEL文件chapter 03.xls/ page 59。

2.编辑长期负债和股本的计算公式

39

本文标题:财会模拟实验室-财务建模实验指南61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1