一 : 雅虎新CEO汤普森:雅虎核心资产价值被低估

(i美股讯)北京时间1月4日晚间消息,雅虎刚刚就新任命CEO汤普森(Scott Thompson)召开新闻发布会,并接受分析师提问。汤普森及雅虎被问到了一系列有关其个人及雅虎的问题,如其汤普森个人履历是否与雅虎需求相称、汤普森如何参与雅虎未来的战略审查、雅虎对用户的价值以及汤普森对“重振雅虎”有哪些想法等。

电话会议上,汤普森多次使用了“激动人心的”(“excited”)一词,电话会议部分答问如下:

雅虎不会变成私有公司—在被问到变成一家私人公司会否更有利于雅虎时,董事长Roy Bostock否认了雅虎将被收购的猜测,他表示,“我们是一家公众公司。我不认为未来我们将失去这一身份。”

平衡用户和广告主需求很重要—当汤普森被要求列举他在eBay或PayPal的一项与雅虎CEO相关的工作经验,他称PayPal很好地平衡了商户和消费者之间的关系,而雅虎需要的正是平衡用户和广告主需求。

不要低估雅虎当前的价值—汤普森认为现在很多人都低估了雅虎的价值,“从个人角度讲,我确信当前雅虎的核心资产要比人们想象的要强大得多”。他举例称,雅虎有天量的互联网用户、世界一流的技术以及巨额数据,还有一个广为人知并被认可的品牌;他更表示自己早在加入雅虎之前,就习惯于每天登陆雅虎。

“大数据将有大搞头”—在被要求描述他上任后雅虎的愿景时,汤普森表示自己并不能保证雅虎是否能跟上Google或其他强劲竞争对手在显示广告销售上的步伐,但雅虎在用户和广告主需求方面的数据优势将起到一定帮助作用。他同时指出,互联网所创造的数据,以及分析这些数据的能力非常重要;他表示雅虎有很多这样的数据,未来希望用一种全新的方式来利用这些数据。

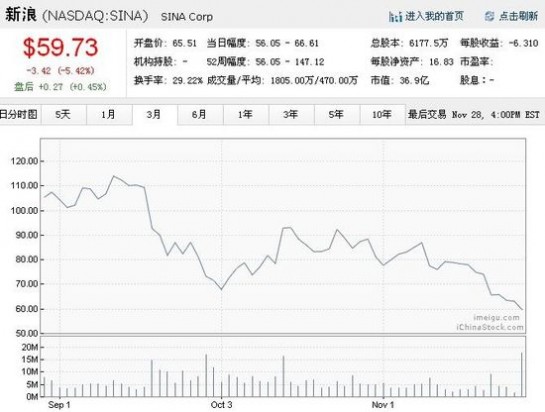

二 : 新浪股价盘中跌至52周新低 或被误认为做空目标

新浪股价盘中跌至52周新低

网易科技讯 11月29日消息,今日新浪(NASDAQ:SINA)开盘后一路下跌,最低时跌至52周新低的56.05美元,跌幅达11.24%,后逐渐收复反弹。有国外媒体指出,这是由于投资者误读了一篇分析报告,错误的将新浪理解为浑水的下一个做空目标而导致的。对此,浑水和该文作者已经双双否认。

《华尔街日报》中文版北京时间28日早上刊登了分析师埃里克·杰克森的文章《做空机构“浑水”的下个目标会是谁?》,文章大意指浑水瞄准分众,意味着浑水已经不满足于阻击小公司,而将目光指向在美国上市的大型中国概念股。而“分众传媒、新浪和沈南鹏之间存在着非常亲密的关系”。尽管文章最后指出“每家中国公司都有可能成为布洛克的下一个攻击目标”,但还是有投资者受其影响,将其解读为新浪将成为浑水的下一个做空目标。

对此杰克森特意通过他本人的Twitter账号回应称:“我显然没有说浑水会发布针对新浪的负面评价,那将是疯狂的行为。”紧接着浑水通过其官方微博也否认道:“不会有针对新浪的做空报告,目前对新浪还完全没有开展过调查。”

今日新浪(NASDAQ:SINA)开盘后一路下跌,最低时跌至56.05美元,跌幅达11.24%,创下了52周新低。截至发稿,新浪股价已经回到62.50美元,跌幅也回到1%。(詹平)

三 : 分析称Facebook估值过高被夸大 疯狂或难停止

导读:美国前对冲基金经理科迪·威拉德(Cody Willard)周三在美国财经网站MarketWatch上撰文称,Facebook被估值过高。但是,这种应用、智能手机、平板电脑和云的泡沫仍在继续膨胀,那些现在抱怨其估值的家伙将带领这些公司以过高的估值上市,而这种趋势很可能不会停止。

以下是这篇文章的主要内容:

我的好友大卫·维德纳(David Weidner)在MarketWatch上发表的一篇文章令我感到困惑,他写道:“Facebook投资者是否支付了过高的价格?约有75%的受访投行家称,私人公司在IPO(首次公开招股)以前的估值过高。”

我的意思是,对于Facebook及其他准备IPO的公司来说,一帮投行家认为它们估值过高是不是一件坏事?

或者是,鉴于这些白痴投行家会说,他们所创造的几万亿美元的次级抵押贷款债券也是很好的投资,因此可能他们认为新一波上市的科技公司被估值过高其实是很有利的因素。

当然,在这些公司几个月或几个季度后上市时,同一帮投行家必将吹捧这些曾被其哀叹为估值过高的公司。

事实是,我并非一定不认同许多公司在IPO以前被估值过高的说法。还记得吗?几个星期以前,当存在会计问题的人人公司(NYSE:RENN)以疯狂的估值上市以后,我一直都建议人们不要买入其股票。

但这并不意味着这种疯狂的估值到最后不会变得更加疯狂,尤其是被夸大的Facebook和Twitter。但是,这种应用、智能手机、平板电脑和云的泡沫仍在继续膨胀,那些现在抱怨其估值的家伙将带领这些公司以过高的估值上市,而这种趋势很可能不会停止。

与苹果、谷歌和微软不同的是,这三家公司本身就具有某种令人吃惊的估值。但是,在未来几个月和几个季度中,那些新上市公司的市盈倍数将会上升,从而为这种疯狂的估值提供掩护。

或许,维德纳的那篇文章并非让人困惑,而恰恰是证明了一个事实。(唐风)

四 : 七大被低估科技股:苹果微软榜上有名

导语:著名投资网站Seekingalpha周一评选出七大被严重低估的科技股,苹果、思科、微软、英特尔等科技业巨头榜上有名。

以下为文章概要:

科技业是股市上最令投资者感兴趣的行业,一方面,亚马逊、Salesforce、Netflix和Linkedin等华尔街的宠儿被认为估值过高,市盈率分别达到88.52倍、438.18倍、75.49倍和2252.25倍。另一方面,现金充裕的行业巨头的估值却远低于真正的价值。以下即是七支被严重低估的蓝筹科技股。

苹果

苹果是全球知名大公司,许多人都想搞清楚支撑这家公司创新的动力。苹果在纽约的零售店是当地最受欢迎的旅游目的地之一,游客接待数量可能超过帝国大厦。此外,苹果还是最受对冲基金欢迎的股票。过去5年,该公司每股收益年增长率达到60%;过去10年,每年给股东带来高达40%的回报率。因此,2001年投资1000美元购买苹果股票,现在就价值2. 9万美元。

AT&T

AT&T是全球最大的移动运营商之一,多年来受益于与苹果签署的iPhone独家销售协议。尽管失去独家销售权可能会影响其利润,但AT&T绝对是一家给投资者带来巨大回报的公司,毛利率达53%,净利润率为16%。过去5年,AT&T股票的每股收益年增长率接近18%。尽管分析师对AT&T未来5年每股收益年增长率5.9%的估计已经极为保守,但AT&T仍被大大低估了。

思科

思科曾是上世纪90年代互联网泡沫时期股票市场的宠儿,现在的股价比最高时缩水80%。过去5年,思科每股收益率以每年10%的速度递增。自思科股价在去年11月达到24.5美元的最高峰以来,该股一路走低,7月1日的收盘价为15.86美元,比11月低了近40%。诚然,思科在互联网泡沫时期被大大高估,但自此该公司不断提升其市场竞争力。2001年以来,思科股票基本面虽然向好,但股价却持续下滑。

谷歌

谷歌虽然是搜索市场的大赢家,但同样被低估。谷歌当前市盈率为20倍,而百度的市盈率则为79倍。但谷歌83亿美元的净利润是百度14亿美元净利润的近6倍。分析师预计未来五年谷歌的每股收益年增长率为19.29%,鉴于该公司过去五年每股收益年增长率高达40%,这种估计相当保守。另外,谷歌现金充裕,还没有长期债务。

IBM

IBM是本榜单上历史最悠久的科技公司,也是一家真正的全球性企业,以其信息技术和服务著称。IBM的业务遍及全球170个国家,营收的三分之二来自于国外。分析师预计IBM未来五年每股收益年增长率为10.7%,鉴于过去五年每股收益年增长率为18.6%,这种预测极为合理。截至7月1日,IBM股价为171美元。

英特尔

英特尔虽然在芯片市场的竞争中取得了重大胜利,但仍然被市场严重低估。截至7月1日,英特尔的市值为1195亿美元,历史市盈率为10.48倍,预期市盈率为9.43倍。过去五年,每股收益年增长率为7.5%。英特尔0.94的市盈率与增长比率是相同规模企业中最低的。尽管分析师估计未来几年英特尔每股收益年增长率将保持在11.13%,但当前股价仍比过去52周最高点低6%。

微软

微软是全球最大的软件公司,也是当前市场上最便宜的股票之一。截至7月1日,微软市盈率为10.33倍,预期市盈率为9.4倍。该公司上一次市盈率如此之低还是在2008年,即金融危机白热化之际。微软股价在上一周上涨7%,但仍比过去52周最高点低10%。分析师预计微软股票的正常价格应该为46美元,几乎比7月1日26美元的收盘价高出近75%。(轩辰)

本文标题:股票价值被低估或高估-雅虎新CEO汤普森:雅虎核心资产价值被低估61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1