一 : 成都市消费者协会岗位职责

成都市消费者协会岗位职责

秘书长:市消协常设机构负责人,承担理事会、常务理事会闭会期间确定的工作目标和日常事务,履行《消法》赋予的七项职能。

副秘书长:协助秘书长完成理事会、常务理事会确定的工作目标及交办的日常工作,确保各项工作的落实,履行《消法》赋予的七项职能。

办公室:协助消协秘书长搞好内外协调工作及领导交办的日常事务;落实消协首项职能;认真完成信息和报表的收集及上传下达的工作;规范管理文书档案;及时完成上级机关交办的工作。

宣传指导部:开展消费教育;举办315活动,结合年主题搞好各项宣传活动;针对消费热点,组织开展各种形式的座谈和讨论;认真开展评选活动;开展商品比较实验;发布消费警示;开展消费调查,参与市场监督工作;完成领导交办的其它工作任务。

投诉部:向消费者提供消费信息和咨询服务;登记、分类并处理消费者投诉;对消费纠纷进行调查、调解;支持受损的消费者提起诉讼;投诉事项涉及商品和质量问题的,可以提请鉴定部门鉴定;对损害消费者合法权益的行为,通过大众传媒予以揭露;完成领导交办的其它工作任务。

法律事务部:提供相关法律、法规的咨询;调研涉及消费者权益保护相关法律法规;对本单位工作提供法律支持;组织,实施消费争议仲裁办事处日常工作;负责培训、指导协调基层仲裁联络站工作;完成仲裁委下达的目标任务;组织实施法律援助工作;完成领导交办的其它工作任务。

组织联络部:对理事单位、社会各界及全国各地消协组织进行联络;对基层组织开展培训、调研及经验交流工作;对先进进行表彰奖励;对常务理事会、理事会文件进行起草及会务组织工作;对协会改革方向及发展中的重大问题进行研究并提出指导意见;对各区(市)县消协自身建设工作进行指导;完成领导交办的其它工作任务

信息部:对网站进行日常管理及维护,制订、完善网站管理维护的规章制度及必要的操作规程,保证网站的的正常运行及信息安全;负责信息的收集、发布,不断开拓网站业务;负责消协的办公电脑和网站的软硬件资源日常维护、管理;完成领导交办的其它工作任务。

二 : 成本会计的岗位职责

1、负责生产成本的核算,认真进行成本、开支的事前审核;

2、严格控制成本,促进增产节约,增收节支,提高企业的经济效益;

3、负责对生产成本进行监督和管理;督导成本控制及清点存货,审查原材料的采购;

4、认真核对各项原料、物料、成品、在制品收付事项。负责编制原料转账传票。负责编制工厂成本转账传票;

5、随时抽查企业原材料供应情况;

6、根据成本报表预测成本,就产品的销售价格编制报告,向财务经理提供资料;

7、保管好各种凭证、账簿、报表及有关成本计算资料,防止丢失或损坏,按月装订并定期归档;

8、参与存货的清查盘点工作,企业在财产清查中盘盈、盘亏的资产,要分别情况进行不同的处理;

9、负责编制材料的领用分配表,进行会计核算,实行分口、分类管理;

10、负责核算企业工资、基金情况;

(1)每月对生产部提供的工资核算原始资料进行审核,包括加班工资和员工公伤、探亲、事假的按比例扣款计算是否准确;负责督促新员工的现金工资计算、离公司员工的工资消除、员工各时期的工资增减变动等是否准确无误;

(2)将审核无误的工资原始资料经主管领导签章后,编制员工工资汇总表;按时将工资输入软盘送交主管,经领导审阅后送交出纳员,以保证工资的及时发放;

(3)根据上级规定的提取比例,以工资总额为基数,正确计算工会经费、娱乐活动经费、员工福利基金,按列支科目填制记账凭证;

(4)核算个人所得税及其他应扣款项;

(5)配合生产部做好人工费用的统计工作,提供奖金计算依据;

(6)定期核对各部门实发奖金数,核对发人数和发出数是否一致,并妥善保管当年工资、奖金发放资料、计算工资的各种会计凭证、报表、工资晋级表等;

(7)掌握非在册人员的劳务费支出情况,严格按支付手续支出。

11、每月月底按时分摊各部门待摊、递延费用以及各项预提费用;

12、办理其他与成本计算有关的事项;

13、公证和诚实地履行职责,并做好企业的有关保密工作;

14、完成财务经理安排的其他工作。

三 : 成本会计岗位职责

成本会计岗位职责

成本会计是公司内部重要的会计岗位之一。

公司专设成本会计岗位一人(或多人)。

成本会计岗位职责如下:

一、 初步审核企业所有开支单据:

1、支出是否在支出预算范围以内

2、取得的原始凭证是否符合财务制度规定

3、事前是否申报并经过批准

4、是否入库(如属于非入库的小额购买如办公用品、支付汽油费等,支付凭证上应加盖经手、验收、证明人的签章)

5、各种原始单据上的签章是否齐全

6、付款单据金额是否属实,大、小写金额是否一致

二、 填制记账凭证

1、经审核原始凭证合乎公司财务制度规定的原始凭证,成本会计要严格按照成本核算科目填制《现金或银行存款记账凭证》(《应付款记账凭证》)。成本科目记账凭证按照会计核算要求的级次出到末级

2、成本支出记账凭证出具后,成本会计应将记账凭证随同所附原始凭证全套交总账会计复核 –总账会计复核通过的,签章后由报账人到出纳处报账;未通过的,返回成本会计处作相应修改

3、成本会计每日从仓库系统中调出上一日分部门领用物料的《出库单》(附各部门领用各种物料的签章齐全的《领用单》),按照成本核算对象分以下大类归集各种直接物料成本:

A、猪肉、鸡、冻品;蔬菜;米;食用油;干货;调料;鸡蛋等(按公司核算需或市场价格波动导致成本大幅增减的要求,细目可随时增减)

B、对于外购用于销售的酒水饮料等商品,应分具体的领用部门建立金额明细账、总账,按月核算成本及其利润;(月末)要与各部门盘存对账(盘点表进、销、存金额应与财务账务完全相符)

C、成本会计根据成本核算科目、成本核算对象、成本核算类别,按照领用物料的部门,进行物料成本的初次归集并据以填制《转账记账凭证》—《转账记账凭证》按照会计核算要求的级次出到末级

D、成本会计的《转账记账凭证》必须当天送总账会计复核,复核通过的,传递回成本会计据以做出分部门的《成本日报表》;复核未通过的,返回成本会计处做相应修改

4、成本会计要对归集的非生产部门直接领用的物料成本,按照成本核算对象进行一次分配;并按照《成本分配表》出具相关的《转账记账凭证》并报总账会计审核

三、成本会计应在次日将上日的上述所有工作完成后,使用经总账会计审核通过的仓库领用凭证数据,做出上日的《物料成本日报表》。在日报表中,应对各生产部门、各核算类别作统一汇总。《物料成本日报表》经总账会计审核签章后,报总经理、财务总监、餐饮总监、行政总厨(各生产部门?)

《物料成本日报表》应一日一报 – 原则上当

天报上日的

四、成本会计要负责与供货商和生产部门的对账工作,负责应付款凭证的出具、应付款账目的管理、核算工作。每月定时向总账会计报送《应付款明细表》

五、《应付款明细表》总账会计与总账和报表核对无误后,签章返回成本会计处据以处理应付款事宜;总账会计同时要随报表报送总经理、财务总监、餐饮总监、行政总厨等

六、对《工资总额》分配表:原则是“直接生产部门的工资进入该生产部门;非直接生产部门的工资按照服务范围进行完全的、恰当的分配;行政、后勤人员的工资以各部门的工资为基数进行分摊”的原则进行分配(也可使用直接生产成本或相关销售业绩为基数进行分配),并出具相关成本转账凭证,报总账会计审核无误后记账并出具相关报表

六、对水、电、煤气、固定资产折旧、管理人员工资、办公费、管理费等非直接生产费用(或不能直接一次进入生产部门的费用,)成本会计应编制《费用分配表》使之进入各生产部门当期成本。

七、根据公司成本目标要求,结合以往成本数据,成本会计应编制《成本控制计划》初表报总账会计审核;总账会计审核通过后报财务总监;财务总监应结合公司发展目标进行修改、审核、审定通过后报总经理(董事会)、餐饮总监、行政总厨(各生产部门)

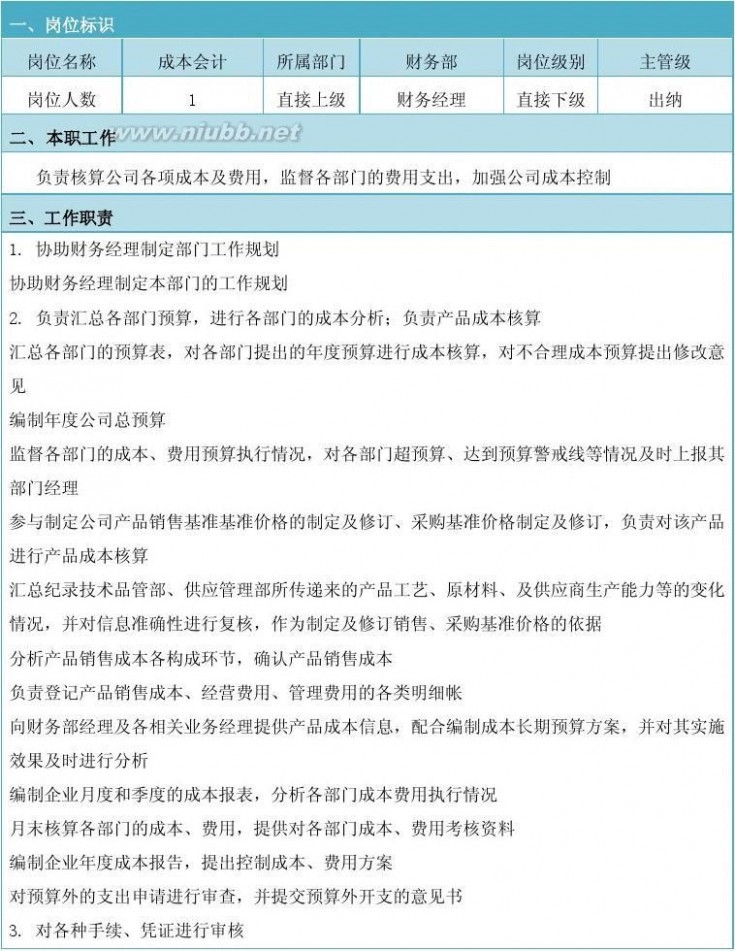

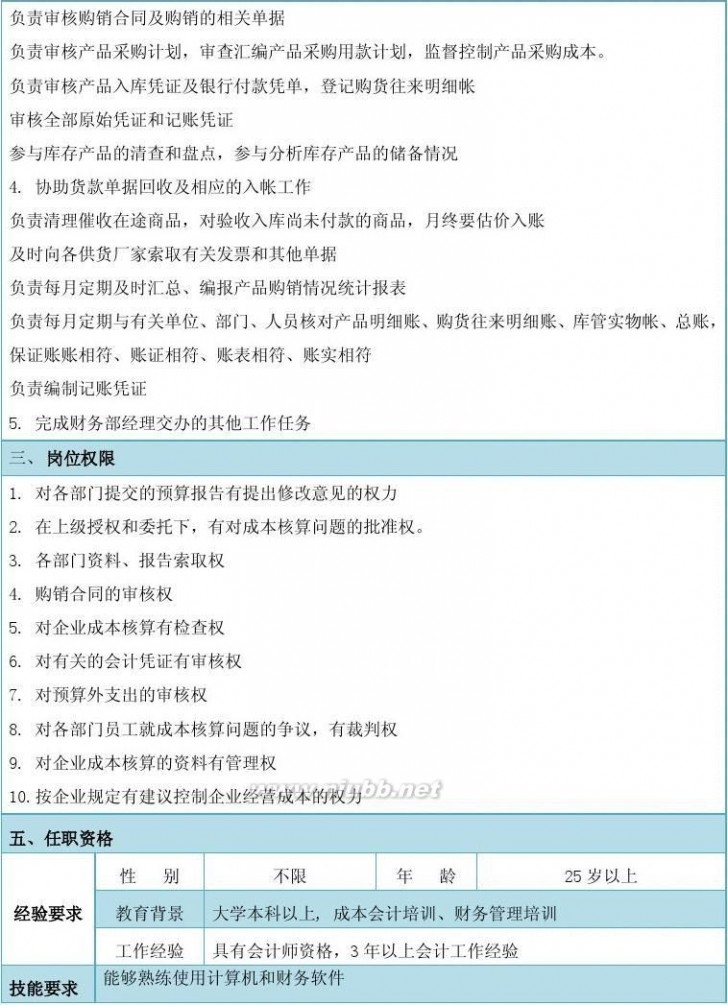

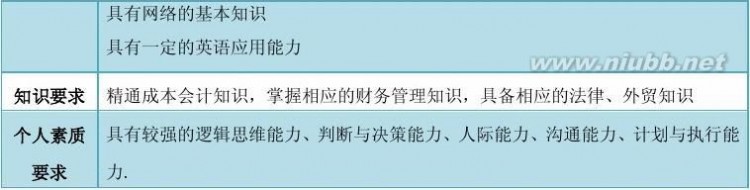

四 : 成本会计岗位职责说明书

成本会计岗位职责说明书

成本会计岗位职责 成本会计岗位职责说明书

成本会计岗位职责 成本会计岗位职责说明书

成本会计岗位职责 成本会计岗位职责说明书

[www.61k.com) 本文标题:成本会计岗位职责-成都市消费者协会岗位职责61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1