一 : 来了解一下股权众筹的“辛迪加模式”

二 : 舒格雷.李 大师披萨股权众筹模式正式开启

随着昆明餐饮业的蓬勃发展,火锅、滇菜、小吃都出现了井喷式发展,甚至出现饱和的情况,但是西餐在昆明仅有屈指可数的几家表现尚可,专业的披萨店更是仅有舒格雷.李、必胜客、乐尊、布鲁克林几家而已,整个市场表现出了强大的需求和生命力。(www.61k.com]

作为昆明本土发展最好的披萨品牌:“舒格雷.李”目前正通过众筹网络平台“众芸南”正式开启股权众筹模式,引起了无数投资者和美食爱好者的极大关注。8月23日将在位于昆明市翡翠湾现代广场一楼的”舒格雷李“大师披萨门店内进行新品发布会暨项目路演。

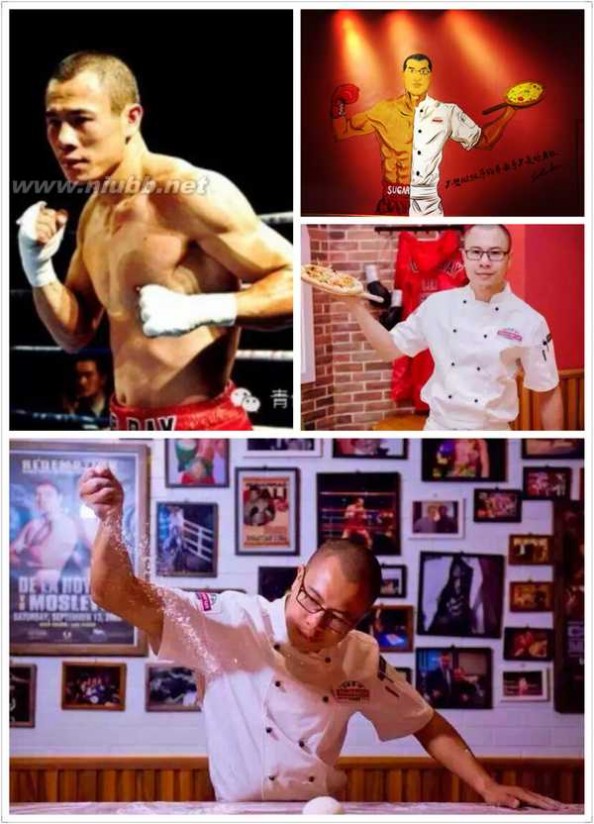

众筹的一大亮点就是项目发起人:中国第一个职业拳击冠军,WBC亚洲冠军、UBO世界冠军、舒格雷.李大师披萨老板李文扬先生。

他14岁开始学习拳击,从业余冠军到世界冠军,他用了10年时间,从现在开始之后的10年、20年他将延续执着、坚定、永不放弃的运动精神把”舒格雷.李“这个品牌发展成为中国的jollibee(快乐蜂),通过不断的积累和努力做中国本土最好、最地道的披萨,他表示在面对来自世界各地的竞争对手时,和拳击一样,只有唯一选择,击败他们。

品牌介绍:

2013年4月21日”舒格雷.李(Sugar Ray Lee)品牌创立,位于白塔路金悦大酒店一楼的第一家披萨店开门营业,从此本土最受欢迎的披萨品牌诞生了!2014年4月在柏联广场的第二家分店开业,本次众筹的是2015年4月开始试运行的第三家实体店,位于翡翠湾现代广场一楼,经营面积169㎡。

8月23日下午三点开始进行舒格雷.李产品升级发布会,届时大家期待已久的榴莲pizza将隆重登场,新菜品、新菜单将同时展示。披萨的名称都是根据披萨的口味从轻量级一直到重量级,充满了卡哇伊的拳击风格。发布会当天还有一个重要的分享环节:为所有到场的朋友提供免费披萨。吃货们,约吗?

经典招牌菜试吃体验分享:

我最爱的:香蕉乳酪pizza,bananaVScheese,它们的世界很精彩,你必须懂。各种松脆软,cheese真的有拉丝哦!

我辣么辣么大爱滴重口味:墨西哥重拳pizza!热辣牛肉+蜜汁红豆酱+洋葱+蘑菇+黑橄榄=世界好疯狂!欲拒还迎欲罢不能 ,独乐乐其中。

舒格雷喷火鸡pizza(小米辣+鲜辣鸡块+鲜切蔬菜)与伦披尼鲜虾pizza(甜辣+鲜虾)双拼。也是醉了,你们城里人真会玩!爽不爽你说了算!

意大利面:秘制酱料顶级口感,能馋死人。

芝士鲜虾焗饭:我的必点菜品,你能明白一个无法干吃不胖又无法拒绝之的痛苦吗?唯一解决的办法上交国。

泰式咖喱鸡饭:你不来我说什么也是然并卵!

新品发布会才现身的女神级别pizza:榴莲皇后。现在正羞答答犹抱琵琶半遮面的闭关修行中,等你现场来揭面纱,其实屌丝与女神也会有真爱,你懂的。

其实除了美食,舒格雷.李 还有家的温暖,英雄也有侠骨柔情。

众筹路演是当天的重中之重,老板是世界冠军,所以这家店也是充满了运动style,有最嗨的feel,也有体育精神传达的分享与共赢精神,在这里交换分享披萨的吃货将成为逼格最高的玩家。从此你又多了很多小伙伴,与你并肩践行梦想,不用再迷茫,不要再犹豫,未来是我们的,奔跑吧,少年!这就是你报复平庸的方式!从这里开始吧,参与本次众筹努力颠覆一成不变的的生活,让运动精神与大师披萨共鸣,与舒格雷.李共赢。

对了,差点忘记一件事!!!

时间:2015年8月23日下午三点

地点:昆明市翡翠湾现代广场一楼“舒格雷.李"大师披萨

61阅读提醒您本文地址:

三 : 股权众筹“嫁接”新三板(二)

在股权众筹刚成立时,坊间认为,创投机构和股权众筹可能将会对立,这样的言论在很多创投机构加盟股权众筹平台后烟消云散。[www.61k.com]不过,业界不少人士担心平台的专业投资人的“挖金”能力。一般来说,由于股权投资的退出周期长,经验教训反馈慢,所以一个职业投资人通常需要5-8年才能成长为明星领投人,总体来看,国内的领投人资源是稀缺的,天使和VC(风险投资)阶段的专业投资人群体还需要一段时间的培养。有些平台为了解决领投人短缺的问题,以平台自身作为领投人,主导项目的尽职调查、投资审核和投后管理,这实际上将众筹平台变成了GP,管理了一批单项目基金。

对此,王启明认为,目前中国投资界的焦点往往集中在明星资本上,但许多中小型的投资机构同样具有非常优秀的“成绩单”。

落地有困难

除了信息披露不规范,缺乏征信体系,退出机制问题是目前股权众筹发展的一大难点

股权众筹未来将成为中国拉动经济的一大重要力量,这一看法似乎没有什么悬念,但是,股权众筹模式在落地中国的过程中,也遭遇着许多中国式的“难题”。

一方面,国内股权众筹平台的项目获融率实际并不高。据IT桔子发布的《互联网股权众筹盘点报告》显示,2011年到2014年间,国内21家股权众筹平台共发布项目超过49381个,但成功获得融资的项目只有333个,获融率仅为0.67%。

另一方面,尽管国内投资热情高涨,但在退出方面,中国的绝大多数股权众筹平台尚未探索出清晰的路径。2015年第一季度,仅发生了三起顺利IPO的股权众筹成功项目。

业内人士表示,股权众筹平台发展的关键就在于可以成功实现退出。《私募股权众筹融资管理办法(试行)(征求意见稿)》明确禁止平台提供股权转让服务,虽有利于避免资金池的产生,但同时抑制投资者通过一对一或者一对多等形式转让其持有的股权来盘活资产的合理需求。整体来看,股权众筹退出方式可以多样化,例如通过创业者回购、寻找合适的接盘机构、“私募报价系统”转让、上新三板和创业板等。

从京东股权众筹来看,主要有IPO退出、兼并收购退出和等待下一轮融资退出三种途径。王启明表示,目前21天使的退出机制主要是两种模式:并购和上市。现实情况下,很多创业公司并不能顺利上市,根据中国现行法规,未上市公司股权不能在公开市场交易,众筹股东想卖掉股权并不容易。在中国现行政策环境下,股权众筹退出机制仍存在瓶颈。

另外,股权众筹的核心思想是降低投资门槛,让普通人也能够参加到一些“高富帅”才能玩的游戏当中,但事实来看,并不完全如此。王启明透露,目前京东股权众筹的最低门槛是30万元,百筹金融的最低门槛是20万元。实际上,在操作过程中,对合格投资者的要求会更高,其年收入远不止几十万,甚至要年收入上千万的门槛。但是,在某个项目中,会给普通投资者一些尝试机会,比如,5000元可以投资一个股权众筹的项目,这个名额是有限的,可能只有一个。

何勇在谈到这个问题时表示,股权众筹总的来说,目标是普惠金融,但是现在仍处在尝试阶段,暂时还不能真正实现“普惠”。

制度衔接是保障

随着政策的逐步出台,在中小微企业融资需求推动下,股权众筹有望迎来发展的春天,股权众筹市场将成为多层次资本市场建设的重要一环

在业内人士看来,2015年注定是股权众筹全面爆发的一年。在2014之前,不单是“股权众筹”这个名词,“众筹”这个名词都很少有人听过,即使是现在,很多人仍然分不清股票和股权众筹的区别,股权众筹在中国绝对是一个新兴事物。

王启明在接受《国际金融报》采访时提到:“2014年公司招聘时,很多应聘者根本不知道股权众筹这个名词,有一个应征者竟然问,你们公司到底是做什么的?股权众筹很复杂,如果解释不好,很有可能会被误以为是非法集资,所以我们一般做法就是扔给招聘者一本关于股权众筹的书,看完了再来。”

业内人士表示,股权众筹首先于2012年出现在美国,属于舶来品,在操作上和非法集资有类似的地方,所以监管层态度模糊,2015年以前,这一块的监管基本是空白的,既不会惩罚但也绝对不会任其发展。但是在2015年以后,中央支持态度明显,这让“一行三会”看到了方向,支持股权众筹。总结来说,股权众筹的快速发展是由政策引爆的。

2014年11月19日,国务院总理李克强召开国务院常务会议,提出“开展股权众筹融资试点”。在第二天举行的世界互联网大会上,李克强肯定众筹作为互联网时代创业的新渠道。

2014年12月,中国证券业协会公布了《私募股权筹融资管理办法(试行)(征求意见稿)》。虽然只是征求意见稿,但这是监管部门针对互联网金融发布的首个规则。更为引人注目的是,两个月之后监管部门就对该办法进行修改,降低投资者准入门槛。

2015年3月11日,国务院办公厅印发的《关于发展众创空间推进大众创新的指导意见》中明确,开展互联网股权众筹试点,增强众筹对大众创新创业的服务能力。2015年3月,全国两会期间,“开展股权众筹融资试点”被写进《政府工作报告》,并列为今年金融改革的内容之一。

姚余栋表示,股权众筹一定要鼓励,从小的方面说,这是为了解决企业投融资问题,大的方面说,这关系到中国社会未来发展问题,股权众筹可以间接控制我们的宏观杠杆率水平。但由于中国资本市场比美国资本市场要大得多,所以股权众筹项目的额度也比美国大很多,例如,3月31日上线的京东众筹的首个项目“雷神”,众筹项目就高达1200万元。这中间存在很大的风险,如果要把股权众筹真正发展起来,成为拉动经济增长的一个行业,制度的衔接是真正的保障。

姚余栋认为,在监管方面,应设置两个底线、一条红线。两个底线就是指平台不能搞资金池,不能做隐性担保或者任何担保。一条红线则是指在现有法律未修订的情形下,不能穿透目前《公司法》和《证券法》规定的股东人数200人的法律红线,穿透了就是非法集资,不能走向非法集资。

上海财经大学金融学院教授奚君羊表示,股权众筹作为一个新兴事物,存在很多风险,从现实来看,创业项目成功率也比较低,下一步应该制定相关法律法规。

据悉,《股权众筹管理办法》已在制定当中,且是针对公募股权众筹,将对项目规模、投资额度作出限制,对平台也将实行发牌照管理,一旦公募版股权众筹亮相,整个市场将会被颠覆。

61阅读提醒您本文地址:

61阅读提醒您本文地址:

四 : 一篇文章让你读懂“股权众筹”的生死演进

导语:实际上,股权众筹领域已经曾经沧海难为水,浮现出了不少待解决的行业生死问题。

文|丁辰灵

众筹已经成为了一个大众话题,而在最难的股权众筹领域,更是引来了无数大鳄的目光,从最开始的天使汇,大家投,到网信金融发起原始会,到各路新的竞争者如银杏果,我爱创等等,在拥挤的股权众筹行业每家都想分一杯羹。但实际上,股权众筹领域已经曾经沧海难为水,浮现出了不少待解决的行业生死问题。

先说五个问题吧

问题一:

这是一个真实案例,一家企业在某众筹平台上众筹募资,领投人是创始人的太太;结果募了100万人民币。这种情况如何对待呢?从专业投资角度来讲,领投人是自己有直接亲缘关系的人不是一件值得鼓励的事情,这方便了恶意圈钱的创业者。但因为中国股权众筹投资人的不成熟性,有不少跟投人反而觉得领投人是太太是件好事情,这意味着有更强的信任感和更简单的沟通流程。但在平台来讲,这样的做法如果不加以制度性制止,则有可能出现很大的系统风险。

问题二:

一家创业公司在完成众筹融资后,跟投人遇到问题,即领投人在完成众筹募资后就找不到了。不仅如此,连创业公司的老板也找不到领投人。从领投人的角度来讲,大多数领投的人都事业比较成功,他们工作忙碌,因为一瞬间对某个类型项目产生喜好,或者基于支持朋友角度成为领投人,投资金额来讲对他们来说九牛一毛,他们有更重要的事情要忙。从责任角度来讲,目前领投人的回报与付出并不对等。比如一个项目按照3000万估值募集300万人民币,领投人出30万人民币,只是占1%股份,即使再有一些给领投人赠送的股份,也太微小。一个项目成功后给领投人带来的回报过小,这也是造成领投人对这一份投资后管理不上心的原因。但对于跟投人来讲,当初是相信领投人专业的眼光而加入的投资,而跟投人往往是抱着财富增值的目的来进行投资,所以对于项目的成败远比领投人看的重。但实际情况是,愿意承担责任的领投人太少!

问题三:

创业公司如果同时在多个众筹平台进行募资怎么办?本来众筹就是一件精细需要服务的事情,有一些创业项目同时在多个平台募资,特别是相对热门的项目,众筹平台究竟接还是不接?

问题四:

众筹在降低成为一家创业公司股东门槛的同时也造成了不少投资人可以同时成为互相竞争的多家公司的共同股东。这就对企业在对待众筹股东信息披露上遇到难题。如果不说,众筹股东不满意,如果说,就有可能泄露给竞争对手。除此之外,众筹的多个股东也可能会给创业者造成压力。比如如果20个人众筹投资一家企业,每个投资人都要求跟创业者进行拜访沟通谈论商业模式,那创业者就烦不胜烦了。所以在众筹股东和创业者的责权利界定上,仍然是一个难题。在目前情况下,创业者面对二三十个投资人的质疑、意见时,一般的创业者是没有能力去处理好与投资人的关系的,这是对创业者的沟通技巧是一个巨大的挑战。同时经常吵架,折腾创业者,占用创业者时间、精力太多,项目做不下去,这样会导致很多的麻烦。

问题五:

估值过高,很多投资人认为股权众筹平台上的项目估值过高,在过去项目估值往往是平台方和项目方谈好,投资人在认投的过程中没有议价的权利,没有实现真正意义上的估值的市场化。丁哥在大家投投资人群中,目睹了最近不少什么都没有,开口就是3000万人民币的高估值项目。丁哥只能潜水相对。

在股权众筹发展过程中遇到的问题远不止以上这五种,但这些问题不进行解决,不达成行业共识,则会成为这个行业发展的生死时速。

这些问题各家众筹平台都是怎么想的呢?天使汇的朋友告诉我他们平台上的投资人他们认为相对有一定专业投资能力,所以各种可能出现的问题和风险投资人需要自己把握。而大家投就相对比较复杂,很多投资人都是草根投资人,创业项目很多也都比较接地气,并不完全是互联网项目,包括连锁项目都有。天使汇在北京,项目多以互联网项目为主,投资人也比较专业。而大家投在深圳,无论投资人和项目都更草根。

从平台方来讲,大家投创始人李群林一度想通过废除领投人制度来解决以上问题。他觉得与其把项目的推进交给看上去不那么靠谱的“领投人”,不如让平台更深的介入到众筹的交易,尽职调查等环节中。

众筹平台的“互联网投行”演进

李群林的想法遭到了大家投平台上投资人和项目主几乎一致的反对,大家都认为为解决问题的办法不应该是让众筹平台来承担一切,如果那样的话,那众筹平台就不如变成一个早期投资基金了;平台的意义也就失去了。

虽然李未放弃领投人制度,但大家投刚刚发布的新的参与规则(大家投2.0)更类似投行,而不是众筹平台。比如询价制度,在过去项目方把项目放到众筹平台上,随意放一个价格,然后博傻式的等投资人来投。这造成项目方漫天要价,投资人无法着地还钱。在新的询价体系下,做了很复杂的调整为竞价方式为各投资人单独向项目方询价,而创业者历次同意的最低估值(对应最高股权比例)为系统最终估值,项目未融资成功前投资人无法看到项目当前最新估值。这样的方式已经有点像股票交易系统了,对投资人有利。

在尽职调查方面,大家投的投资经理将和领投人一起来对项目公司进行尽职调查,这样确保领投人是尽职尽责的做调查,从而避免项目方和领投人联合起来圈钱的可能性。

在投后管理方面,因为领投人本身在投后管理相对不积极的态度(付出和回报并不对等),大家投作为平台方更多的参与到投后管理。由此,大家投也重新划分了利益分配方案。总投资收益的80%归投资人所有,20%归领投人和大家投,其中领投人占10%,大家投作为投后管理拿10%。而领投人者10%不是保证的,必须是要负担起相应责任。如果领投人得不到其他投资人的信任,那就不能拿到这10%。大家投平台引入了一个类似董事的“任期”的概念,领投人必须能干满两年任期才能拿到这10%的额外收益,如果干不满,多过一年,少过两年,则需要和新领投人平分这10%,如果一年都干不满,那就无法获得额外收益。

在投资人和项目方的沟通上,大家投的规则要求跟投人除正式召集的会议外,不能干扰项目方的运营,项目主也无义务满足跟投人的信息需求。在本身的股权架构上,跟投人因为都进入了有限合伙公司,成为项目的间接持股人,所以从法律上满足了项目主减少众筹股东噪音的需求。

当然,投资人的权利也需要得到保护,如果某些项目方恶意圈钱造成了投资人的损失,大家投平台提供了风险补偿金。补偿金来源为1)投资人询价认筹诚意金;2)投资人单个或集体退出项目时收益的2%。具体方案就是如果创业者融资成功后2年内诈骗的,经过司法认定,大家投平台进行一定补偿,帮助投资人挽回一些损失。但丁哥对于这个可操作性有着比较大的怀疑,主要是大部分圈钱行为很难让司法认定为诈骗,特别在金额不是很大(几百万)的情况下!

在大家投2.0版本规定的这些细则中,我们可以看到,大家投正在从“众筹平台”往“互联网投行”在变。但是究竟是否能够完美的解决问题丁哥依然是表示怀疑的。

制度优先 vs 效率优先

众筹平台自我革新,勇于探索,不断学习的精神是值得鼓励,值得称道的。但有时候过度相信完美的制度也是一个阻碍行业发展问题。

我们都知道,在中国没有完美的制度,甚至有完美的制度也不代表能执行。你能说人大制度不好么,但能改变橡皮图章的形象吗?众筹平台是否应该介入到投后管理,甚至是否需要刻意去设立补偿金去保证投资人被骗得到补偿,这是一个值得探讨的问题。

丁哥这么说,并不是反对大家投这样的平台在解决问题中的探索,但会担心制度的复杂性会造成交易效率的降低。我们都知道互联网最重要的是野蛮生长。众筹本来就是一个拿电商比喻,客单价高,复购率低的极其小众行业。无论是项目方,还是投资人在中国都不算是个成熟的群体。理论上,这个行业应该和中国互联网其它行业一样先野蛮发展,再进行行业规范。

但是我理解大家投谨慎保守的做法,因为在中国金融还是一颗地雷。非法集资仍然是一个魔影。众筹平台要保证自身安全,更多的介入到项目管理和投资人管理方面从而牺牲效率,可能是一个无奈之举。

大家投2.0版本中有些做法还是值得赞赏的,比如对项目资质的严格审核,目前大家投上通过审核的项目只有不到1/10的比例。早期项目不靠谱的创业者非常多,有很多人睡一觉,拍个脑袋就能弄一个商业计划书,边上班边弄个商业计划书出来开口就要500万,这肯定不行。大家投通过对团队信息,商业模式,历史财务数据等多个指标的审核来确保项目至少是靠谱的;创业者是有专业能力有担当的。

总结

股权众筹行业未来更多的发展,丁哥仍然认为关键需要两点。第一是找到用户痛点,快速野蛮生长;在今天全社会资金紧缺情况下,能把资金和优秀的项目进行对接。其次可能需要国家出台一些政策,能给各大股权众筹平台吃下定心丸。当然如果股权众筹平台能形成行业协会,最后把其做法形成行业标准让国家接受,就更加完美。

大家投推出2.0版本的意义是中国“互联网创投”借助“股权众筹---互联网天使”开始起步对后续的“互联网VC”、“互联网创业孵化”、“互联网投行”做了一个前期的铺垫。也就是说互联网创投/募资 将逐渐成为一个和专业风险投资基金/投行长期并行的力量。但众筹平台是否应该如此转身?请各位各抒己见!

作者介绍:丁辰灵,国内知名的互联网电商专家,科技自媒体人。2013年成为DCCI评选的科技自媒体30人。致力研究互联网思维,传统企业互联网转型等。是强生,中青旅,联想等知名企业的互联网顾问和培训师。毕业于新加坡国立大学电子工程系,并在美国斯坦福大学修读过美国商业证书课程。欢迎关注他微信公共号:丁辰灵

本文标题:股权众筹-来了解一下股权众筹的“辛迪加模式”61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1