一 : 知名对冲基金Third Point增持阿里巴巴股份

新浪科技讯 北京时间2月14日早间消息,根据周五公开的监管文件,美国知名对冲基金Third Point第四季度增持了阿里巴巴股份。

Third Point的管理者是丹尼尔·勒布(Daniel Loeb)。第四季度,该基金增持阿里巴巴股份38.9%,至1000万股。阿里巴巴去年完成了创纪录的250亿美元IPO(首次公开招股),吸引了许多投资人的追捧。

第四季度,Third Point还增持花旗集团股份500万股。

在周五公布的另一份监管文件中,大卫·特珀(David Tepper)的对冲基金Appaloosa Management披露,第四季度已经抛空阿里巴巴股份。

美国监管部门要求大型投资机构每季度披露持股情况。这些披露的信息可以帮助外界了解它们的买卖策略。周五披露的这些文件中信息截至第四季度末。(李丽)

二 : 刘江东二次举牌*ST金路(000510) 持股比例达10%

*ST金路(000510)8月31日晚间发布公告,公司股东刘江东于2015年8月31日再次增持公司股份192.78万股,占公司总股本的0.32%,增持价格区间为11.48元/股-11.72元/股。[www.61k.com)

本次增持后,刘江东的持股比例由9.68%上升至10%。据此前的增持记录,刘江东已成为*ST金路的第一大股东。*ST金路表示,公司董事会未发生变化,公司实际控制人仍为德阳市国资委。

三 : 大股东的那些事儿——持股比例!

原文地址:大股东的那些事儿——持股比例!作者:KOMA-褚很多人喜欢技术分析,也有不少人开始研究基本面,还有人看资金,这些都是历史发展形成的有效方法。还有1种投资方法叫做“博弈”。这个博弈很复杂,范围也很广。今天想聊关于大股东的事。

下面这篇文章可能有点长,但是如果能理解,你对于投资的理解会更进1步。我也算没白写,这个博客也希望能给有缘人一些小小的帮助吧。

我们看技术,看财务,看经济,但很少人关注自己公司的大股东情况。我们上次聊了关于三项费用,他可以体现出管理层的能力和方向。今天再聊一下比较冷门的——大股东持股比例!

首先,我们要明确一点:只有上市公司的利益和大股东捆绑在一起,才能够让公司越做越好。这种捆绑包括股权捆绑,感情捆绑,制度捆绑等。但至少我能看到最可靠的还是股权捆绑。至于公司创始人怎样历经千辛万苦创业,公司制度如何规范,公司高管做出多大的承诺,都只是一厢情愿而已,随时可以翻脸。只有利益相关,才能够让大股东有动力去做好企业。

那么该如何看待大股东的利益捆绑呢? 我谈谈自己的经验吧。

我们要从证券市场1个名词说起。“举牌”《证券法》规定,投资者持有1个上市公司已发行股份的5%时,应在该事实发生之日起3日内,向国务院证券监督管理机构、证券交易所作出书面报告,通知该上市公司并予以公告,并且履行有关法律规定的义务。业内称之为"举牌"。这也是为保护中小投资者利益,防止机构大户操纵股价。

第一次听到的人不懂,说白了:我如果通过各种渠道买你公司的股份达到总股本的5%,必须出来公告。因为一般人不可能买这么多,你要让人家知道你买了这么多。至于想干嘛就让别人去猜吧。(为了避免以前有人不知不觉就控股了一家公司,甚至开始操纵。)

网上最近有个关于公司举牌的消息,大家可以去百度搜索“*ST国药中天系”。就是中天系举牌*ST国药,国药为了防止被抢夺第一股东权,和第二、三股东开始了股权争夺战。历史上不乏这些举牌收购的经典案例,故事极其精彩。

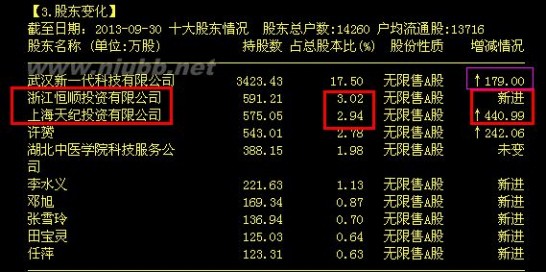

我们看到下图,

![[转载]大股东的那些事儿——持股比例!](http://p.61k.com/cpic/24/cf/b05356d2e6919e5d4d095b3e9ed7cf24.jpg)

“浙江恒顺投资”和“上海天纪投资”就是中天系的控股公司。他们合计增持达到了5%,发公告。第1大股东“武汉新一代”为了保持控股权,同步增持到17.5%。但公司一位高管表示,“中天系只是财务投资,并不是想争夺控股权。”对于这种表示,我也只能笑笑,中天系什么人,你的公司什么烂质量,要做财务投资还找你??? 你的壳到是不错哦!

那么我讲了这个事,什么意思呢?为什么他会被中天系举牌?就是因为他的股权结构分散,并且公司已经是一蹶不振。你别看他净利润这几年都是正的(下图),懂的人知道,利润如果真的是盈利的,就不会还是*ST了。

![[转载]大股东的那些事儿——持股比例!](http://p.61k.com/cpic/35/32/b6fde3267bcf13fec8165726e5563235.jpg)

那利润都是猫腻啊,我都懒得看完整的财报了。以前写过篇扣非后净利润大家自己去看。你看,每股收益这两年正的,净利润也是正的,好像赚钱了。但核心的“每股净资产”是负的,“净资产收益率”也是负的。你要对他认真就输了。

就像1个鬼附身,他要找个好的躯体,并且自身控制力较弱,那么很容易附身。那么这给我们什么启示?

就是大股东持股比例对于公司的影响极大,甚至是决定性的,只是我们一般人没有发现而已。

要理解,我再来讲2个故事:

举牌在我们A股历史上有不少案例。其中也有些比较经典,我们可以从中获得一些经验和思路。

比如当年的“深鸿基”,现在改名叫做“宝安地产”,改名就是因为被“宝安系”举牌后,控股。当时的深鸿基主要从事房地产开发业务,并且也涉足物流、酒店等行业,还拥有一些运输企业。他原来大股东是“深圳市东鸿投资发展有限公司”持股比例为14.89%,总股本4.7亿股。而这个“深圳市东鸿投资发展有限公司”的控股股东是“新鸿泰投资公司”。但由于没有其他有重要影响力的股东,东鸿信能够以较少的持股比例绝对控制公司董事会。

如果有一块肥肉放在面前,一定会招来豺狼也秃鹫。像深鸿基这样有优质的资源储备、理想的壳价值、又是弱势的大股东,她就具备了被人举牌的特点。这块肥肉最终招来了同处深圳地区的宝安系这匹狼。

2008年深鸿基公告,保安控股买股公司总股份数的5%,第一次举牌深鸿基。

08年年底,宝安控股持续买入深鸿基股份,并联合恒隆国际,量价合计买入5%的股份,第二次举牌。

09年初,宝安控股和恒隆国际继续买入,当时一共达到了15%的股份。而当时第1大股东东鸿信公司持有12.8%,即使再加上其他法人股,也只有15.96%。可以说两股力量势均力敌。第三次。

09年上半年,保安控股继续买入,到了年中,宝安控股和其一致行动人共持有19.80%股份,成为第一控股大股东。第四次

在八个月时间里,宝安系4次举牌深鸿基,成功夺得大股东地位,并改名为“宝安地产”。而原始大股东却始终没有能够做出抵抗,拱手相让控股权。

当然,宝安系可是中国股市举牌的鼻祖了。那经验和实力毋庸置疑。宝安系入住后,开始准备发展地产业务,但发展依然极为艰难,无法突破瓶颈。主要原因还是宝安地产本身的项目储备和资金实力严重不足,再加上连续的地产调控,无法持续发展。另外重要的一点,宝安控股持股不足,导致其难以大力度支持宝安地产的发展。他自己资金的紧张也无法通过二级市场增持来扩大持股比例,定向增发又不通过,心有余而力不足。

最终反映在股价上就是一蹶不振。

我们再看个举牌成功案例。“丽珠集团”1993年上市,是医药行业的公司。涉及医药的生产,科研。2002年时丽珠集团总股本3.06亿,大股东光大集团持股12.72%,股权可以说是高度分散。

同样一家股权分散,而公司质地较好,就是捕猎的目标。2002年,刚完成上市的太太药业,挟巨额募集的资金,通过协议转让接受丽珠集团二股东7.31%的股份,首次举牌丽珠集团。

4月,太太药业又继续增持买入丽珠集团股份,增持5%。合计持有12.5%股份,第二次举牌丽珠集团。

这次的举牌,让他距离大股东中国光大集团的12.72%仅差0.184%。

但没想到,当中杀出个东盛集团。受托管理光大集团股份。可以说这次变成了东盛集团和太太药业的对抗了。东盛集团也是一家医药公司,他的目的是想要把丽珠集团纳入自己的控制版图。

02年年中,太太药业继续增持,达到了19.3439%,成为了第1大股东,但仍然有70%的流通股在市场上,太太药业没有绝对控制权。这个情况和上面宝安地产一样,虽是大股东,但没有绝对权力。

但太太药业没有停止,而是继续增持二级市场股票。这也看得出资金的重要性,如果像宝安地产那样想控股没钱了,那就完了。太太药业2003年通过增持后,达到了25.65%的控股比例。

之后又进入到了复杂的增减持过程。我就不详细讲了,和我今天想表达的没有直接关系。总之,健康元(太太药业改名)持股比例达到了29.99%,东盛集团由于精力分散等原因,只得黯然退出,而且是以原价退出。

故事没有完,由于健康元对丽珠集团有了绝对控股权,又有资金,那她就能大干一番了。他更换了总经理、财务总监等关键的管理人员,逐步消减原有的领导班子,从内部完成了对公司的实际控制。

我们从丽珠集团的股价走势看得出,他后来成为了一家医药白马股,股价和宝安地产完全不同。他之所以可以一飞冲天,我认为最重要的控股股东对他的贡献。至于如何改变经营策略,内部,外部的我们就不聊了。总之他自从被健康元完全控股后,开始了产品和业绩的提升。

这次的并购,是首个市场化的并购,没有政府参与,并且并购过程中两家上市公司争夺同一家公司的控制权,而且和以往抢“壳资源”不同,这是典型的战略型并购,并且并购成功后实现了优化配置,公司盖头换脸。

所以,我的结论是:对于1个公司来说,企业家的能力是最宝贵的。而对于1个企业家来说,股权是最宝贵的,对于股权来说资金是最重要的。在丽珠集团身上得到了充分的体现。

那么,我讲了上述2个举牌并购的案例,什么意思呢?希望你看看自己公司的大股东持股,到底是高还是低。1个公司股权和他是否转型经营有极大关系。

1.如果持股比例过低,那么大股东的利益将很难和上市公司捆绑,也就是我们看到很多st公司没有绝对控股,也不想好好搞了,买了壳那点钱走人。

2.如果持股比例过低,那么很容易引起其他财团的举牌,从而精力都放到争夺控股权上去,内部也将出现剧烈震荡。而且如果我把公司搞好了,结果被别人控股,凭什么。所以既在和别人争夺控股权,又会担心自己失去控股权,公司的经营可想而知了。

3.但是也有例外,比如为了争夺控股权而释放业绩,拉台股价,抬高他人成本。或者通过资产重组来提高一致行动人的总持股数等。比如今年的大商股份。12年下半年开始被茂业系举牌。这家质地优秀的公司怎愿束手就擒,马上停牌,复牌后资产重组。可惜没有让我看到他的业绩释放。

4.但是持股比例过高,也有问题哦。比如基本不会抛售的央企,像银行、石化行业,既然不会抛售,那么股价对于他们就没有什么作用了。他们只需要依靠大量分红来获取现金。对于绝对高度控股的公司同样也是这样,他是无法让别人来分享公司成长红利的。

那么一般多少的大股东持股比例算是比较好的呢?30%左右是我认为比较合理的控股比例界限。(当然家族企业和职业经理人企业会有差别。) 为什么呢?

1.达到30%控股权后,再要举牌,那就只能要约收购了,对于大多数产业资本是没有这个资金实力的。安全性较高。(要约收购就是你要控股这公司,必须购买95%以上股权,那几乎不可能。比如去年的熔盛重工要约收购全柴动力的闹剧,知道实力不行还要去做,结果两败俱伤)

2.30%的控股比例,能够使得控股股东有绝对的控制权和决策权,对于公司来说,可以集中精力搞发展,而不是疲于应付其他人。

3.30%的控股比例,不会造成大股东的私欲膨胀。他的利益同样需要依靠公司盈利来实现。

4.一家独大将形成独裁。而如果持股比例合理,引入战略投资者,那将会给公司发展带来完全不同的效果。比如上面的丽珠集团,不管是太太药业还是盛集团,都是专业搞医药的,即使不举牌,作为战略投资者,能够弥补管理层的不足。再像老牌通信公司中天科技入股光迅科技,或者下面提到的佐力药业,二股东康恩贝同样也是中药专家,在股权没有风险的情况下,2大股东共同治理,取长补短,促进发展。这才是最好的结果。

所以说,30%是1个比较好的控股比例,既安全,又有控制权,还不会形成独裁而不顾小股东利益。如果低于20%很危险,如果超过70%,我认为持股比例就过于集中了,小股东能分享的利益很少。大股东可以通过各种手段来获得利益,而不只是股价了。大多数央企控股比例都是超过50%。

我们看下面的这些公司持股比例:

![[转载]大股东的那些事儿——持股比例!](http://p.61k.com/cpic/c0/92/1280c247dfbf22c93e6616e4487992c0.jpg)

这些公司持股比例各有不同,不能说谁最坏,谁最好。但对于过低的持股权和过高的我们还是需要留意,从他们角度去想想他们想干嘛。

比如桂林三金,是一家名牌中药企业。但由于家族企业过重的持股,公司的发展动力不够强。每年业绩就依靠三金片这些老本保持10%-15%的增长。而相对佐力药业同样的中药企业,这样的持股比例更合理。康恩贝也愿意作为战略投资者进来协助大股东一同治理公司。

看看“荃银高科"吧,这样的股权比例能好吗?谁还想去治理公司?

![[转载]大股东的那些事儿——持股比例!](http://p.61k.com/cpic/d5/bd/4e8fe5e656e06087ada03a0ac141bdd5.png)

许多公司的大幅下跌是因为业绩下滑、因为经济低靡、因为行业不振、因为突发利空等原因。这些都是可以熬过去的,甚至出现逆势反转。但如果是大股东不想干了,或者形成独裁了,那么结果可想而知,想等他起来也只有等解放军来了。

对于一些小公司解禁几年不减持的,我表示敬佩。对于减持的我表示理解。对于边减持边承诺以后不减了,表示鄙视。对于连续大量减持的,只得表示无奈。

最后,说一下,减持不是坏事。比如公司确实被高估了,股东自己也无法承受如此高的价格,那么他减持是合理的。也许哪年股市暴跌,再增持。比如华谊兄弟,中青宝,我是高管我也减持啊。这也太高了,我公司值这点钱吗?市场也太抬举我了,我还是先减持点吧,改善生活去。这种是正常的。但估值不高就减持,或者一解禁就狂抛,那就是不看好未来咯。

希望这篇文章能给博友带来点对投资新的理解思路。

四 : 大股东的那些事儿——持股比例!

很多人喜欢技术分析,也有不少人开始研究基本面,还有人看资金,这些都是历史发展形成的有效方法。还有一种投资方法叫做“博弈”。这个博弈很复杂,范围也很广。今天想聊关于大股东的事。

下面这篇文章可能有点长,但是如果能理解,你对于投资的理解会更进一步。我也算没白写,这个博客也希望能给有缘人一些小小的帮助吧。

我们看技术,看财务,看经济,但很少人关注自己公司的大股东情况。我们上次聊了关于三项费用,他可以体现出管理层的能力和方向。今天再聊一下比较冷门的——大股东持股比例!

首先,我们要明确一点:只有上市公司的利益和大股东捆绑在一起,才能够让公司越做越好。这种捆绑包括股权捆绑,感情捆绑,制度捆绑等。但至少我能看到最可靠的还是股权捆绑。至于公司创始人怎样历经千辛万苦创业,公司制度如何规范,公司高管做出多大的承诺,都只是一厢情愿而已,随时可以翻脸。只有利益相关,才能够让大股东有动力去做好企业。

那么该如何看待大股东的利益捆绑呢? 我谈谈自己的经验吧。

我们要从证券市场一个名词说起。“举牌”《证券法》规定,投资者持有一个上市公司已发行股份的5%时,应在该事实发生之日起3日内,向国务院证券监督管理机构、证券交易所作出书面报告,通知该上市公司并予以公告,并且履行有关法律规定的义务。业内称之为"举牌"。这也是为保护中小投资者利益,防止机构大户操纵股价。

第一次听到的人不懂,说白了:我如果通过各种渠道买你公司的股份达到总股本的5%,必须出来公告。因为一般人不可能买这么多,你要让人家知道你买了这么多。至于想干嘛就让别人去猜吧。(为了避免以前有人不知不觉就控股了一家公司,甚至开始操纵。)

网上最近有个关于公司举牌的消息,大家可以去百度搜索“*ST国药中天系”。就是中天系举牌*ST国药,国药为了防止被抢夺第一股东权,和第二、三股东开始了股权争夺战。历史上不乏这些举牌收购的经典案例,故事极其精彩。

我们看到下图,

“浙江恒顺投资”和“上海天纪投资”就是中天系的控股公司。他们合计增持达到了5%,发公告。第一大股东“武汉新一代”为了保持控股权,同步增持到17.5%。但公司一位高管表示,“中天系只是财务投资,并不是想争夺控股权。”对于这种表示,我也只能笑笑,中天系什么人,你的公司什么烂质量,要做财务投资还找你??? 你的壳到是不错哦!

那么我讲了这个事,什么意思呢?为什么他会被中天系举牌?就是因为他的股权结构分散,并且公司已经是一蹶不振。你别看他净利润这几年都是正的(下图),懂的人知道,利润如果真的是盈利的,就不会还是*ST了。

那利润都是猫腻啊,我都懒得看完整的财报了。以前写过篇扣非后净利润大家自己去看。你看,每股收益这两年正的,净利润也是正的,好像赚钱了。但核心的“每股净资产”是负的,“净资产收益率”也是负的。你要对他认真就输了。

就像一个鬼附身,他要找个好的躯体,并且自身控制力较弱,那么很容易附身。那么这给我们什么启示?

就是大股东持股比例对于公司的影响极大,甚至是决定性的,只是我们一般人没有发现而已。

要理解,我再来讲两个故事:

举牌在我们A股历史上有不少案例。其中也有些比较经典,我们可以从中获得一些经验和思路。

比如当年的“深鸿基”,现在改名叫做“宝安地产”,改名就是因为被“宝安系”举牌后,控股。当时的深鸿基主要从事房地产开发业务,并且也涉足物流、酒店等行业,还拥有一些运输企业。他原来大股东是“深圳市东鸿投资发展有限公司”持股比例为14.89%,总股本4.7亿股。而这个“深圳市东鸿投资发展有限公司”的控股股东是“新鸿泰投资公司”。但由于没有其他有重要影响力的股东,东鸿信能够以较少的持股比例绝对控制公司董事会。

如果有一块肥肉放在面前,一定会招来豺狼也秃鹫。像深鸿基这样有优质的资源储备、理想的壳价值、又是弱势的大股东,她就具备了被人举牌的特点。这块肥肉最终招来了同处深圳地区的宝安系这匹狼。

2008年深鸿基公告,保安控股买股公司总股份数的5%,第一次举牌深鸿基。

08年年底,宝安控股持续买入深鸿基股份,并联合恒隆国际,量价合计买入5%的股份,第二次举牌。

09年初,宝安控股和恒隆国际继续买入,当时一共达到了15%的股份。而当时第一大股东东鸿信公司持有12.8%,即使再加上其他法人股,也只有15.96%。可以说两股力量势均力敌。第三次。

09年上半年,保安控股继续买入,到了年中,宝安控股和其一致行动人共持有19.80%股份,成为第一控股大股东。第四次

在8个月时间里,宝安系4次举牌深鸿基,成功夺得大股东地位,并改名为“宝安地产”。而原始大股东却始终没有能够做出抵抗,拱手相让控股权。

当然,宝安系可是中国股市举牌的鼻祖了。那经验和实力毋庸置疑。宝安系入住后,开始准备发展地产业务,但发展依然极为艰难,无法突破瓶颈。主要原因还是宝安地产本身的项目储备和资金实力严重不足,再加上连续的地产调控,无法持续发展。另外重要的一点,宝安控股持股不足,导致其难以大力度支持宝安地产的发展。他自己资金的紧张也无法通过二级市场增持来扩大持股比例,定向增发又不通过,心有余而力不足。

最终反映在股价上就是一蹶不振。

我们再看个举牌成功案例。“丽珠集团”1993年上市,是医药行业的公司。涉及医药的生产,科研。2002年时丽珠集团总股本3.06亿,大股东光大集团持股12.72%,股权可以说是高度分散。

同样一家股权分散,而公司质地较好,就是捕猎的目标。2002年,刚完成上市的太太药业,挟巨额募集的资金,通过协议转让接受丽珠集团二股东7.31%的股份,首次举牌丽珠集团。

4月,太太药业又继续增持买入丽珠集团股份,增持5%。合计持有12.5%股份,第二次举牌丽珠集团。

这次的举牌,让他距离大股东中国光大集团的12.72%仅差0.184%。

但没想到,当中杀出个东盛集团。受托管理光大集团股份。可以说这次变成了东盛集团和太太药业的对抗了。东盛集团也是一家医药公司,他的目的是想要把丽珠集团纳入自己的控制版图。

02年年中,太太药业继续增持,达到了19.3439%,成为了第一大股东,但仍然有70%的流通股在市场上,太太药业没有绝对控制权。这个情况和上面宝安地产一样,虽是大股东,但没有绝对权力。

但太太药业没有停止,而是继续增持二级市场股票。这也看得出资金的重要性,如果像宝安地产那样想控股没钱了,那就完了。太太药业2003年通过增持后,达到了25.65%的控股比例。

之后又进入到了复杂的增减持过程。我就不详细讲了,和我今天想表达的没有直接关系。总之,健康元(太太药业改名)持股比例达到了29.99%,东盛集团由于精力分散等原因,只得黯然退出,而且是以原价退出。

故事没有完,由于健康元对丽珠集团有了绝对控股权,又有资金,那她就能大干一番了。他更换了总经理、财务总监等关键的管理人员,逐步消减原有的领导班子,从内部完成了对公司的实际控制。

我们从丽珠集团的股价走势看得出,他后来成为了一家医药白马股,股价和宝安地产完全不同。他之所以可以一飞冲天,我认为最重要的控股股东对他的贡献。至于如何改变经营策略,内部,外部的我们就不聊了。总之他自从被健康元完全控股后,开始了产品和业绩的提升。

这次的并购,是首个市场化的并购,没有政府参与,并且并购过程中两家上市公司争夺同一家公司的控制权,而且和以往抢“壳资源”不同,这是典型的战略型并购,并且并购成功后实现了优化配置,公司盖头换脸。

所以,我的结论是:对于一个公司来说,企业家的能力是最宝贵的。而对于一个企业家来说,股权是最宝贵的,对于股权来说资金是最重要的。在丽珠集团身上得到了充分的体现。

那么,我讲了上述两个举牌并购的案例,什么意思呢?希望你看看自己公司的大股东持股,到底是高还是低。一个公司股权和他是否转型经营有极大关系。

1.如果持股比例过低,那么大股东的利益将很难和上市公司捆绑,也就是我们看到很多st公司没有绝对控股,也不想好好搞了,买了壳那点钱走人。

2.如果持股比例过低,那么很容易引起其他财团的举牌,从而精力都放到争夺控股权上去,内部也将出现剧烈震荡。而且如果我把公司搞好了,结果被别人控股,凭什么。所以既在和别人争夺控股权,又会担心自己失去控股权,公司的经营可想而知了。

3.但是也有例外,比如为了争夺控股权而释放业绩,拉台股价,抬高他人成本。或者通过资产重组来提高一致行动人的总持股数等。比如今年的大商股份。12年下半年开始被茂业系举牌。这家质地优秀的公司怎愿束手就擒,马上停牌,复牌后资产重组。可惜没有让我看到他的业绩释放。

4.但是持股比例过高,也有问题哦。比如基本不会抛售的央企,像银行、石化行业,既然不会抛售,那么股价对于他们就没有什么作用了。他们只需要依靠大量分红来获取现金。对于绝对高度控股的公司同样也是这样,他是无法让别人来分享公司成长红利的。

那么一般多少的大股东持股比例算是比较好的呢?30%左右是我认为比较合理的控股比例界限。(当然家族企业和职业经理人企业会有差别。) 为什么呢?

1.达到30%控股权后,再要举牌,那就只能要约收购了,对于大多数产业资本是没有这个资金实力的。安全性较高。(要约收购就是你要控股这公司,必须购买95%以上股权,那几乎不可能。比如去年的熔盛重工要约收购全柴动力的闹剧,知道实力不行还要去做,结果两败俱伤)

2.30%的控股比例,能够使得控股股东有绝对的控制权和决策权,对于公司来说,可以集中精力搞发展,而不是疲于应付其他人。

3.30%的控股比例,不会造成大股东的私欲膨胀。他的利益同样需要依靠公司盈利来实现。

4.一家独大将形成独裁。而如果持股比例合理,引入战略投资者,那将会给公司发展带来完全不同的效果。比如上面的丽珠集团,不管是太太药业还是盛集团,都是专业搞医药的,即使不举牌,作为战略投资者,能够弥补管理层的不足。再像老牌通信公司中天科技入股光迅科技,或者下面提到的佐力药业,二股东康恩贝同样也是中药专家,在股权没有风险的情况下,两大股东共同治理,取长补短,促进发展。这才是最好的结果。

所以说,30%是一个比较好的控股比例,既安全,又有控制权,还不会形成独裁而不顾小股东利益。如果低于20%很危险,如果超过70%,我认为持股比例就过于集中了,小股东能分享的利益很少。大股东可以通过各种手段来获得利益,而不只是股价了。大多数央企控股比例都是超过50%。

我们看下面的这些公司持股比例:

这些公司持股比例各有不同,不能说谁最坏,谁最好。但对于过低的持股权和过高的我们还是需要留意,从他们角度去想想他们想干嘛。

比如桂林三金,是一家名牌中药企业。但由于家族企业过重的持股,公司的发展动力不够强。每年业绩就依靠三金片这些老本保持10%-15%的增长。而相对佐力药业同样的中药企业,这样的持股比例更合理。康恩贝也愿意作为战略投资者进来协助大股东一同治理公司。

看看“荃银高科"吧,这样的股权比例能好吗?谁还想去治理公司?

许多公司的大幅下跌是因为业绩下滑、因为经济低靡、因为行业不振、因为突发利空等原因。这些都是可以熬过去的,甚至出现逆势反转。但如果是大股东不想干了,或者形成独裁了,那么结果可想而知,想等他起来也只有等解放军来了。

对于一些小公司解禁几年不减持的,我表示敬佩。对于减持的我表示理解。对于边减持边承诺以后不减了,表示鄙视。对于连续大量减持的,只得表示无奈。

最后,说一下,减持不是坏事。比如公司确实被高估了,股东自己也无法承受如此高的价格,那么他减持是合理的。也许哪年股市暴跌,再增持。比如华谊兄弟,中青宝,我是高管我也减持啊。这也太高了,我公司值这点钱吗?市场也太抬举我了,我还是先减持点吧,改善生活去。这种是正常的。但估值不高就减持,或者一解禁就狂抛,那就是不看好未来咯。

希望这篇文章能给博友带来点对投资新的理解思路。

本文标题:阿里巴巴股东持股比例-知名对冲基金Third Point增持阿里巴巴股份61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1