一 : 李迎雪 铜的价格分析

矿产品----铜的价格分析及消费和分布

李迎雪 1321210077

一、伦铜季节性分析

年报中,也提到铜市的季节性特征,我们对年报中数据进行了补充,采取1987年1月-2011年12月LME铜3个月收盘价作出季节性指数,如下图,和沪铜一样,年内4月份出现季节性最高点,而次高点或出现在8-9月份,年内低点出现在2月份,次低点出现6月份。[www.61k.com)

二、沪铜季节性分析

铜价格行情 李迎雪 铜的价格分析

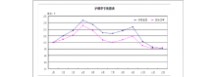

同样的,本文对之前的数据进行了补充,采用1996年1月至2011年12月的数据作出沪铜的季节性指数,如下图:年中4月出现季节性最高点,9月出现季节性次高点,而年内季节性低点或出现在11月。(www.61k.com)

每年的2月份到5月初,铜消费处于春季旺季,铜价通常持续大幅走高,一年当中的最高点也常常出现在这个阶段;随后春季高峰结束,到6月中旬期间,铜价常常会经历较大幅度的调整;接着铜价一年中的第二轮上涨开始,一般从6月底持续到9月份,迎来秋季消费高峰,涨幅通常不及春季旺季,现年内次高点;随后铜价回落,进入休整阶段,这一阶段的调整持续的时间往往较长。

从历史来看,往往春节过后金属下游加工和终端消费企业产能利用率会逐步提高,贸易商和消费商原材料补库存活动会随着工业生产建设活动的重启而趋于旺盛,这将带动铜价延续上涨,我们建议投资者可关注沪铜季节性消费行情,维持偏多操作。

三、铜的产量

中国是世界上铜矿较多的国家之一。总保有储量铜6243万吨,居世界第7位。探明储量中富铜矿占35%。铜矿分布广泛,除天津、香港外,包括上海、重庆、台湾在内的全国各省(市、区)皆有产出。已探明储量的矿区有910处。江西铜储量位居全国榜首,占20.8%

,

铜价格行情 李迎雪 铜的价格分析

西藏次之,占15%;再次为云南、甘肃、安徽、内蒙古、山西、湖北等省,各省铜储量均在300万吨以上。(www.61k.com]从矿床类型看,以斑岩型铜矿为最重要,如江西德兴特大型斑岩铜矿和西藏玉龙大型斑岩铜矿;其次为铜镍硫化物矿床(如甘肃自家嘴子铜镍矿),夕卡岩型铜矿(如湖北铜绿山铜矿、安徽铜官山铜矿),火山岩型铜矿(如甘肃白银厂铜矿等);沉积岩中层状铜矿(如山西中条山铜矿、云南东川式铜矿),陆相砂岩型铜矿(云南六直铜矿)以及少量热液脉状铜矿等。从铜矿形成时代来看,从太古宙至第三纪皆有铜矿形成。但从储量规模和矿床数量来看,则主要集中在中生代和元古宙。中生代铜矿多与侵位浅的中酸性岩浆活动有关,如德兴铜矿;元古宙铜矿多与海相火山岩浆活动有关,如甘肃白银厂铜矿;两者相比,又以中生代斑岩型铜矿力量重要。

四、区域分布

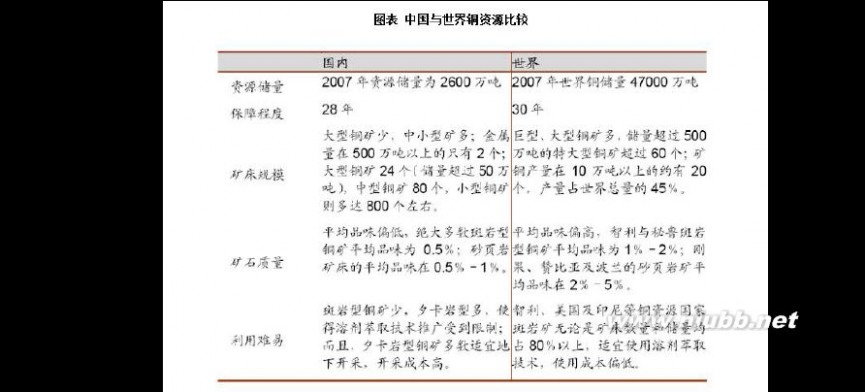

铜生产地集中在华东地区,该地区铜生产量占全国总产量的51.8%,其中安徽、江西两省产量约占35%。储量主要分布在江西、云南、湖北、西藏、甘肃、安徽、山西、黑龙江8 省。 中国铜资源储备世界排名第七,但铜资源特点是中小型矿床多,大型、特大型矿床少,使得我国铜矿山建设规模普遍较小,且我国铜资源中斑岩型铜矿少,夕卡岩型多,使得溶剂萃取技术推广受到限制;而且,夕卡岩型铜矿多数适宜地下开采,开采成本高。我国新近发现的一批铜矿产地和探矿资源只要分布在西部,并初步形成了东天山、三江(澜沧江-怒江-金沙江)和雅鲁藏布江3 条大型铜矿带,有望形成2-3 处国家级铜矿勘查开发基地。 与世界相比,我国铜资源无论在矿床规模、矿石品味还是利用难度上都处于劣势。

中国目前是全球第一大精铜生产国和消费国,但是中国的原生铜自给水平严重不足,目前中国自产铜资源自占国内精铜产量的24.3%,自产铜资源更是占国内消费量18.6%,中国铜资源严重依赖国际进口。

五、中国铜下游行业需求依旧平稳增长

(一)、电力行业--“十二五”电网投资继续刺激消费

铜价格行情 李迎雪 铜的价格分析

我国铜主要用在电力电缆工业,其用铜量占我国铜总消费量的41%。(www.61k.com]受宏观经济的影响,建筑、家电等需求疲软,未来几年国内铜的需求增长点主要着眼于线缆行业的发展。 电线电缆行业对铜的需求主要是电力电缆和变压器,即电网环节,行业的发展情况将直接影响精铜需求。 2011年全国电力工程建设完成投资7393亿元,与上年基本持平。其中,电源工程建设完成投资3712亿元,比上年下降6.49%;电网工程建设完成投资3682亿元,比上年增长6.77%。鉴于我国目前电网瓶颈的现状,预期未来几年电网投资仍将将保持稳健增长的态势。 “十二五”期间国家电网投资预计达到1.58万亿元,年均3000亿元,其中特高压5000亿元,约占总投资的31.6%,农网改造4100亿元,约占总投资的25.9%,电网智能化贯穿于电网建设的各个环节。南方电网投资预计达到5000亿元,年均1000亿元,其中农网改造1160亿元,约占总投资的23.2%。两网合计年均投资4000亿元,相比“十一五”规划年均投资3200亿元增长25%。一般情况下,电网投资与宏观环境关联不大,在经济前景黯淡时可以成为拉动经济增长,支撑金属需求的利器。当拉动经济的三驾马车出口、消费以及投资中的出口和消费都明显受阻时,电网投资势必将成为未来铜价的重要支撑。

(二)、家电行业--家电行业需求势必减弱

我国铜消费的第二大主力便是家电行业,尤其是空调,铜被广泛用于空调内部冷凝管的制造。根据ICA 数据,空调生产占到家电行业铜消费量的70%。2011年,家电行业需求增速令人瞩目,主要得益于政府的“家电下乡”,“家电以旧换新”等政策。商务部数据显示,2011年全国家电下乡产品销售1.03亿台,实现销售额2641亿元,同比分别增长34.5%和53.1%。截至2011年末,全国累计销售家电下乡产品2.18亿台,实现销售额5059亿元,发放补贴592.2亿元。然而,始于2007年的家电下乡政策已于2011年底结束,势必影响到未来家电行业需求增速。其中空调行业表现最为明显,2011年1-8月份空调行业保持增速在30%以上,然而进入9月份,增速突然急速下滑,9月份增速降至4.49%,10月份竟然已呈负增长,增速为-3.83%,显示空调行业在经历了长期快速增长之后已初显颓势。 内销和出口同时走低。出口占到中国空调销售的40%。空调出口量自2011 年8 月起开始同比负增长,同时随着四省市家电下乡于11 月结束,以旧换新于12 月结束,内销量也大幅下降。渠道方面亦显示成品库存高企。根据空调销售杂志数据,截至2011 年11 月底共有空调库存1400 万台,虽然较8 月底的1600 万台有所下降,但仍比去年同期高出33%,与行业反馈信息一致 预期在2012年刺激政策退出的背景下,整个家电行业后续继续大幅增长的可能性很小,我国家电需求势必渐弱。

(三)、房地产调控依旧,然竣工面积增速持稳

除去电力电缆以及家电行业对铜的需求外,随着我国居民生活水平的快速提高,我国建筑用铜的需求空间正在不断打开,目前建筑占中国铜消费约18%。但是刚刚结束的中央经济会议指出,2012年房地产调控政策决心不改。势必将导致2010年房地产新屋、开工持续下降,房地产行业下行走势还将继续。 但是2012年金属需求仍可期。因为,据最新数据显示2011年我国房屋新开工面积为19亿平方米,较上年增长16.2%,大大低于2010年41.9%的增幅。这就表明,尽管2012年新屋开工将可能持续受损,但2012年房屋竣工面积仍能保持增速,因为2011年比较稳定的新屋开工以及明年的保障房建设都有望集中在2012年下半年竣工,从而保证2012年房屋竣工面积稳定增长不受损。保障房方面,2012年全年保障性安居工程开工总量基本确定在700万套,竣工总量确定为400万套。稳定的竣工面积也将稳定明年铜需求,抵消房地产调控带来的负面影响。

铜价格行情 李迎雪 铜的价格分析

[www.61k.com]二 : 李迎雪 铜的价格分析

矿产品----铜的价格分析及消费和分布

李迎雪 1321210077

一、伦铜季节性分析

年报中,也提到铜市的季节性特征,我们对年报中数据进行了补充,采取1987年1月-2011年12月LME铜3个月收盘价作出季节性指数,如下图,和沪铜一样,年内4月份出现季节性最高点,而次高点或出现在8-9月份,年内低点出现在2月份,次低点出现6月份。

二、沪铜季节性分析

同样的,本文对之前的数据进行了补充,采用1996年1月至2011年12月的数据作出沪铜的季节性指数,如下图:年中4月出现季节性最高点,9月出现季节性次高点,而年内季节性低点或出现在11月。

每年的2月份到5月初,铜消费处于春季旺季,铜价通常持续大幅走高,一年当中的最高点也常常出现在这个阶段;随后春季高峰结束,到6月中旬期间,铜价常常会经历较大幅度的调整;接着铜价一年中的第二轮上涨开始,一般从6月底持续到9月份,迎来秋季消费高峰,涨幅通常不及春季旺季,现年内次高点;随后铜价回落,进入休整阶段,这一阶段的调整持续的时间往往较长。

从历史来看,往往春节过后金属下游加工和终端消费企业产能利用率会逐步提高,贸易商和消费商原材料补库存活动会随着工业生产建设活动的重启而趋于旺盛,这将带动铜价延续上涨,我们建议投资者可关注沪铜季节性消费行情,维持偏多操作。

三、铜的产量

中国是世界上铜矿较多的国家之一。总保有储量铜6243万吨,居世界第7位。探明储量中富铜矿占35%。铜矿分布广泛,除天津、香港外,包括上海、重庆、台湾在内的全国各省(市、区)皆有产出。已探明储量的矿区有910处。江西铜储量位居全国榜首,占20.8%

,

西藏次之,占15%;再次为云南、甘肃、安徽、内蒙古、山西、湖北等省,各省铜储量均在300万吨以上。从矿床类型看,以斑岩型铜矿为最重要,如江西德兴特大型斑岩铜矿和西藏玉龙大型斑岩铜矿;其次为铜镍硫化物矿床(如甘肃自家嘴子铜镍矿),夕卡岩型铜矿(如湖北铜绿山铜矿、安徽铜官山铜矿),火山岩型铜矿(如甘肃白银厂铜矿等);沉积岩中层状铜矿(如山西中条山铜矿、云南东川式铜矿),陆相砂岩型铜矿(云南六直铜矿)以及少量热液脉状铜矿等。从铜矿形成时代来看,从太古宙至第三纪皆有铜矿形成。但从储量规模和矿床数量来看,则主要集中在中生代和元古宙。中生代铜矿多与侵位浅的中酸性岩浆活动有关,如德兴铜矿;元古宙铜矿多与海相火山岩浆活动有关,如甘肃白银厂铜矿;两者相比,又以中生代斑岩型铜矿力量重要。

四、区域分布

铜生产地集中在华东地区,该地区铜生产量占全国总产量的51.8%,其中安徽、江西两省产量约占35%。储量主要分布在江西、云南、湖北、西藏、甘肃、安徽、山西、黑龙江8 省。 中国铜资源储备世界排名第七,但铜资源特点是中小型矿床多,大型、特大型矿床少,使得我国铜矿山建设规模普遍较小,且我国铜资源中斑岩型铜矿少,夕卡岩型多,使得溶剂萃取技术推广受到限制;而且,夕卡岩型铜矿多数适宜地下开采,开采成本高。我国新近发现的一批铜矿产地和探矿资源只要分布在西部,并初步形成了东天山、三江(澜沧江-怒江-金沙江)和雅鲁藏布江3 条大型铜矿带,有望形成2-3 处国家级铜矿勘查开发基地。 与世界相比,我国铜资源无论在矿床规模、矿石品味还是利用难度上都处于劣势。

中国目前是全球第一大精铜生产国和消费国,但是中国的原生铜自给水平严重不足,目前中国自产铜资源自占国内精铜产量的24.3%,自产铜资源更是占国内消费量18.6%,中国铜资源严重依赖国际进口。

五、中国铜下游行业需求依旧平稳增长

(一)、电力行业--“十二五”电网投资继续刺激消费

我国铜主要用在电力电缆工业,其用铜量占我国铜总消费量的41%。受宏观经济的影响,建筑、家电等需求疲软,未来几年国内铜的需求增长点主要着眼于线缆行业的发展。 电线电缆行业对铜的需求主要是电力电缆和变压器,即电网环节,行业的发展情况将直接影响精铜需求。 2011年全国电力工程建设完成投资7393亿元,与上年基本持平。其中,电源工程建设完成投资3712亿元,比上年下降6.49%;电网工程建设完成投资3682亿元,比上年增长6.77%。鉴于我国目前电网瓶颈的现状,预期未来几年电网投资仍将将保持稳健增长的态势。 “十二五”期间国家电网投资预计达到1.58万亿元,年均3000亿元,其中特高压5000亿元,约占总投资的31.6%,农网改造4100亿元,约占总投资的25.9%,电网智能化贯穿于电网建设的各个环节。南方电网投资预计达到5000亿元,年均1000亿元,其中农网改造1160亿元,约占总投资的23.2%。两网合计年均投资4000亿元,相比“十一五”规划年均投资3200亿元增长25%。一般情况下,电网投资与宏观环境关联不大,在经济前景黯淡时可以成为拉动经济增长,支撑金属需求的利器。当拉动经济的三驾马车出口、消费以及投资中的出口和消费都明显受阻时,电网投资势必将成为未来铜价的重要支撑。

(二)、家电行业--家电行业需求势必减弱

我国铜消费的第二大主力便是家电行业,尤其是空调,铜被广泛用于空调内部冷凝管的制造。根据ICA 数据,空调生产占到家电行业铜消费量的70%。2011年,家电行业需求增速令人瞩目,主要得益于政府的“家电下乡”,“家电以旧换新”等政策。商务部数据显示,2011年全国家电下乡产品销售1.03亿台,实现销售额2641亿元,同比分别增长34.5%和53.1%。截至2011年末,全国累计销售家电下乡产品2.18亿台,实现销售额5059亿元,发放补贴592.2亿元。然而,始于2007年的家电下乡政策已于2011年底结束,势必影响到未来家电行业需求增速。其中空调行业表现最为明显,2011年1-8月份空调行业保持增速在30%以上,然而进入9月份,增速突然急速下滑,9月份增速降至4.49%,10月份竟然已呈负增长,增速为-3.83%,显示空调行业在经历了长期快速增长之后已初显颓势。 内销和出口同时走低。出口占到中国空调销售的40%。空调出口量自2011 年8 月起开始同比负增长,同时随着四省市家电下乡于11 月结束,以旧换新于12 月结束,内销量也大幅下降。渠道方面亦显示成品库存高企。根据空调销售杂志数据,截至2011 年11 月底共有空调库存1400 万台,虽然较8 月底的1600 万台有所下降,但仍比去年同期高出33%,与行业反馈信息一致 预期在2012年刺激政策退出的背景下,整个家电行业后续继续大幅增长的可能性很小,我国家电需求势必渐弱。

(三)、房地产调控依旧,然竣工面积增速持稳

除去电力电缆以及家电行业对铜的需求外,随着我国居民生活水平的快速提高,我国建筑用铜的需求空间正在不断打开,目前建筑占中国铜消费约18%。但是刚刚结束的中央经济会议指出,2012年房地产调控政策决心不改。势必将导致2010年房地产新屋、开工持续下降,房地产行业下行走势还将继续。 但是2012年金属需求仍可期。因为,据最新数据显示2011年我国房屋新开工面积为19亿平方米,较上年增长16.2%,大大低于2010年41.9%的增幅。这就表明,尽管2012年新屋开工将可能持续受损,但2012年房屋竣工面积仍能保持增速,因为2011年比较稳定的新屋开工以及明年的保障房建设都有望集中在2012年下半年竣工,从而保证2012年房屋竣工面积稳定增长不受损。保障房方面,2012年全年保障性安居工程开工总量基本确定在700万套,竣工总量确定为400万套。稳定的竣工面积也将稳定明年铜需求,抵消房地产调控带来的负面影响。

本文标题:黄金价格分析-李迎雪 铜的价格分析61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1