一 : 逆向选择与道德风险的问题及对策

摘要:自从1980年我国恢复保险以来,到现在为止虽取得了很大的成就,由于道德风险的存在,严重影响到我国保险业的发展。本文阐述了逆向选择与道德风险的含义,(www.61k.com]并根据我国保险业的实际情况提出相应的对策。

关键词:逆向选择;道德风险;对策

一、前言

从法律法规、保险公司的自身原因、政府的监督、信息的纰漏等等相关的文献许多,本文通过阅读相关的文献,深度了解这个方向研究到什么程度,以吸收前人的理论基础的前提下,从另一角度讲并提出一点自己的观点,保险公司提出相关的政策、制度约束客户,达到客户发生道德风险给自身带来的损失更大的效果,防止逆向选择、道德风险的发生,保证保险公司持续、稳定的发展,使我国金融行业、以至于整个经济行业健康的发展。

二、 保险业的逆向选择与道德风险

1.保险业中的逆向选择

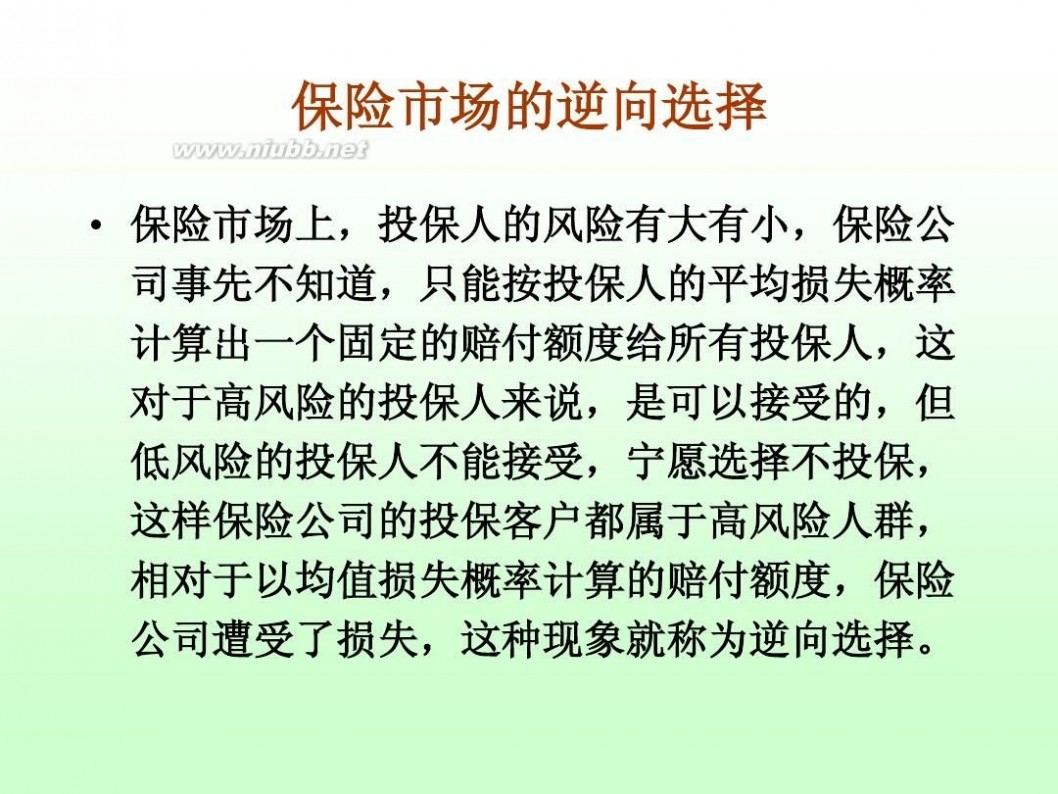

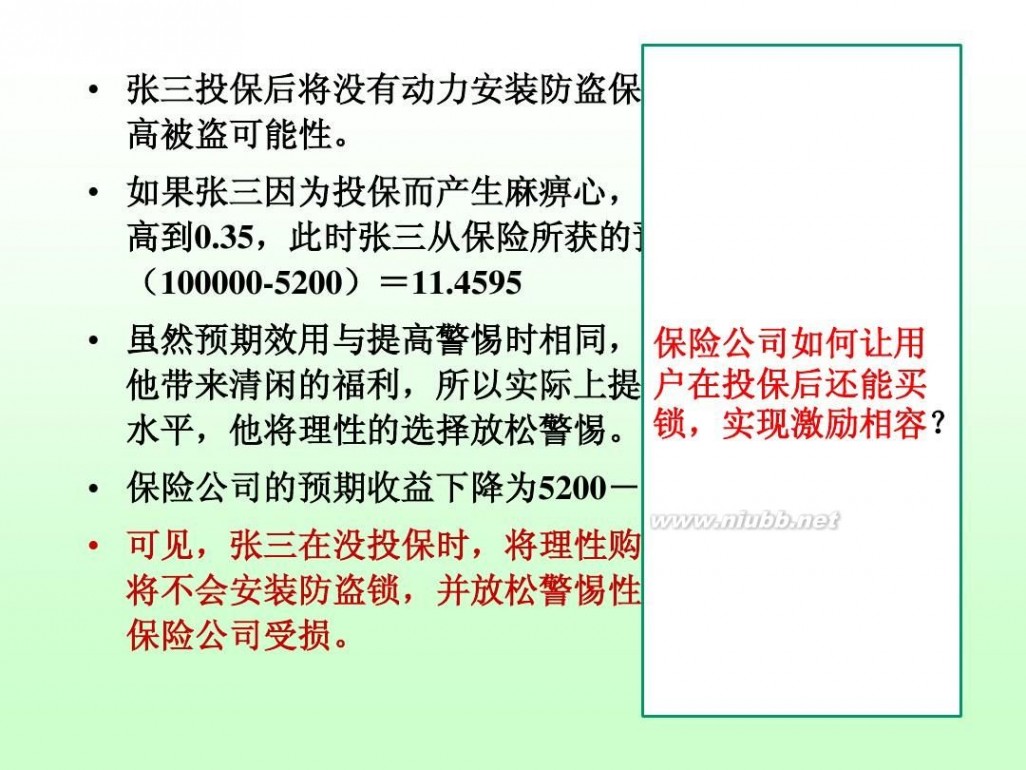

保险公司根据相关信息制定保费,在保证自己有一定利润的前提下,对总体市场的风险进行评估。然而现实的保险市场并没有按照保险公司那样设计去发展,由于投保人比保险人拥有信息优势,投保人根据自有一些信息精算出风险概率,此时会出现两种情况:第一,投保人(优等客户)的风险概率大于保险人评估出的总体市场风险概率,第二,投保人(劣等客户)的风险概率小于或等于保险人评估出的总体市场风险概率。投保人从自身的利益考虑,市场就会出现更多的优等客户愿意投保,劣等客户很少一部分投保。保险公司经营的风险概率增大,保险公司没有利润甚至亏损,为了改变这种现状,保险公司只有提高保费,增大经营风险概率,原本是优等客户变成了劣等客户,直至最后劣等客户没有人投保,这就是“劣等客户追逐优等客户”,由于没有掌握足够的信息,而产生的逆向选择。

2.保险业中的道德风险

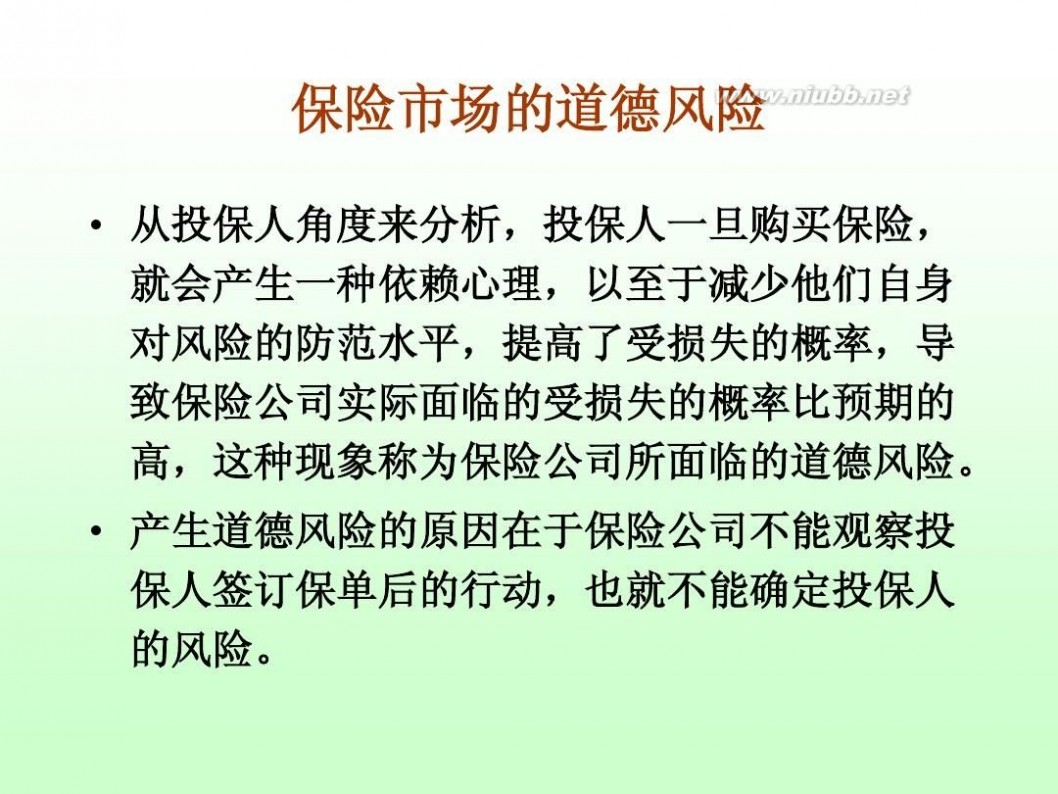

道德风险是产生交易后,是由于拥有足够信息一方为了自身利益而损害对方利益。在保险市场中到底是由于投保人还是保险人呢?

2.1.投保人的原因

首先,保险道德风险的形态多样,主要有虚构保险标、故意制造保险事故,故意编制未曾发生的保险事故,故意违反如实告知和保证的义务,故意扩大损失的程度等等。据相关资料显示,今年上半年共发生保险欺诈案件127起,涉案金额3645万元,2011年共发生保险欺诈案件193件,涉案金额10468万元,由此可知,现阶段的道德风险以严重影响到我国保险的发展。其次,投保人投保之后心态发生变化,觉得保标丢失、损害已经不在是自己的事,这应该是保险公司的事。因此投保人没在投保之前做好防范措施,造成保标丢失、损害的概率变大,风险也随之增大。

2.2.保险人的原因

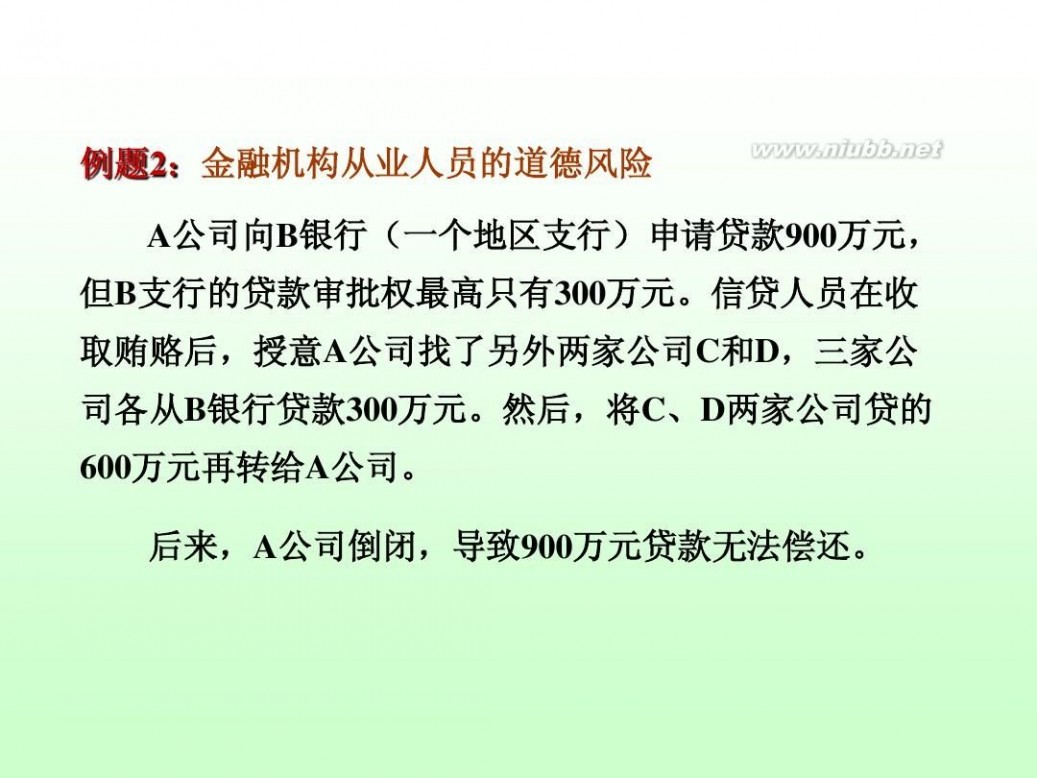

保险是一科专业性很强的学科,没有一定的理论基础和丰富的时间经验,是不可能深刻理解的。保险公司作为风险业务的经营者,拥有大量具有专业知识和实践经验的人才,保险人在条款设计、费率厘定到承保、理赔等环节拥有绝对的信息优势。保险公司对业务员考核是以绝对保费,业务员为了生存、为了完成任务、为了得到更多的收入,于是他们就充分的利用了他们的专业知识,在给他投保人介绍产品时,一些该说的、重要的没有说,一些不适合投保人的产品介绍给投保人,结果出现了合约的建立是在对合同没有充分了解的基础上,投保人购买的产品可能是不适合自己的或者受中介误导而购买的,于是退保、要求赔偿等纠纷就产生了。这些纠纷如果没有处理好或经常发生,保险公司在消费者心中的信誉也随之一落千丈,对保险公司甚至整个保险行业的损失是无法估计的。

三、保险业作出相应的对策

1.加强对销售人员的管理

理论上投保过程中保险公司的核保是防止道德风险的第一道防线,但实际上是销售人员在销售保险产品时,因此对销售人员的职业道德教育与监管需要加强。首先,加强对销售人员的职业道德教育,大力提倡“诚信光荣、失信可耻”的经营理念,营造良好的信用氛围,通过自身的企业文化熏陶销售人员的职业道德,加强自律意识和对企业及客户的忠诚度。其次,加强对销售人员的监管,防止销售人员在与客户一对一的销售过程中为了自身的利益做出对企业及客户不负责的行为,再次,保险公司可以复印一些传单,宣传保险条款中有哪些必须要注意的事项——除外责任、保险责任、客户应履行的权力及义务等等,使消费者对条款的认识加深,防止应监管不到位而发生销售人员的道德风险。最后,在一个保单过程中,强制性要求销售人员要了解客户相关的信息,与核保人员得到的信息进行对比,看是否一致。

2.加大核保力度

在防止道德风险销售人员和核保人员是最重要的两道防线,严防这两道防线是投保顺利进行的必要条件。首先,核保人员对投保人的资格、保险标的、保险金额等内容进行审核。这样可以明确投保人的动机,尽量减少承保具有道德风险的保单。其次,核保人员对保标进行风险调查与评估,以达到对保标精算保费,降低精算带来的风险。再次,核保人员应该也要对投保人搜集一些信息,并与销售人员独立,有些信息需要出具具有法律效力证明,由其中一个部门搜集信息,不需要出具具有法律效力的证明,两个部门应同时搜集信息,以达到最销售人员的监督效果。

3.承保保标一定比例

客户在投保前觉得这保标是自己的,对标的有一定的分先防范,避免自己带来经济损失,但投保后客户则认为发生损失可以获得补偿,所以投保后对防范措施就没有投保前那么严密。保险公司在承保时,可以规定只保保标一定的比例,将风险与客户自身切身利益相结合,可以有效的控制客户投保后的心理变化,为投保人做好预防措施,防止风险发生提供了经济上的动力,从而有效地减少投保人的冒险行为,防范道德风险。

4.与银行信用系统相联系

人都是有私心的,这是客观存在的,在此前提下去应对道德风险,采取一些措施约束消费者。在当今社会里,“房贷”这个词对每个人都不会陌生,随着房价的逐渐上升,大部分人买房都是分期付款,分期付款的前提条件就是在银行的信用系统里要有良好的信用。如果以此为约束条件,可以有效的防止道德风险。保险公司在核保、退保、理赔过程可以得到客户很多相关的信息,建立客户个人信息档案,并进行评级,对于那些有过不履行保险事故告知义务、制造保标事故、虚构保标、扩大损失程度等道德风险,根据其原因进行信用评级,对于过于恶劣的可以不接受投保。与银行协商、互利,保险公司建立的信用评级并立到银行的信用系统,使信用系统更加的完善,这将直接的阻碍道德风险的发生。

5.加强客户服务管理

建立良好的内部控制制度,是保险公司实现利润最大化的前提条件,本人认为销售产品那关是贯穿产品整个过程,是防止道德风险最重要的关卡,可以说销售产品时不出什么问题,那么以后核保、理赔自然就顺利了。因此对销售人员的监管应实行多层次的监管,从保险公司对销售人员的制度,到核保过程,在到客户的服务管理。客户服务管理主要以客户服务为主,以销售人员在销售产品时是否履行了最大告知义务为辅。这样既建立了为客户服务的渠道,又可以得知销售人员是否存在诱导客户、客户是否对保险条款了解等等,对保险销售人员的加大监管力度,可以更加有效的防止道德风险的发生。

现阶段虽然我国的保险业取得了很大的发展,但由于逆向选择与道德风险的存在,严重阻碍了我国保险业的发展,风险不惧怕,最怕的是某种风险存在而没发现,保险公司作为经营风险、分散风险的企业,已经做出相应的措施,并取得了很大的成就,本文认为保险业可以摆脱道德风险维持保险业的正常发展。(作者单位:贵州财经大学)

参考文献

[1]陈汉生.寿险公司信誉风险及防范[J].保险研究.2002

[2]范乔希.保险道德风险的调查分析[J].经济与法.2009

[3]原磊,邱霞,原涛.保险业中的信息不对称问题及对策[J].金融与保险.2004

[4]黄海骥.保险信息不对策问题的探讨[J].海南金融.2003

二 : 德国男子脸上凿“人肉隧道” 人体改造的警告与安全风险

据外媒报道,德国人体艺术家米格莱在13岁痴迷于“人体改造”,近日,他做了更加大胆极端的尝试,在脸颊上开一个巨大的“人肉隧道”,舌齿清晰可见。米格莱称他没有受任何启发,只是单纯享受改造自己的身体。那么,什么是人体改造,人体改造有无健康安全风险?

据了解,BME是英文 Body Modification Ezine的缩写。翻译过来是人体改造公社(电子杂志)的意思。BME包括全世界很多迷恋人体改造的人们的亲身经验,照片和文章。它记录了时尚前卫的人们的人体改造的各种信息。包括已经成为非主流时尚的纹身穿孔艺术,也包括现在还并不为大众所接受的烙印,撕皮,切割,入珠,埋钉等极端艺术。更牵强的说,就连整容和变性,也是被提前商业化的人体改造。只要你改变了你的身体,就赋予了你自己崭新的定义!

人体改造的警告及法律风险

1、人体改造行为存在一定的人身安全问题和风险性,所以希望爱好者们不要随意自行尝试。

(www.61k.com]2、道德与伦理,是人类社会重要的组成部分并约束我们的行为。这也是BMECN所提倡的。

3、BMECN的人体改造师不得为未成年人进行任何形式的改造手术。

4、希望朋友们不要触犯相关的法律,并且能够利用法律保障自己的权益。

三 : 简道云为何选择与钉钉合作?

近日,阿里巴巴集团面向企业级市场的重要布局,阿里巴巴钉钉正式发布了C++战略。阿里钉钉创始人陈航表示,,随着国内创业氛围愈演愈烈,中小企业和创业团队将成为未来数年国内企业领域大幅增长的一支生力军。为中小企业提供优质可靠的SaaS企业级服务,是钉钉一直以来的责任和目标。

简道云做为今年SAAS企业服务市场的一支新起之秀,致力于为中小企业提供简洁好用的数据管理工具。通过简道云的在线表单和在线报表,让用户以便捷的方式实现数据搜集、数据管理、数据协作、数据分析等。

那么,简道云和钉钉的集成,具体能够做哪些事情呢?我们来看一下。

1、数据搜集

利用简道云的自定义表单,搭建数据搜集表单,既可以对外做数据搜集,也可以同步钉钉的成员到简道云,实现内部的数据搜集。

表单中也可以直接导入Excel,然后通过报表的形式分享给钉钉里面的同事,表单也可以直接在简道云分享到钉钉的同事或群组。

当然,消息提前除了之前支持的邮件提醒与微信提醒之外,也可以直接通知到钉钉。一旦有新数据添加,马上钉一下。

2、数据管理

简道云提供了自定义报表的形式,将表单中搜集到的数据通过图表或者报表的方式展示出来。除了基本的数据查询和数据可视化以为,简道云还支持函数运算与数据联动等功能,满足多层面的数据管理需求。

3、数据协作

简道云与一般的表单工具不同,简道云面向的是企业群体,致力于解决企业的数据协同办公问题;简道云提供了自定义数据流转的功能,对于复杂的流程管理也可以通过可视化的方式搞定,而且并不需要写任何代码。钉钉的企业用户只需要同步通讯录到简道云中,然后在应用设置中分配好权限就可以实现数据协同办公。

4、应用定制

简道云的使用场景非常丰富,用户可以利用简道云的自定义表单和自定义报表,搭建出各种轻巧的办公应用,而且整个使用门槛非常低,不需要任何的代码,完全可视化的操作界面。我们知道,找软件公司定制一款软件是非常麻烦的,不断的沟通需求,巨大的资金投入,开发好的软件还需要很高的学习成本。简道云想要解决企业个性化的数据管理问题。低门槛,学习成本低,灵活简洁,是简道云的主要特点。

简道云产品负责人土拨鼠表示:钉钉提供了很好的基础设施,如通讯录,IM功能,使命必达的“钉”功能,钉邮以及钉盘等,这为简道云提供了很好的基础服务。当然钉钉也有很多黑科技,比如澡堂模式,电话会议去噪音等。

相信钉钉+简道云的结合,或许将会给移动办公带来一场巨大的革命。

如需申请内测,请直接访问简道云官网。https://www.jiandaoyun.com/dingtalk

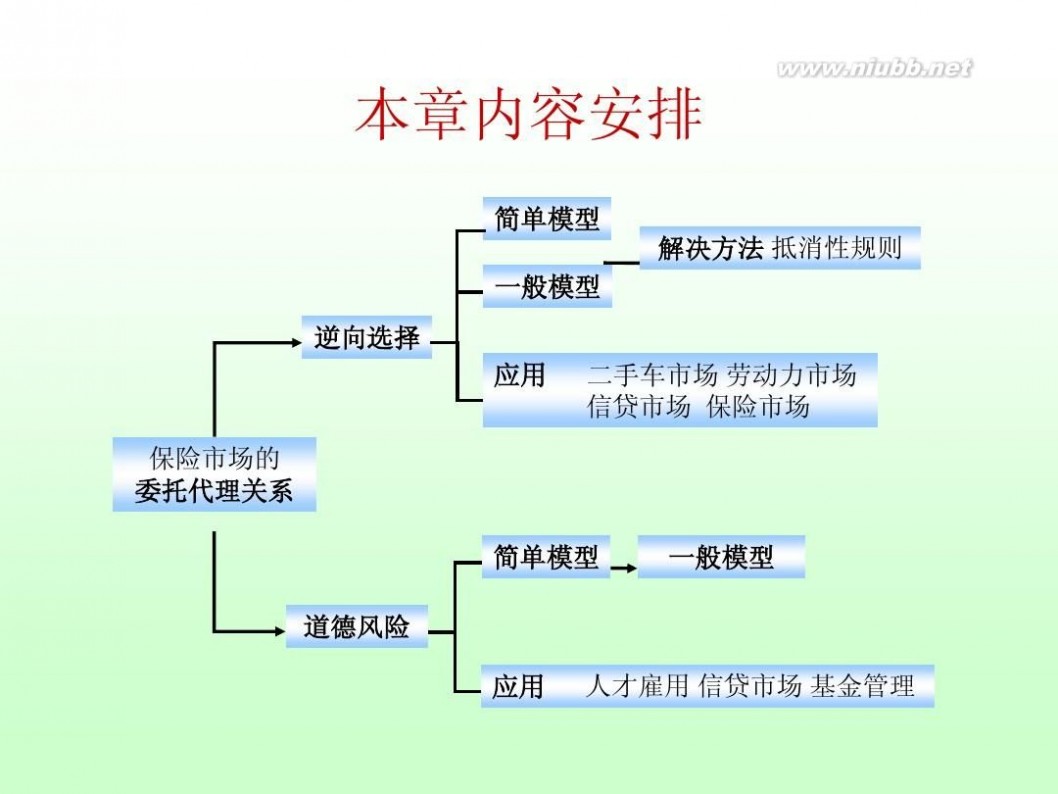

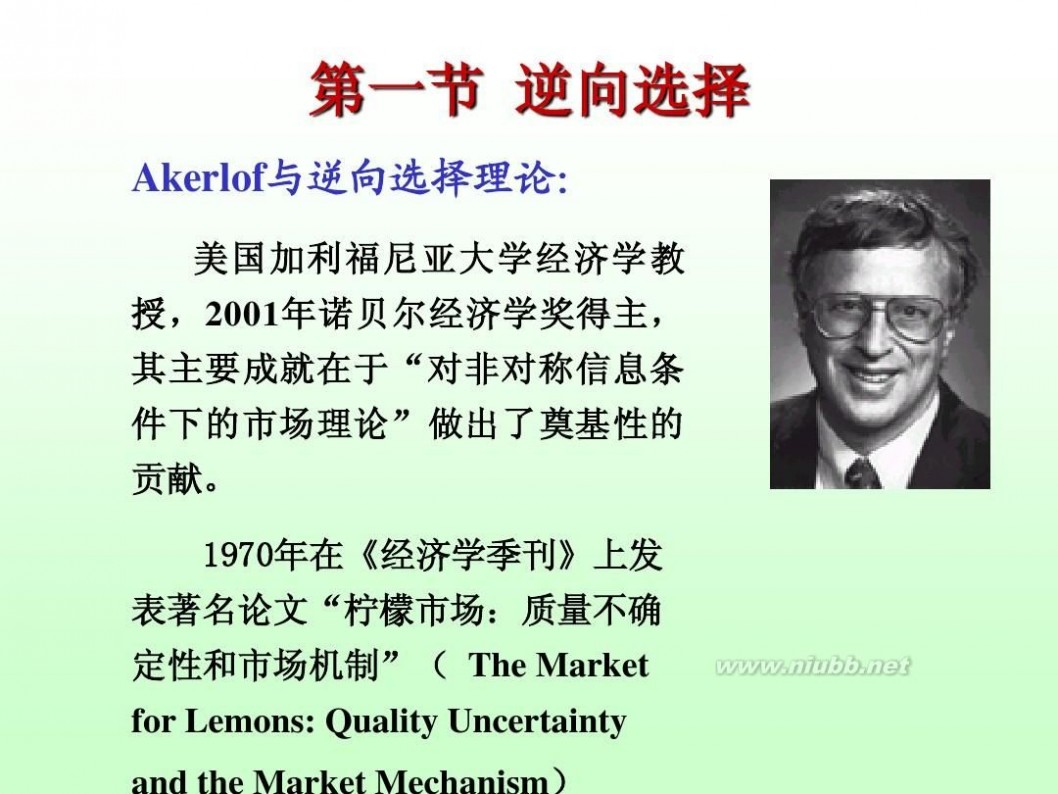

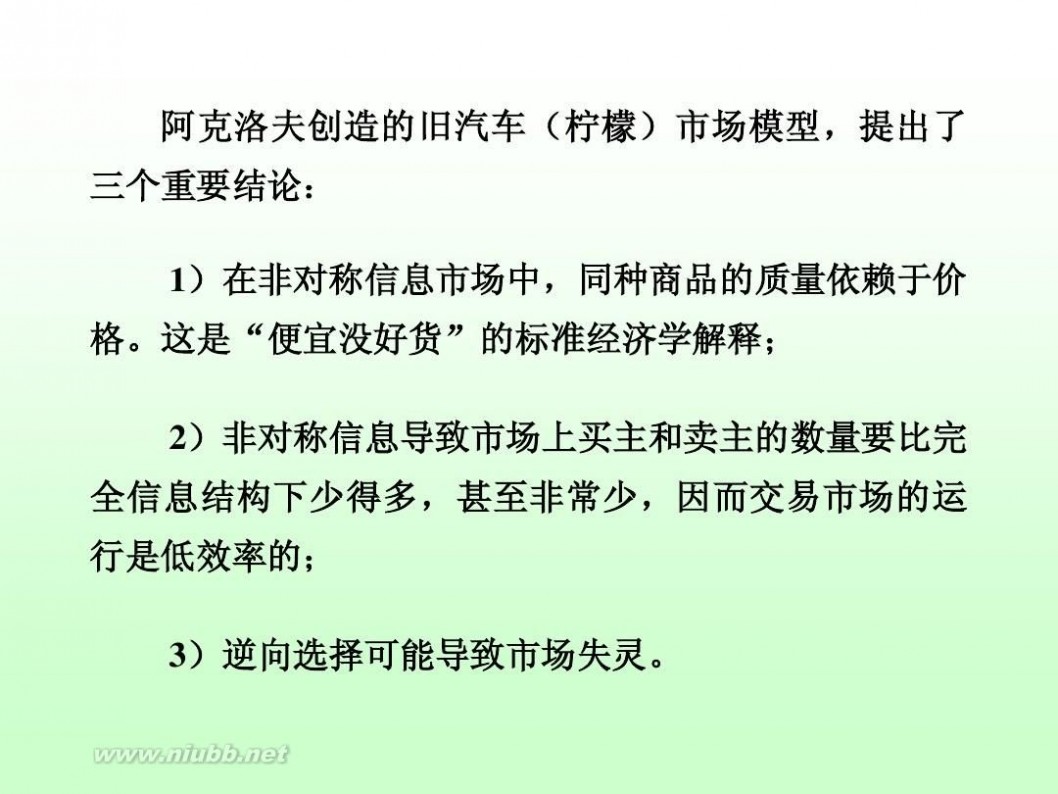

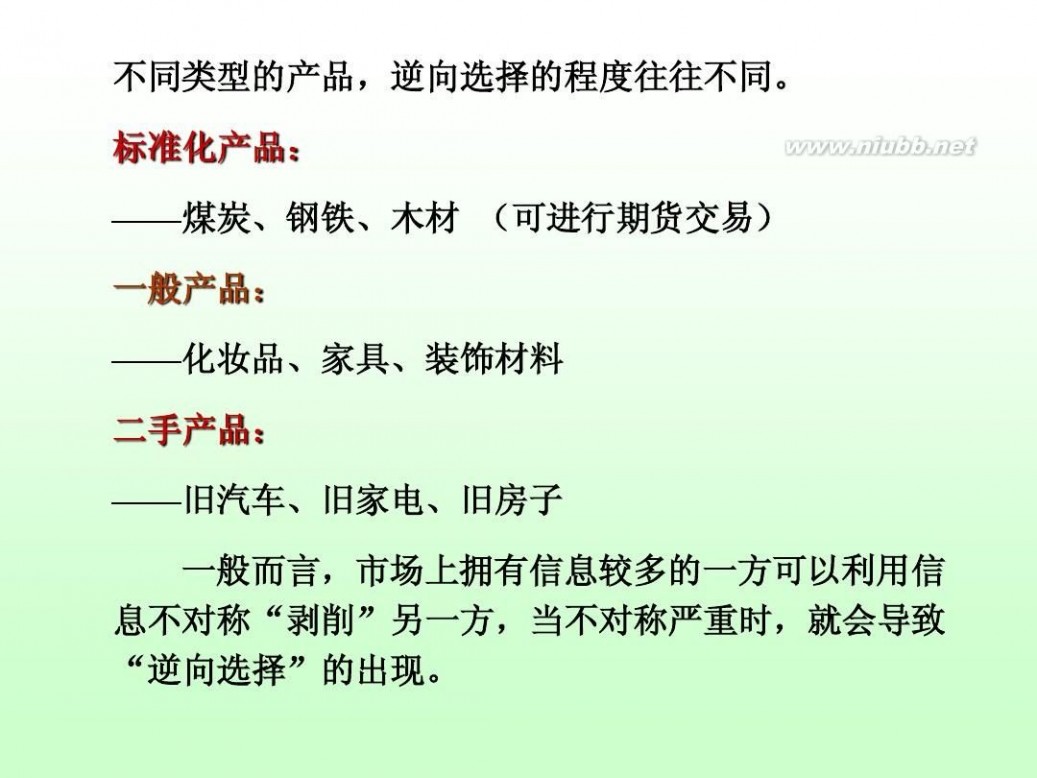

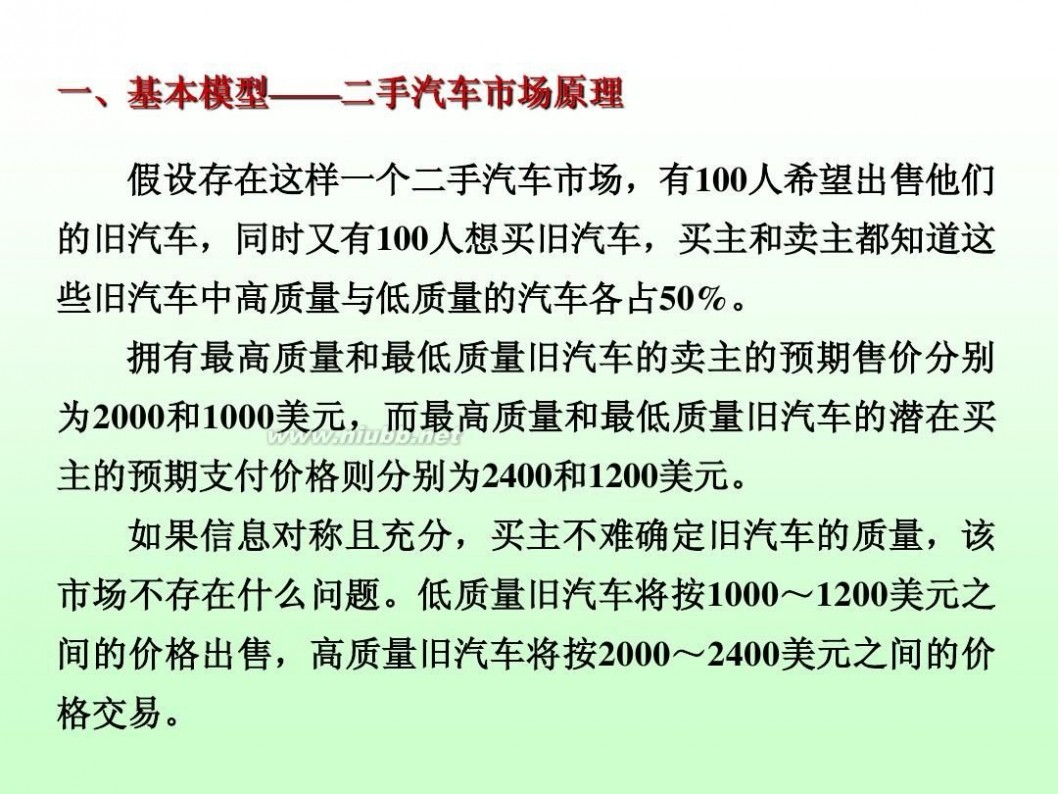

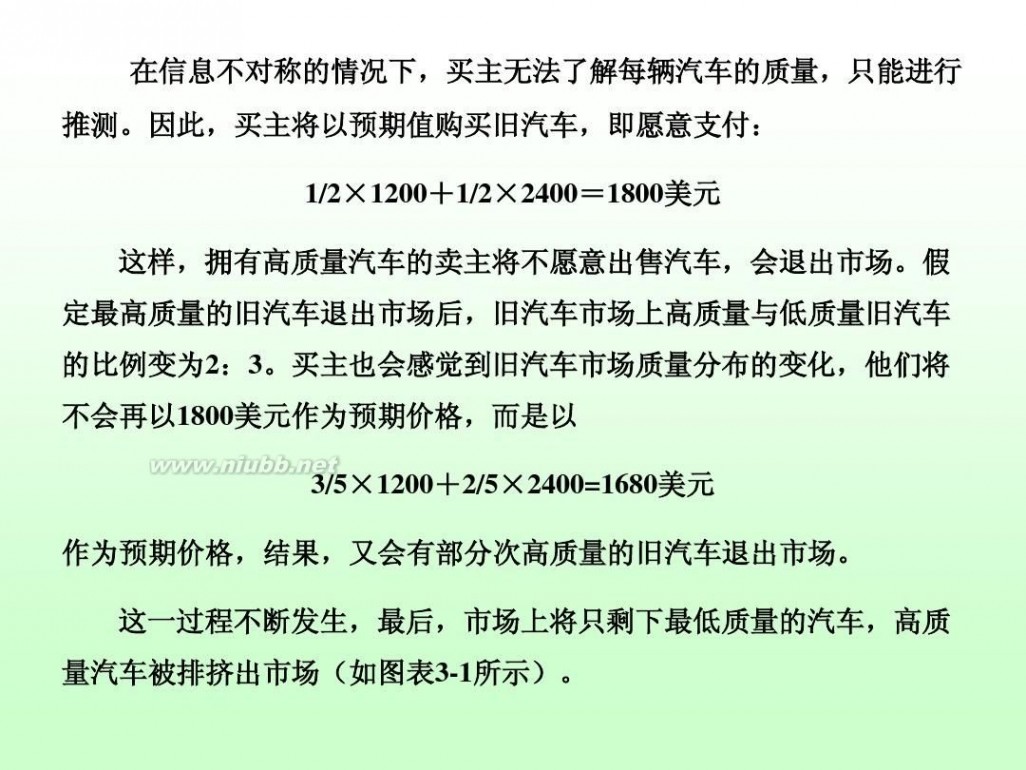

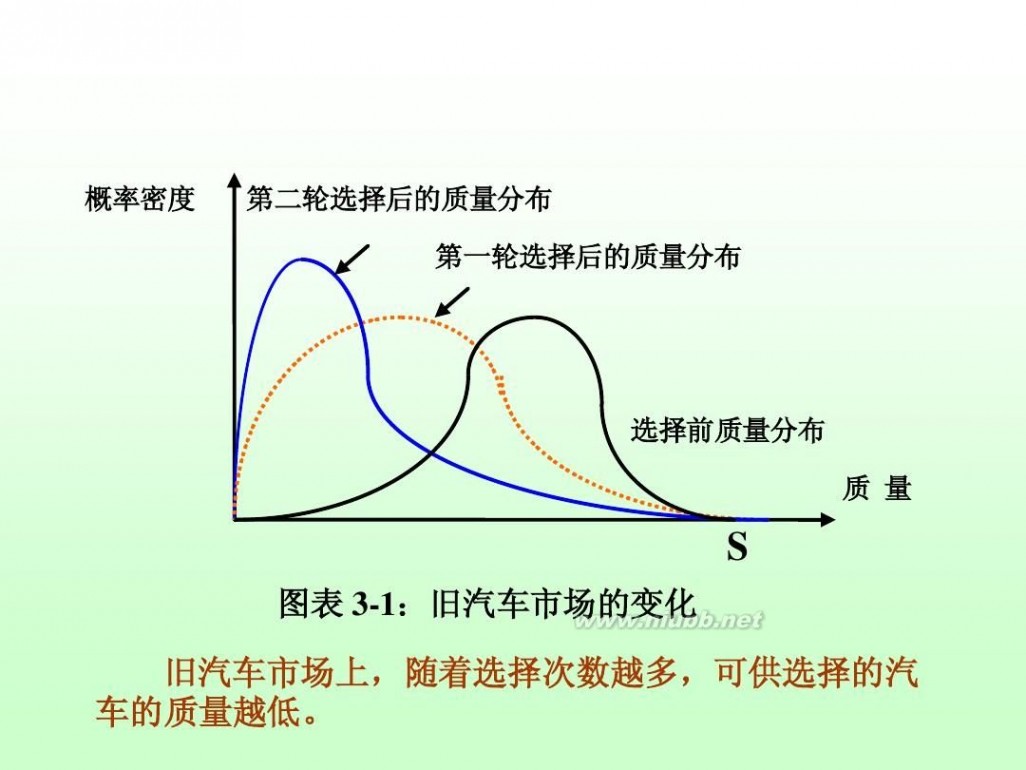

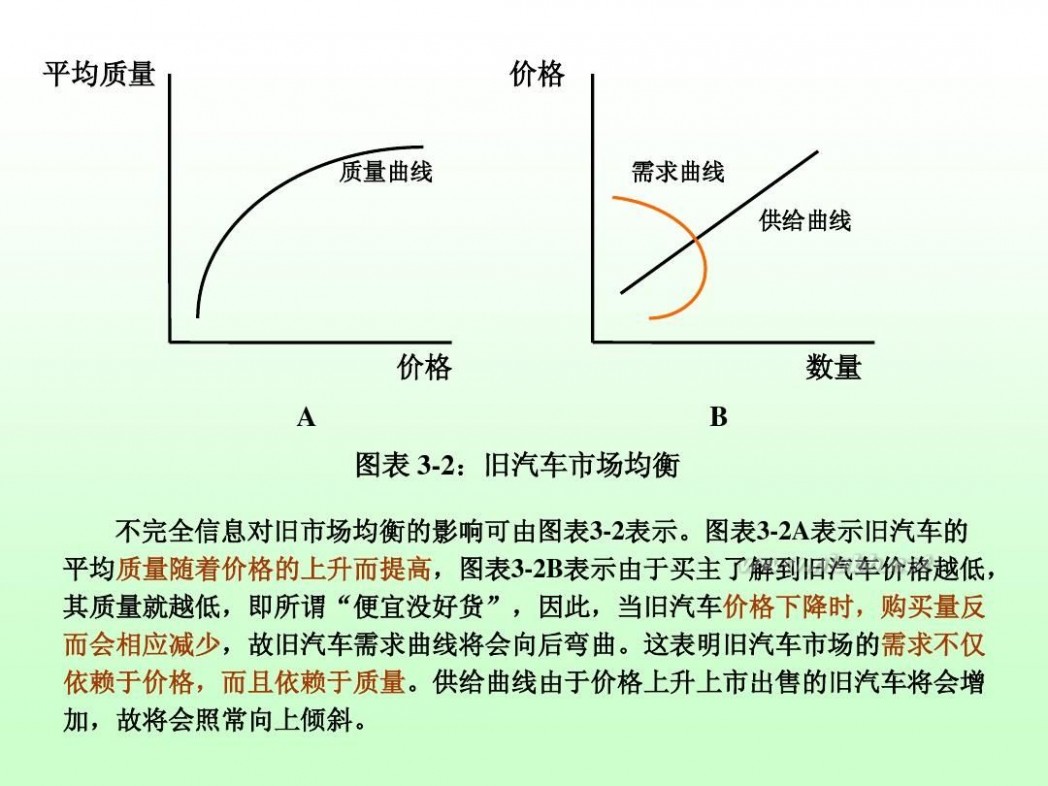

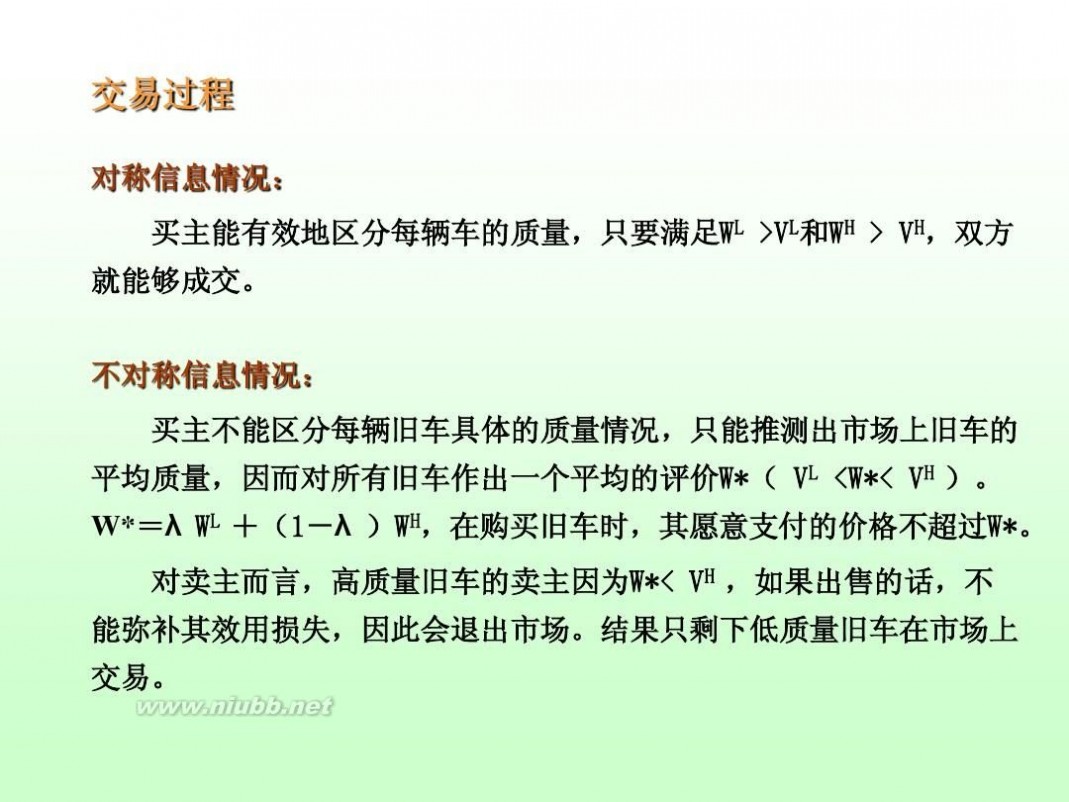

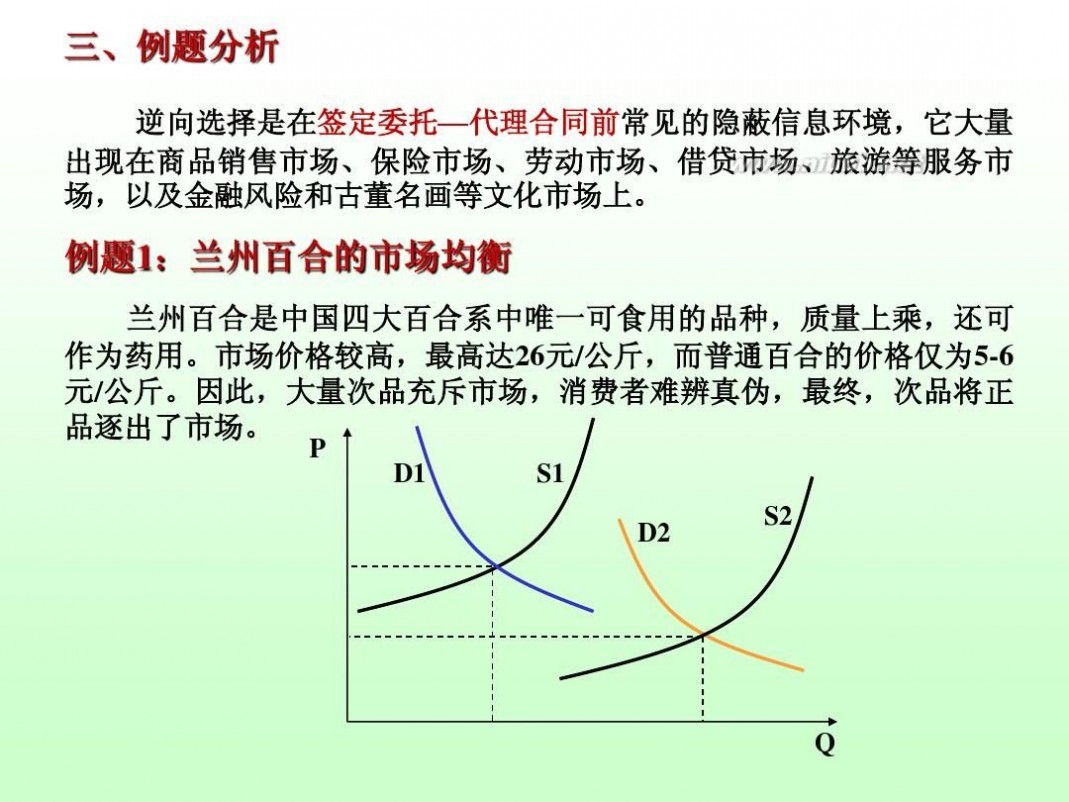

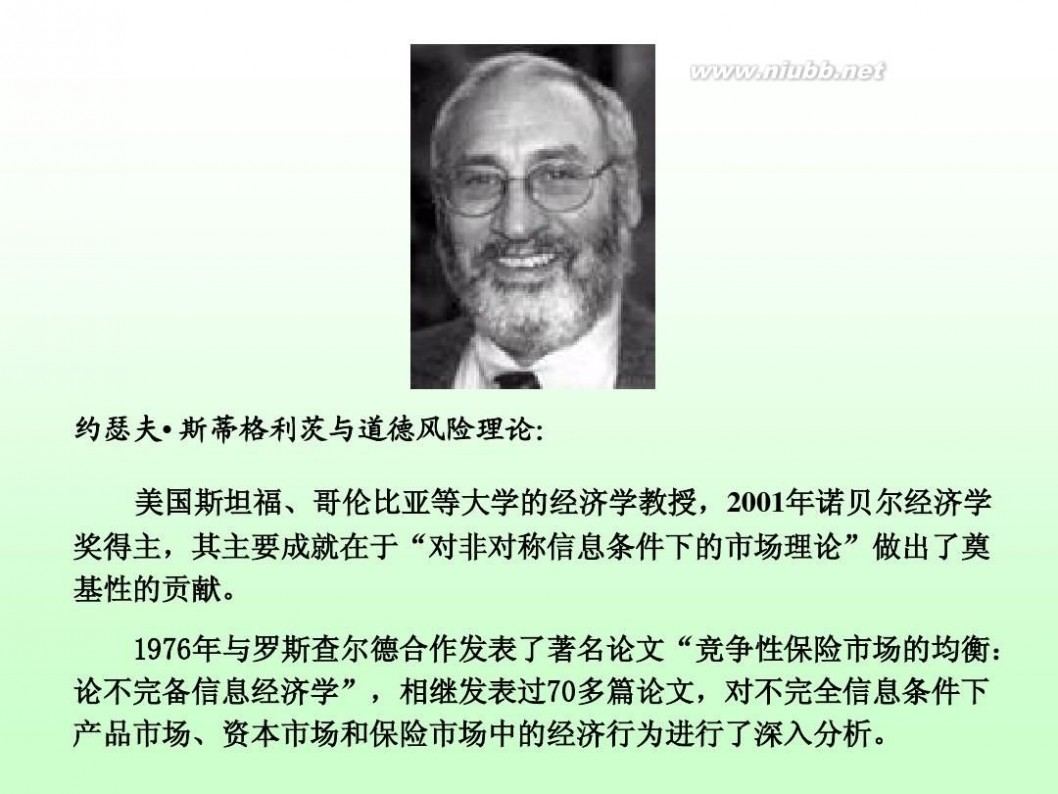

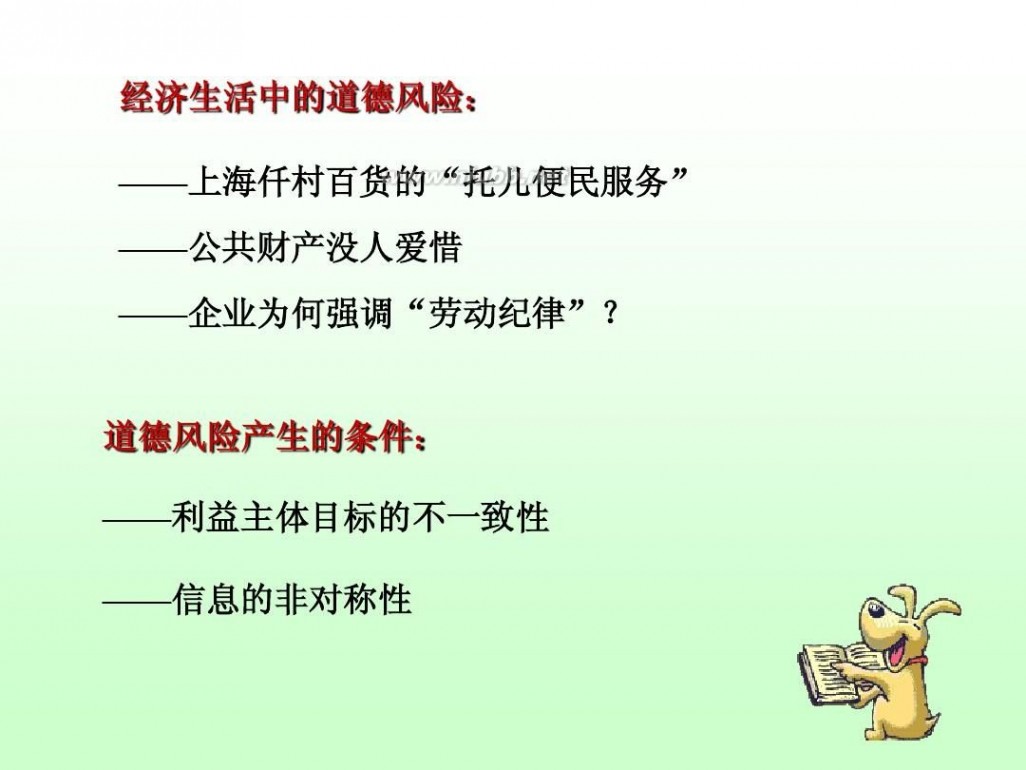

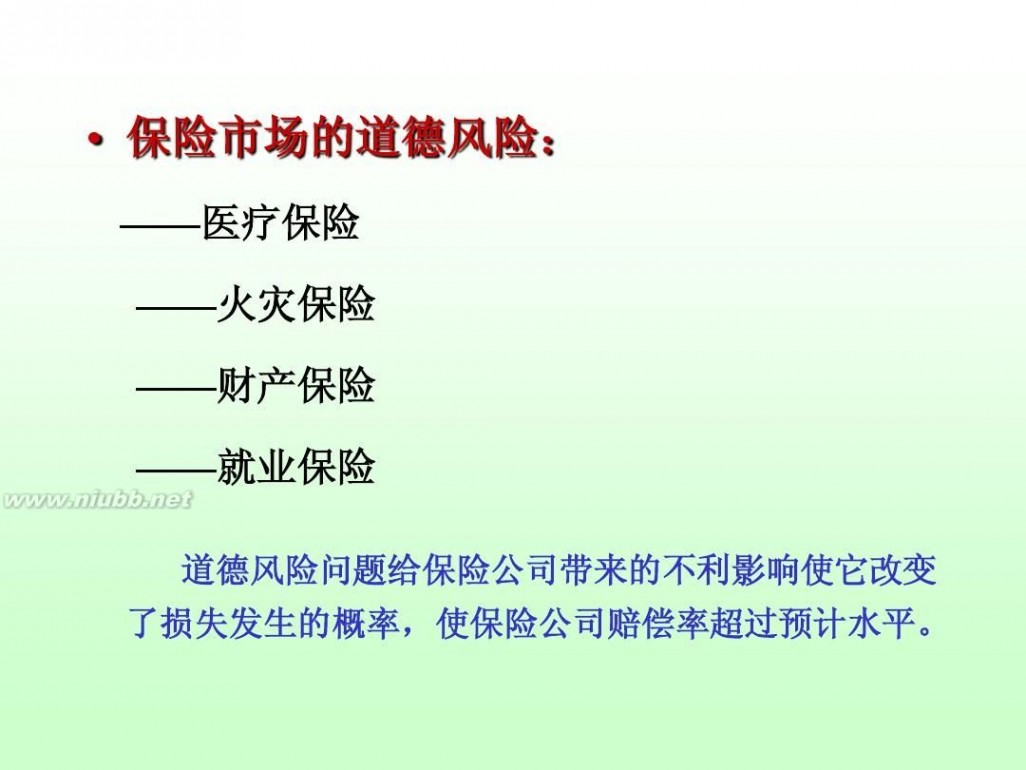

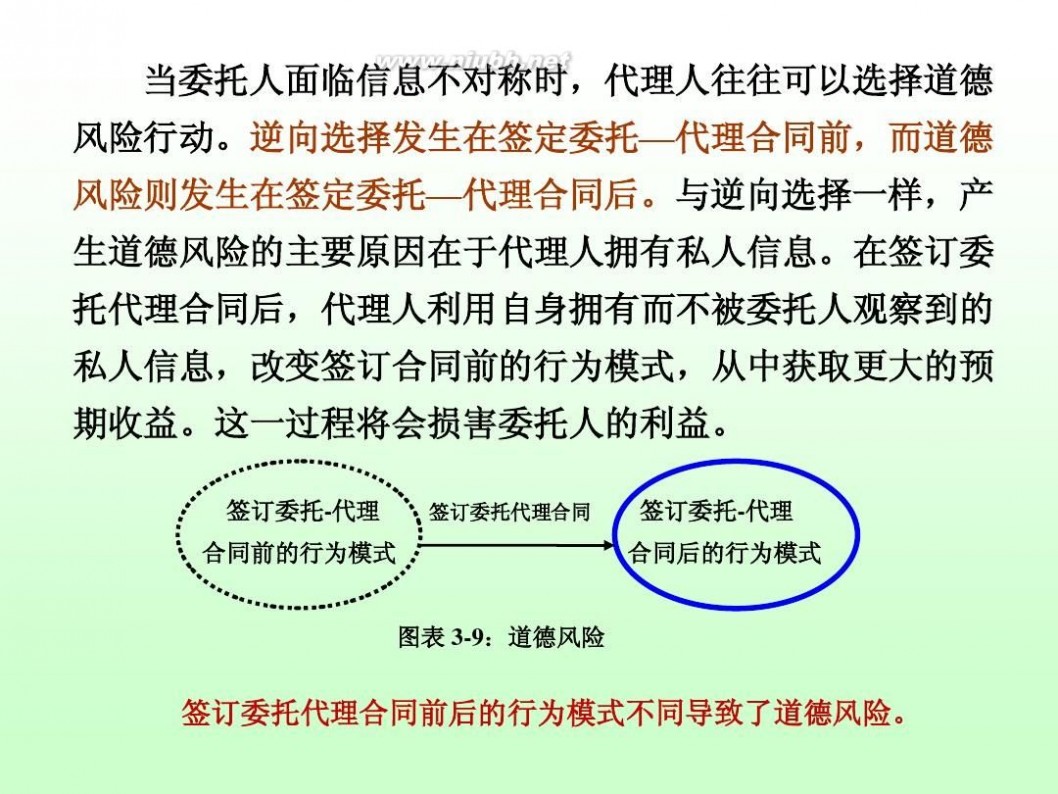

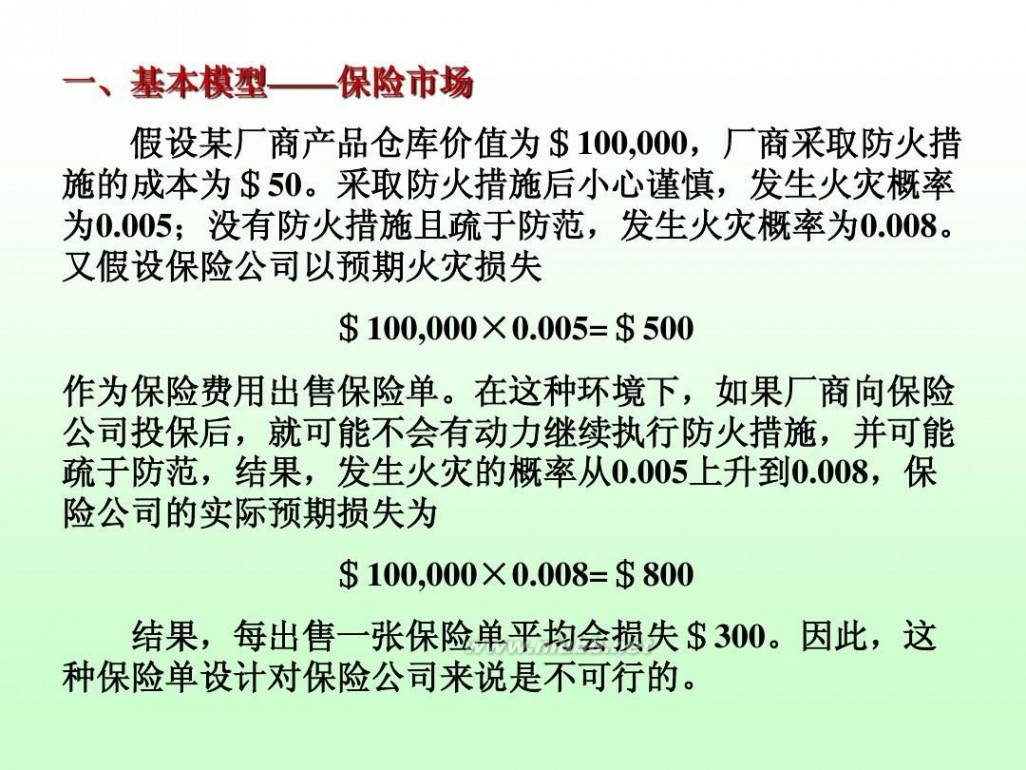

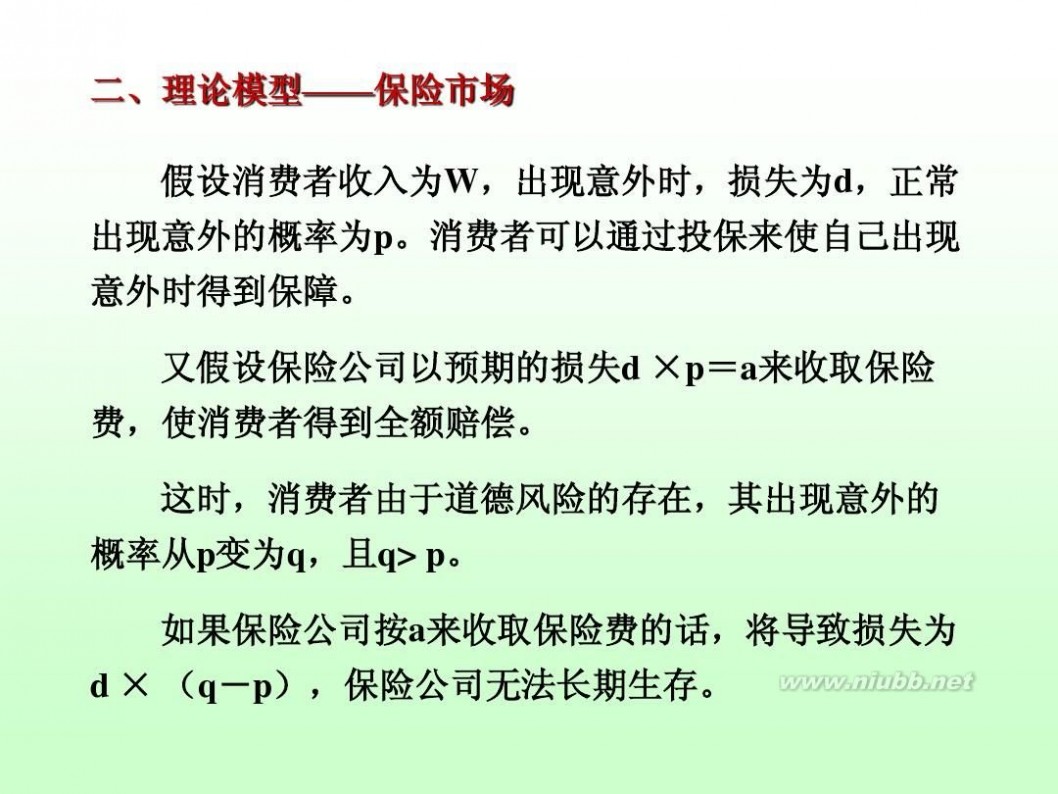

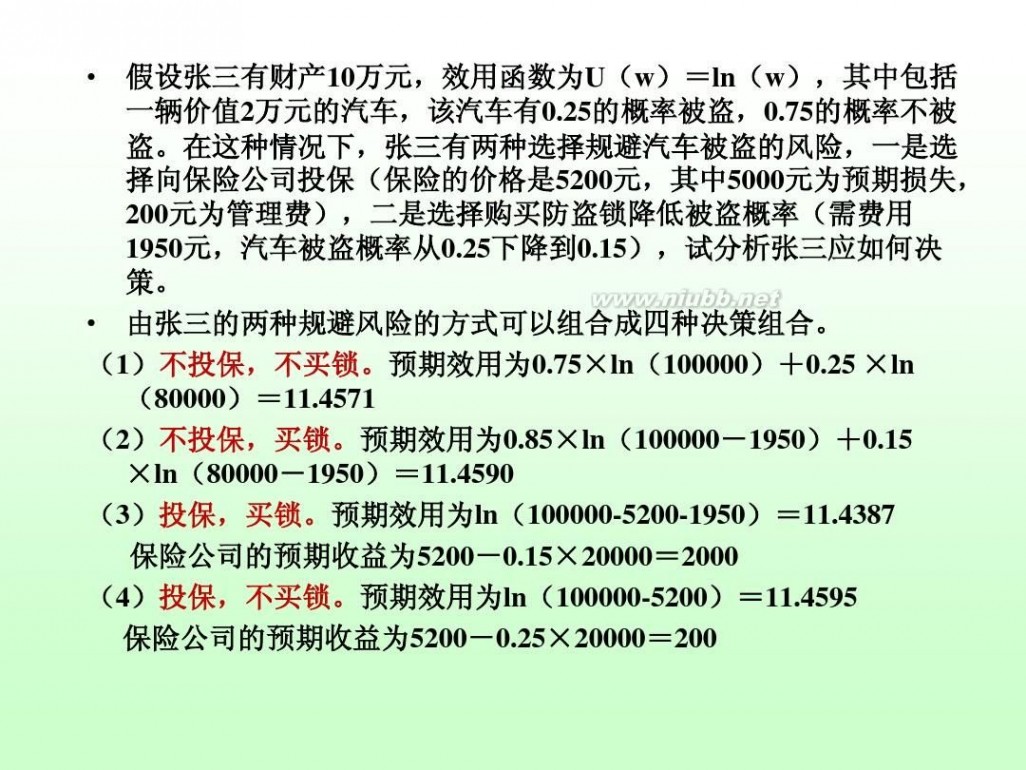

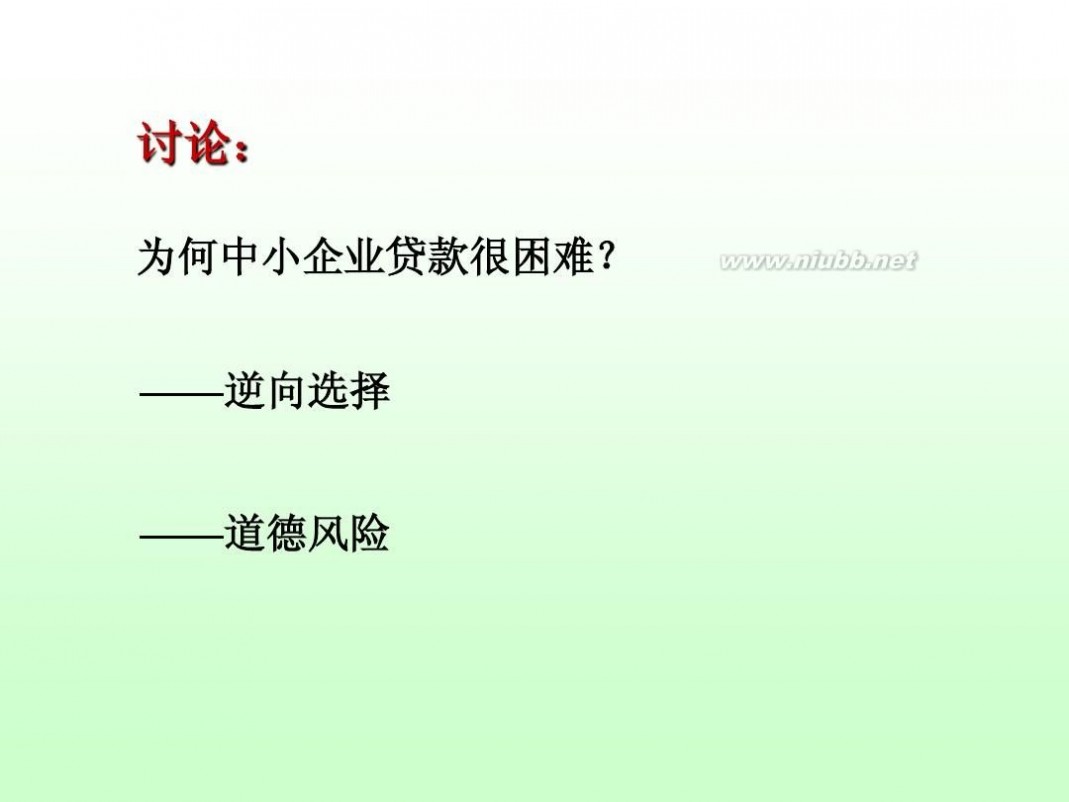

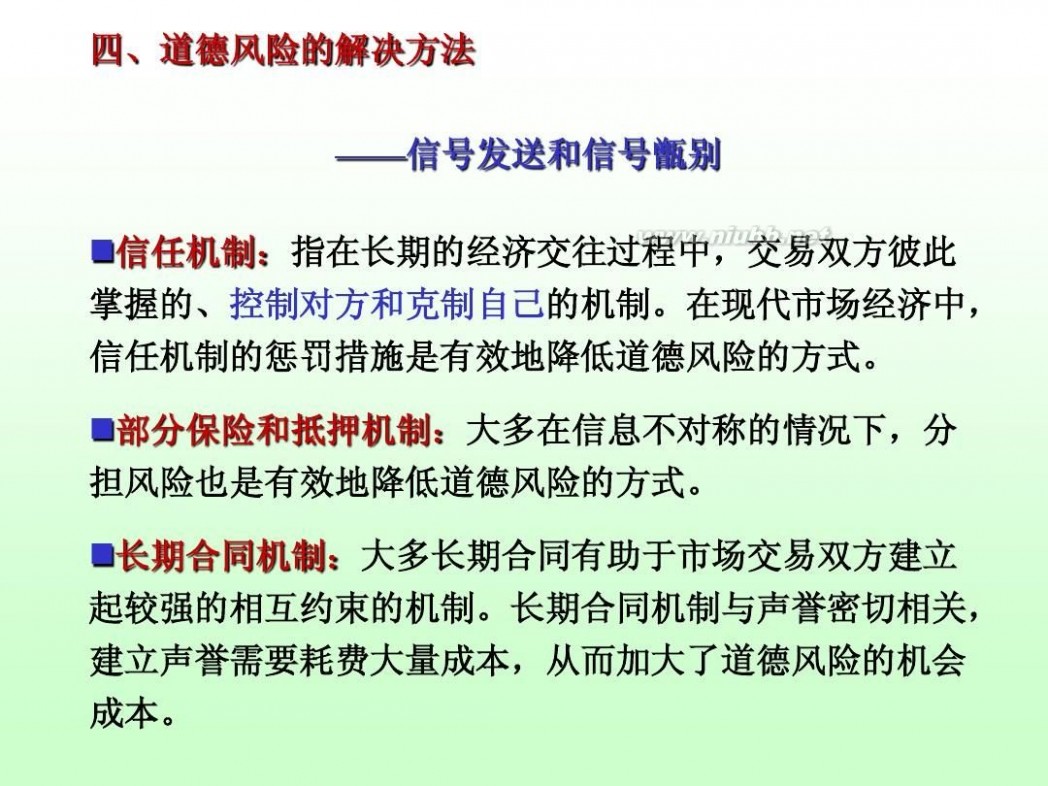

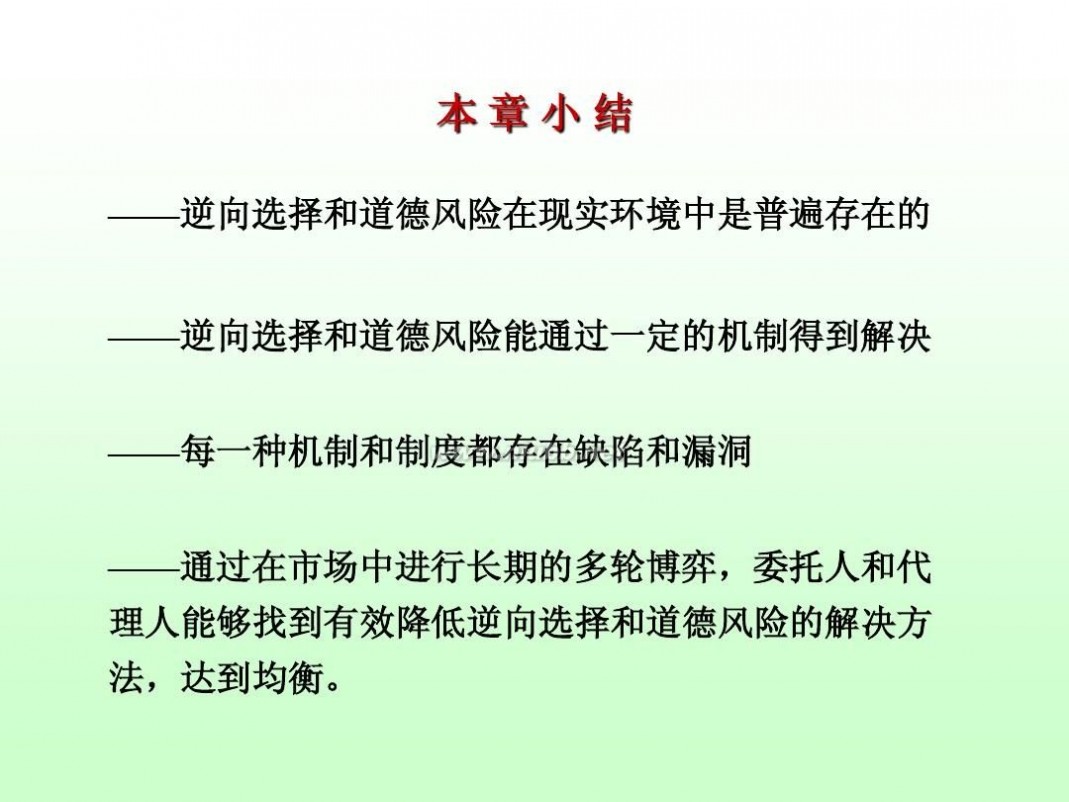

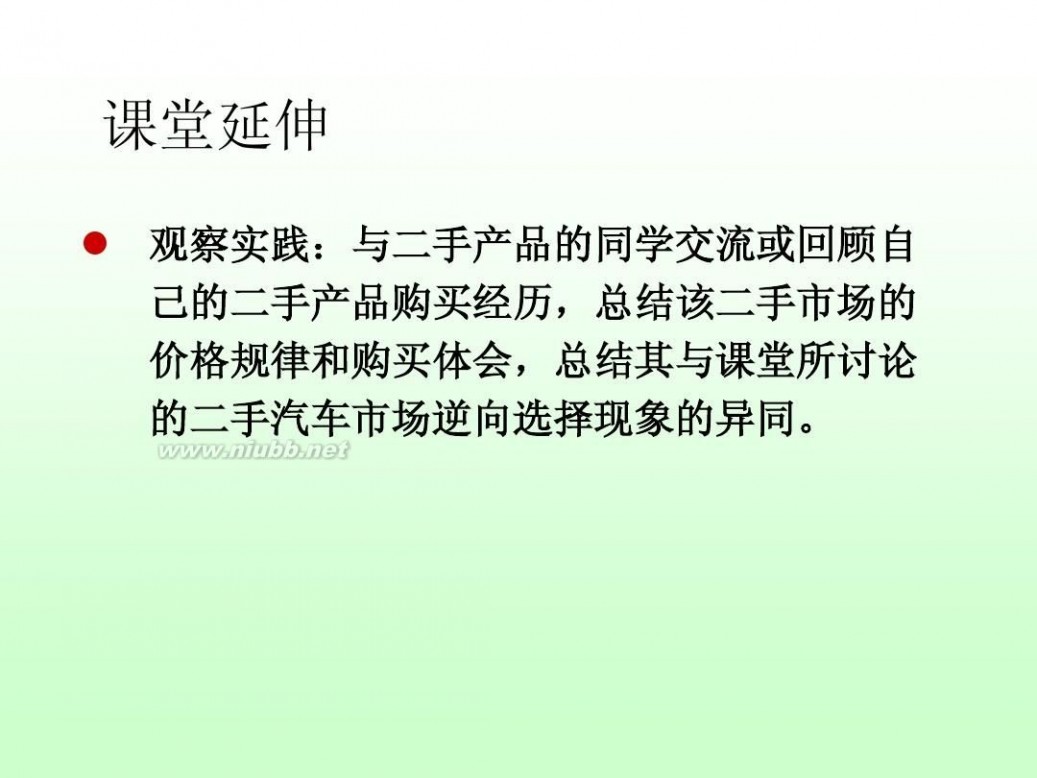

四 : 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

逆向选择和道德风险 第五章 逆向选择与道德风险

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1