一 : 足光散市场份额

[关键字]: 武汉 皮肤外用药 排序

健康网讯:

—————————————————————————————

排序 2004年8月 2004年9月

药名 市场份额 药名 市场份额

(%) (%)

—————————————————————————————

1 达克宁乳膏 20.22 达克宁乳膏 22.72

2 999皮炎平软膏 12.68 999皮炎平软膏 12.5

3 兰美抒乳膏 11.45 兰美抒乳膏 11.84

4 派瑞松乳膏 11.13 派瑞松乳膏 10.51

5 999选灵 5.43 999选灵 4.90

6 孚琪乳膏 4.77 孚琪乳膏 4.07

7 顺峰康王 4.26 顺峰康王 3.89

8 皮炎平软膏 3.32 足光散 3.43

9 足光散 2.85 皮炎平软膏 3.14

10 足光粉 2.59 金达克宁 2.86

—————————————————————————————

—————————————————————————————

排序 2004年8月 2004年9月

药名 市场份额 药名 市场份额

(%) (%)

—————————————————————————————

1 999皮炎平软膏 15.84 999皮炎平软膏 14.34

2 达克宁乳膏 10.62 达克宁乳膏 12.46

3 醋酸氟轻松软膏 8.17 醋酸氟轻松软膏 7.73

4 皮康霜 6.75 皮康霜 6.71

5 皮炎平软膏 6.56 皮炎平软膏 6.51

6 兰美抒乳膏 6.03 兰美抒乳膏 6.41

7 顺峰康王 5.62 顺峰康王 5.31

8 足光粉 5.31 派瑞松乳膏 4.64

9 派瑞松乳膏 4.74 足光粉 4.33

10 999选灵 4.42 999选灵 4.12

——————————————————————————————

达克宁乳膏武汉市场销售情况如上两表所示,销售额排名我们可以看出, 达

足光散 足光散市场份额

克宁乳膏本月销售较上月增长了2.5个百分点,派瑞松乳膏和999皮炎平软膏本月销

售均有所下降,但下降幅度不大。[www.61k.com]而金达克宁本月增长了0.7个百分点,从上月的

榜上无名到冲入十强。

从销售量来看,排在首位的为999皮炎平,销量下降,与销量增长的第二名的

达克宁间的差距逐渐减小。兰美抒乳膏本月销量增长了0.4个百分点。

据对调查范围包括:北京、上海、广州、成都、南京、杭州、武汉、沈阳等城市,调查对象包括店员、柜台组长、药店经理、药师等药店工作人员的调查发现:店员提到了28个脚气药品牌,在这个“大名单”中,店员最熟悉的首个脚气药品牌提及率前十位,依次是西安杨森的达克宁、中美史克的兰美抒、三九集团的三九选灵、双吉的环利、修正的唯达宁、九芝堂的足光粉、一禾足光粉、广东湛江的足光散、贵州神奇的脚癣一次净、北京四环的孚琪,提及率分别是67%、6.4%、4.0%、3.5%、2.7%、2.7%、2.4%、1.6%、1.3%、1.1%。从数据直接可以看出,西安杨森的达克宁在店员心中的认知程度最高,达克宁已经是一个全国性的品牌。

从分城市来看,区域品牌表现比较突出,广东的店员比较熟悉一禾足光粉和广东湛江的足光散,武汉的店员则更熟悉武汉中联的足光粉,这些品牌还未成为全国性品牌,仍需要企业在市场运作方面表现更积极些,扩大其在更广阔市场的知名度。另外,我们在店员熟悉的前十个品牌中可以看出,国产品牌有8个,合资品牌占了2个,但是国产品牌在市场运作方面仍然逊色于合资品牌。

接下来,让我们再来看看消费者更青睐哪些脚气药品牌?消费者青睐的首个脚气药提及率前十位的品牌分别是达克宁、环利、兰美抒、三九选灵、铍宝、金达克宁、一禾足光粉、

足光散 足光散市场份额

唯达宁、脚癣一次净、孚琪,提及率分别是:69.7%、4.3%、4.3%、2.9%、2.4

%、2.1%、

1.9%、1.6%、1.3%、1.3%。(www.61k.com]从数据我们可以看出,达克宁受到大部分消费者的青睐。 店员作为药店终端最直接接触消费者的人群,在一定程度上影响了消费者的购买行为。在问到店员是否对消费者进行脚气药的推荐?回答“是”的店员占了83%,对于店员的推荐,有多大比例的消费者接受呢?数据显示,有超过50%的消费者能够接受店员的推荐。可见,购买脚气药的消费者还是比较愿意采纳店员的推荐。

关于脚气药产品的价格,56%的店员反映消费者会选择10元~15元这个价格段的脚气药,25%的消费者会接受16元~20元这个价格段的脚气产品,仅有1.9%的消费者会接受21元以上价格的脚气药。中等价位的脚气产品会成为脚气药市场主力,企业在定价时应更多的考虑消费者的接受程度。

消费者心中理想的脚气药要具备哪些重要条件呢?54%的店员认为消费者比较看重“快速起效”、其次是“安全,无副作用”,另外,“价格合理”和“使用方便”也是消费者比较看重的条件。针对脚气药经常复发,“快速起效”更能够满足人们对疗效立竿见影的追求。 前文中也提到了消费者把“使用方便”也作为理想脚气药的条件之一。通过店员在日常工作中对消费者的观察,消费者会喜欢选择什么制剂的脚气药呢?回答“膏剂”的占了68%,其次是“水剂”,可见,企业要充分地了解到消费者的使用需求。

现在的人们会通过各种渠道接受到大量的信息,在购买药品的时候也会作出一系列的判断,对于脚气药这种产品,消费者是通过什么信息来判断脚气药的疗效呢?80%的消费者是根据“品牌的知名度”来判断的,其次是“店员的推荐”,另外,像“广告”、“以往使用过”也是消费者判断的比较主要的依据

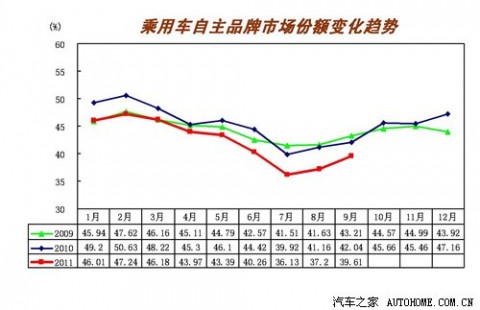

二 : 关注度回暖 自主品牌市场份额提升明显

[61阅读 行业] 据最新车市产销数据显示,继今年上半年乘用车自主品牌销量持续下滑,并于7月降至近3年来市场份额最低点后,从8月起其销量出现回升,并于9月继续保持这种上升势头。节能补贴新政实施前的冲量以及金九银十的到来对自主品牌起到了重要促进作用,而自主品牌新车的集中上市和一系列行之有效市场营销策略的推出对实现销量和份额回升也起到了一定作用。

自主品牌市场表现上升趋势明显

据中国汽车工业协会发布最新数据显示,9月,乘用车产销环比呈现较快增长,而其中乘用车自主品牌共销售52.27万辆,环比增长28.30%,同比增长2.64%,占乘用车销售总量的39.61%,占有率环比增长2.41%,同比下降2.43%。累计数据方面, 1-9月,乘用车自主品牌共销售445.29万辆,同比下降0.80%,占乘用车销售总量的42.26%,占有率较上年同期下降3.09%。

据中国汽车工业协会发布最新数据显示,9月,乘用车产销环比呈现较快增长,而其中乘用车自主品牌共销售52.27万辆,环比增长28.30%,同比增长2.64%,占乘用车销售总量的39.61%,占有率环比增长2.41%,同比下降2.43%。累计数据方面, 1-9月,乘用车自主品牌共销售445.29万辆,同比下降0.80%,占乘用车销售总量的42.26%,占有率较上年同期下降3.09%。

相较从今年2月以来,自主品牌市场占率持续下滑,直至7月到达近3年来最低点的低迷局面,从8月开始自主品牌销量出现恢复性增长,市场份额也持续上升。而与此相对应的是自主品牌的主要产品区间,即1.6升及以下乘用车,9月销售89.94万辆,比上月增长25.32%,比同期增长9.24%;1.6升及以下乘用车占乘用车总量比重为68.16%,比上月提高2.63%,比上年同期提高0.2%。

具体分析主要自主品牌车企市场表现,从8月开始其销量普遍有了较明显增长。

其中,奇瑞9月销量为47281辆,环比增幅排在主要自主品牌企业首位,旗下奇瑞品牌的E5和QQ增长明显,而瑞麒品牌增长仍不明显。比亚迪9月销量为38015辆,环比增幅位居前列,除了主力车型F0、F3和S6增长明显外,L3的销量也突破了5000辆。吉利9月销量为34520辆,全球鹰和英伦品牌取得了更明显增长。此外长城、长安、江淮等其他自主品牌销量也有了一定增长。

自主品牌关注度明显回暖

与上升的销量相对应的,从61阅读用户关注度指数上也体现出用户对自主品牌的关注度和购买意向呈现上升趋势。从今年初开始自主品牌关注度比例下滑趋势明显,从2010年末的25%下滑至2011年7月的21%,降至两年内最低点。而从8月开始随着一系列自主品牌新车的亮相上市,以及购买需求释放带来的关注度,自主品牌关注度份额已上升至去年同期水平。合资车企车型关注度则出现持续下降。

与上升的销量相对应的,从61阅读用户关注度指数上也体现出用户对自主品牌的关注度和购买意向呈现上升趋势。从今年初开始自主品牌关注度比例下滑趋势明显,从2010年末的25%下滑至2011年7月的21%,降至两年内最低点。而从8月开始随着一系列自主品牌新车的亮相上市,以及购买需求释放带来的关注度,自主品牌关注度份额已上升至去年同期水平。合资车企车型关注度则出现持续下降。

从第三季度61阅读汽车厂商关注度排行榜上能够看出,在自主品牌车企中长城汽车从第二季度的第12位上升至第3位,进步最为明显。这与其第三季度连续4款新车的上市有着密切关系。而奇瑞、比亚迪、吉利、上汽等自主品牌车企也凭借着上市新车和丰富的营销活动维持着较稳定的关注度。

政策助推自主品牌打响市场反击战

随着金九银十传统销售旺季的到来,以及在三季度末厂家要压一些库存,9月车市整体呈现出加速回暖的趋势。而自主品牌的销量和市场份额双增长成为推动车市整体增长的重要因素。在各种因素中节能补贴标准的提高引起消费者提前购车可以说是拉动自主品牌销量增长的关键原因。从8月下旬媒体竞相报道节能汽车补贴政策调整信息,到9月正式发布通知,在政策的作用下 8月末到9月市场上出现了超前消费的销售高潮。据统计9月1.6升及以下乘用车销售89.94万辆,比上月增长25.32%,比同期增长9.24%,这也直接促成了以此区间市场为主的自主品牌车型的热销。分析主要自主品牌车企9月销量增长贡献最大的也正是各旗下1.6L及以下的主流产品。

同时从8月开始各自主品牌车企纷纷发力推出新品,在新品扎堆的8、9月份上演着市场反击战。根据统计,8月上市的24款新车中自主品牌就占到了14款之多,9月上市的52款新车中自主品牌也占到了18款。瑞麒G6、比亚迪G6等车型上市表明自主品牌欲借走中高端路线提升品牌形象的决心。在热度不减的SUV市场,中高端的荣威W5、威麟X5和大7 SUV,以及亲民的哈弗H6等车型相继上市。而紧凑型车更成为最受青睐的市场,新款腾翼C30、中华H530、新款帝豪EC7等各自主品牌旗下主力车型的轮番上阵,使得自主品牌紧凑型车细分市场更加硝烟弥漫,这些车型也进一步成为各车企销量增长的主要贡献力量。除了贡献销量,新车的不断推出也使得自主品牌车企的关注度和自身形象得到了有力提升。

此外9月的成都车展更是助推了9月车市的热度,尤其是引发了中西部地区市场的购车热情。相较于进口、合资车企纷纷拿出看家重量级车型来提升品牌形象,自主品牌更“务实”地争推新车型吸引关注并紧抓时机卖车。虽然自主品牌推出的车型或是换代,或是区域首发,与合资车企的重头车型相比较弱,但这更说明自主品牌车企欲借成都车展这个绝佳平台打响车市反击战。

从目前的数据来看,自主品牌已经呈现出销量和市场份额逐步提升回暖的趋势。各自主品牌车企在遭遇到困境的情况下,也纷纷把技术创新和提升品质放到了重要的战略位置,在最新公布的49款节能补贴车型中自主品牌就占到了1/3的比例。但是也要看到政策的因素对于自主品牌销量提升起到了重要作用,整体市场环境的好转也产生了一定积极影响。自主品牌面临的外部竞争加剧,以及自身品牌和战略方面问题依旧存在,如何进一步持续这种上升势头并谋求转型之路需要更多时间的考验。(文/61阅读 张蜜)

相关阅读:

关注度下滑 自主品牌份额降至近年最低

三 : LivingSocial称明年美国市场份额将超Groupon

网易科技讯 3月25日消息,据国外媒体报道,根据LivingSocial整理的数据,LivingSocial目前已经给市场领头羊Groupon构成真正的威胁,如果两家公司继续以目前的增长率发展,那么到2012年LivingSocial的美国市场份额将超越Groupon。

在众多Groupon成立后出现的团购网站中,除了LivingSocial,没有一家可以称得上是Groupon真正的竞争对手。

LivingSocial成立于2009年12月,已总计募得2.32亿美元,其中1.75亿美元来自亚马逊。相比Groupon在其D轮融资中募得的9.5亿美元或者Groupon据传高达250亿美元的IPO(首次公开招股)募资额,LivingSocial的融资额显得有点小。但根据LivingSocial整理的两家网站的美国市场营收数据显示,LivingSocial目前已经对Groupon构成真正的挑战。

LivingSocial整理的数据基于两家网站每天发布的团购信息:每单团购的价格以及团购优惠券销量。自2009年以来,LivingSocial的市场份额似乎在稳步上升,目前LivingSocial和Groupon两个平台上产生的每10美元销售额中,有4美元发生于LivingSocial。如果两家公司继续以目前的增长率发展,那么LivingSocial的市场份额将在2012年超越Groupon。

Groupon处于下降的美国市场份额并不代表它的销售额也在下降。一份被泄露的内部备忘录显示,Groupon的年营收从2009年的3300万美元增长至2010年的7.6亿美元。Groupon市场份额下降更多地是因为LivingSocial发展速度更快。LivingSocial在去年12月拥有1000万名用户,三个月后则拥有超过2400万名用户。

Groupon刚开始在2008年拥有100%的市场份额,随着竞争对手涌入团购市场,该公司的市场份额不可避免地受到缩减。对他们而言幸运的是,整个市场的规模正呈现出爆炸式的增长。团购聚合网站Local Offer Network的最新报告显示,团购市场规模2011年将增长138%至27亿美元。

但不管怎么看,LivingSocial都会是Groupon的有力竞争对手。一位名为本o霍洛维茨(Ben Horowitz)的Groupon投资人最近告诉《纽约时报》称,他对新竞争对手并不感到担忧,因为它们很难创造出能与Groupon相提并论的销售规模。目前,随着LivingSocial逐步跟上Groupon的脚步,霍洛维茨是时候重新审视他那个理论了。(乐邦)

本文标题:蒙牛伊利光明市场份额-足光散市场份额61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1