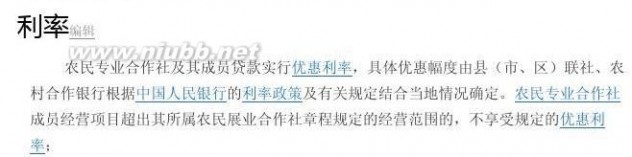

一 : 国外各类贷款的性质及使用条件

国外贷款根据从事贷款的主体不同可划分为下面五种类型:国际银行信贷、政府贷款、国际金融机构贷款以及从国际银行信贷中派生出来的出口信贷和项目信贷。这五种信贷方式在信贷对象、信贷条件等方面有明显的区别。下面分别对这五种信贷的性质及条件作一简介。二 : 信用社贷款的条件

61阅读/ www.61k.net

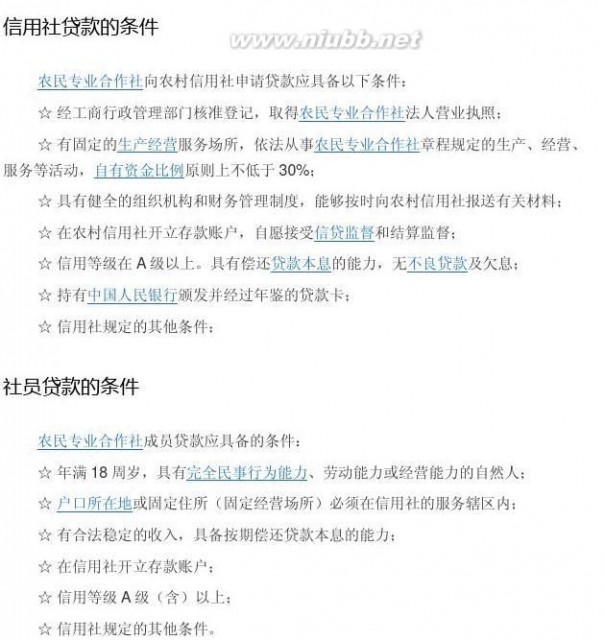

信用社贷款条件 信用社贷款的条件

担保方式

农民专业合作社贷款采取保证、抵押或质押的担保方式,农民专业合作社成员贷款采取“农户联保+互助金担保”、“农户联保+农民展业合作社担保”、“农户联保+互助金担保+农民专业合作社担保”或其他担保方式。(www.61k.com)

用途

1、购买大、中型农业机具;

2、专业合作社统一采购社员从事种植业、养殖业所需物资的资金;

3、专业合作社统一收购、销售社员农产品;

4、专业合作社建设标准化生产基地、建造产品分级仓储场所、购买各类包装和加工设施、购置冷藏保鲜设施和运输设备等;

5、专业合作社用于生产经营的其他需求;

6、其他合法用途[1]。

信用社贷款条件 信用社贷款的条件

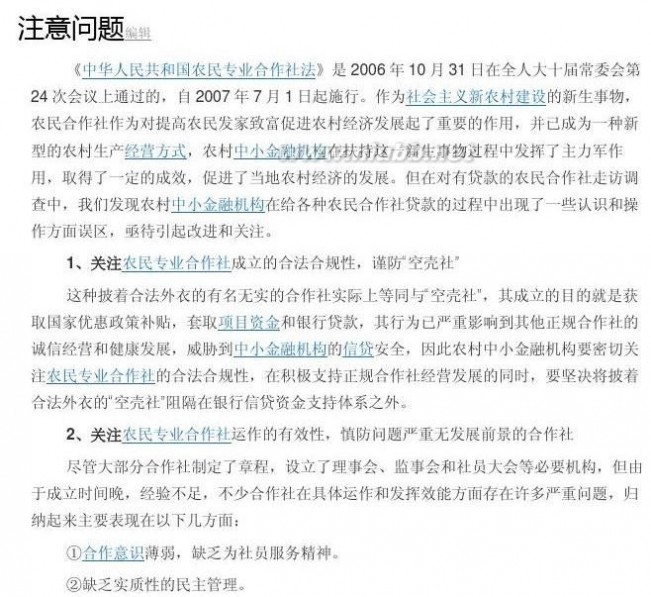

③内控制度不完善。[www.61k.com]

④盈利模式和盈余的分配方式存在不足,部分合作社利益分配混乱,股金分红和利润返随意性大,不能按成员的出资额、成员与本社的交易量进行盈余分配。

⑤抗风险能力弱。主要表现为:经营规模小,注册资金不足;会员以个人身份接触市场,市场适应能力弱,经营风险大;内部合作不紧密,缺乏凝聚力,形不成利益共同体;资金缺乏,项目资金及优惠补助不能及时到位;社会保障体系不健全,各种风险保障措施(如农业保险)不能及时跟上,阻碍了合作社发展壮大。

3、防止农民专业合作社挤占挪用会员贷款和变相套取银行贷款

如某养牛合作社所辖牧业园,银行承诺向牧业园内每个农户贷款30万元,贷款取得后作为进入园区的条件,农户要将其中的 10万元贷款交给园区进行固定资产投资,其余20万元农户才能用于买牛及在园区内养牛的费用支出;又如某养鹿合作社,前身是以养鸭为主的村集体组织,在前些年套取某银行贷款后,养鸭产业化为乌有,银行的养鸭贷款成了呆死帐,现在摇身一变又成了养鹿合作社,该合作社现已取得部分贷款,并还要银行增加信贷支持。

4、及时总结经验教训,审慎发放农民合作社贷款

面对众多合作社的发展现状,农村中小金融机构要及时总结经验教训,在积极扶持的同时,采取多种措施审慎发放贷款:

一要严格做好贷前调查工作,对农民合作社合法合规性及运作的有效性进行严格贷前调查,包括成立的合法性(机构场所、会员构成、章程、营业执照情况)、运作的合规性(入社退社情况、民主管理情况、为社员服务情况、盈余分配方式等)、发展前景、诚信状况、市场风险等进行详细的贷前摸底调查,形成详尽的贷前调查报告,对不具备规定条件的“空壳社”、有严重问题的合作社和变相套取银行贷款的合作社要坚决排除在外;

二要高度重视农民合作社存在的信用风险和市场风险,成立或聘请相应的评估机构,对其进行贷前信用和市场风险评估,对不具备实力、不诚信的高风险合作社要审慎贷款;

三要严格把好审核关,成立专门的合作社贷款审核机构对合作社贷款进行多方审核,审核的重点是农民合作社的合法合规性、运作的有效性、是否存在信用风险和市场风险,以及是否存在变相套取银行贷款和挤占挪用会员贷款的问题等等;

四是做好贷后检查和后期帮扶工作,积极防范贷后资金风险;

五是树立农村中小金融机构支持合作社发展的典型,对有一定实力、合法合规经营、内部管理完善、运行良好、有发展前景的合作社在信贷资金方面给予大力支持,并以点带面。

本文标题:信用社贷款条件-国外各类贷款的性质及使用条件61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1