一 : 在线旅游仍陷亏损泥潭:半年或亏超40亿 中小创业公司玩不起

新浪科技 余一 徐利

虽然在去年年底,有不少分析师预测今年可能是在线旅游公司普遍实现转亏为盈的重要时间点。但是从线旅游公司公布的财报数据来看,今年能够结束亏损,开始盈利的希望依旧渺茫。

曾经是OTA里唯一盈利的携程,由于收购去哪儿网,已经连续两个季度亏损。即便是按照不计股权报酬费用的利润计算方法,虽然携程在上半年实现了盈利,但是却出现了环比同比双降的趋势。

体量相对较小的途牛和驴妈妈,也出现了亏损同比扩大的情况。整个在线旅游行业依旧陷于亏损的泥潭中。

具体到业务,机票领域,在线旅游受到的航企直营和新政策压力较大;汽车票务领域虽然增长很快,但是利润空间有限;酒店方面价格战还将依旧,携程已经明确表态,要用价格阻止任何试图进入这个领域的竞争对手。

全部陷入亏损

图1:四家公司的亏损情况(单位:人民币)

到目前为止,携程、去哪儿网、途牛和新三板挂牌的驴妈妈母公司景域文化都公布了第二季度或者上半年的财报,四家公司上半年全部陷入亏损境地。虽然艺龙私有化退市和同程旅游还未上市,但是这两家持续亏损的公司也并没有什么新的好消息传出。

携程第二季度归属于公司股东的净亏损为5.21亿元(人民币,下同),去年同期这一数字为盈利1.43亿元。而第一季度,携程的净亏损为人民币16亿元,两个季度携程净亏损超过21亿元。

去哪儿网第二季度归属于股东的净亏损为6.988亿元,第一季度归属于去哪儿网股东的净亏损为7.012亿元,两个季度净亏损14亿元。

途牛第二季度净亏损人民币7.669亿元,第一季度净亏损人民币4.857亿元,两个季度亏损12.5亿元。2015年上半年的数据是亏损4.66亿元,今年几乎是去年的2.7倍。

而景域文化,2016年上半年亏损也达到了2.56亿元,是去年上半年同期亏损的两倍。

携程曾表示,一季度的亏损,是因为合并去哪儿网产生了11亿元的净亏损,二季度则是整合了去哪儿网的人民币3.73亿元的净亏损。但是除去整合去哪儿网亏损的金额,第二季度依旧还有1.48亿的亏损。

虽然都处于亏损状态,四家在线旅游企业中,携程是转盈为亏,途牛是出现了亏损环比和同比均扩大的情况,景域文化亏损相比去年大幅提升。去哪儿网亏损额依旧最大,但是第二季度亏损额相比去年同期有所收窄,相对于第一季度亏损也并未扩大。

携程利润和利润率双降

通过收购去哪儿,携程获得了在线旅游绝对领导者的地位,但这并不代表携程从此可以高枕无忧。上半年财报中,携程虽有不少好消息,但也有一些坏消息。

好消息之一是二季度住宿预订业务、交通票务预订业务和商旅管理业务都实现了同比和环比双增长。其中最重要的住宿业务,营收18亿元,同比增长61%,环比增长10%;交通票务预订营收为20亿元,同比增长90%,环比增长3%。

另外成本也得到控制,产品开发费用环比下降28%、销售与市场营销费用环比下降13%以及管理费用环比下降45%。

但是坏消息也有不少,收购去哪儿之后,连续两个季度亏损算是其中之一,但是除此之外,一些趋势性的东西更值得关注。

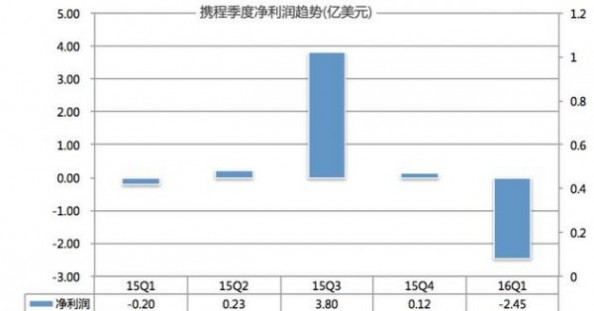

图2:携程季度净利润趋势(亿美元)

今年上半年,携程的利润还是利润率,都呈现了下滑趋势。尤其是第二季度出现净利润同比和环比双降的情况。

财报显示,若不计股权报酬费用,2016年第二季度归属于携程股东的净利润为人民币5700万元,去年同期归属于携程股东的净利润为人民币2.96亿元,上一季度归属于携程网股东的净利润为人民币2.57亿元。2015年第二季度携程利润率为4%,去年同期为8%,一季度为0%。

两大关键业务上,携程也面临不少挑战。

交通方面,携程将火车票汽车票船票合并进去,主打大交通概念,第二季度营收增长也主要依赖于汽车票务的增长,但是由于这一块主要是低收入消费者群体,利润空间并不大。而机票业务受到航企直营等影响却比较大,以机票业务见长的去哪儿,第二季度机票和机票相关营收同比下降7.5%,环比下降14.3%。

而酒店方面,携程联席总裁兼COO孙洁就坦率承认,在该业务上,携程仍然面临着一些潜在的竞争对手,尤其是在中低端酒店市场。未来将利用中高端酒店预订业务产生的利润去补贴中低端酒店预订业务,从而让携程可以向客户提供最具竞争力的产品价格。

看上出境游的创业者

大佬们依旧活得艰难,创业者们在今年上半年情况就更加惨烈了。

图3: C轮及C轮以后融资(2016年上半年)

新浪科技对2016年上半年旅游创业公司融资情况进行了整理,发现上半年的旅游投资主要以百万和千万人民币量级的投资为主。大部分在2015年融资的旅游创业公司,在2016年能够进行下一轮融资的寥寥无几。而旅游行业,能够进入C轮及以后的投资仅有6起,占比仅7.6%,远低于其他行业的比例。

不少投资人甚至对新浪科技直言,今年已经没有再看旅游行业的创业公司了,这个行业完全是大公司的战场了,属于创业公司尤其是线上旅游相关的创业公司的机会,在现在的形势下几乎为零,没有什么可能再生长出大公司。

从融资数据中,新浪科技也发现,在今年依旧还对旅游行业进行投资的vc基本上以中小人民币基金和地方基金为主。

还能够进行大额度融资的旅游创业公司,大部分都背靠“大佬”,如阿里巴巴、GGV、经纬中国、红杉资本中国等,接盘者也以线下旅行社、航企为主。例如众信旅游为了战略布局投资了穷游网和要出发,凯撒旅游和民航股权投资基金共同投资了航班管家,海航则投资了住百家。

但也不是所有企业都这么幸运,披着阿里系光环的明星创业公司“淘在路上”就倒在了c轮融资失败的最后一根稻草上。除了淘在路上之外,2016年还有周末去哪玩、收留我、麦兜旅行网、爱旅行等旅游创业公司也宣告倒闭。

在这种哀声遍野的环境下,依旧还是有创业者在探讨突围之道。出境游以及和出境游相关的住宿、交通、行程安排等领域,以及各种垂直人群的需求定制特色游成为主要创业方向,但是大部分公司都还处于天使轮和A轮阶段。

二 : 铁路总公司欲谋求上市做股老大 因连续亏损背负巨额债务

3月14日,中国铁路总公司刚刚度过了它的两岁生日。

在今年全国两会上,铁路总公司总经理盛光祖公开表示,铁路总公司在适当时考虑上市,具备条件时会上市,多走市场化道路。

专家分析认为,中国铁路总公司在短期内要实现上市有一定困难,连续亏损及背负的巨额债务是最大的瓶颈。数据显示,到2014年第三季度,铁路总公司的负债率已经达到了64.77%,要想降低负债率,专家建议,可使用债转股,或引入第三方投资,这能短期内改善其财务状况,却不能决定铁总的盈利。是否盈利关键在于投资项目的回报,及铁路运营的绩效。

虽短期不能上市,但随着条件成熟,铁总若上市,将成为中国最大的上市公司。这么一个庞然大物,肯定会给中国股市带来巨大的影响。

亏损及负债严重

A

“中国铁路总公司目前不具备上市的条件。”武汉科技大学金融证券研究所所长董登新介绍,按照正在修订的《证券法》,主板上市的公司,必须最近3年内连续盈利,“这是硬杠杠。”但铁总自2013年改制后,就一直处于亏损状态。“就这一条,铁总上市便被‘一票否决’。”

董登新称,新的《证券法》修订后,会淡化盈利指标,但这个改革主要针对创业板,允许有亏损的企业在创业板上市。“这类型企业虽然目前是亏损的,但能高速成长,市场前景好,科技含量高,代表着未来市场的生命力。”

这类型企业一般是中小企业、创新型企业,但铁总这样的传统企业,还是必须要达到盈利的标准。

铁总连续亏损一方面在经营上要有所突破,另外要花大量资金清理历史旧账,做补充性投资,提高铁路设施、车辆的质量,同时投入新铁路的建设。尤其是在最近几年,铁总加大对高铁的建设,投资额度大,但回报无法立竿见影。

在现行的相关政策中,国家现在对铁路、对价格是严格管制的,铁路的运价不是铁路总公司能够决定的,是国家发改委[www.61k.com]来制定,且铁路的运价已经十几年没有调整。同时,铁路还承担了大量的社会公益性运输,如农产品运输、化肥运输,学生票价减半、运输救灾物资等。“这都决定了铁路行业并非一个暴利行业,整体收益不会太高。”

截止到目前,多数历史欠账已经基本到位,高铁网基本健全,最近几年,铁总虽然仍在亏损,但是额度已经越来越小。董登新介绍,据铁总2014年上半年财报,铁路总公司上半年税后亏损53.56亿元,而2013年同期是亏损65亿,同比减少17.6%。

一个有意思的现象是, 往往前三个季度都在亏损,但到了年末账面上却会出现盈利。如2013年三季度末,铁总的税后利润是-17.31亿元,到年末,却全面实现了盈亏平衡。

铁路内部人士介绍,铁总的经营一直在亏损,之所以最后还能“盈亏平衡”,是国家财政给了铁总一笔巨额补贴,才把盈亏的账做“好看”了,因为铁总每年在公益性铁路运营、粮食军事物资等公益性运输上会有损失,所以每年国家财政都会有一笔不菲的补贴给它,但这种补贴最终却不会在铁总的报表上出现。

业内人士认为,随着市场对运力的需求超过投资的扩张,铁总的大部分铁路项目开始投入使用,盈利的时间也将会被大大缩短。“也许就是最近3-5年,铁总可能会开始盈利。”董登新称。

铁总要上市,面临的另一个难题是巨额负债。

数据显示,截至2014年9月,铁总负债已达3.53万亿元,比2013年同期的3.06万亿元的负债总额扩大,比2014年上半年3.43万亿元的负债总额增加,其负债率达到了64.77%。董登新表示,这是一个偏高的负债率。

铁路总公司的体量太大,其员工超过200万人,总投资超过5万亿元,是中石油的两倍,中石油的总资产为2.4万亿元。

“这么一个庞然大物,有这么一个庞大的负债,对于投资者来讲,投资期限长,投资额度大,这会给投资者构成心理上的压力。”董登新称。

两种方式化解债务

铁总要降低负债率,董登新认为有两种方式可行。一种比较糟糕的情况是,将银行欠款“债转股”。铁路建设一般占用银行贷款时间较长,无法及时还上,这对铁总来说是巨额负债,利息如雪球越滚越大,对银行来说也是定时炸弹,影响其自身的经营。

当年的中石化上市便采用了这种方式,近300亿的欠款已被银行列为呆账。中石化在这种情况下改制上市,其贷款便划为银行的股权。

债权人一般愿意“债转股”,因为大企业的股票发行价格一般都较低,上市后,溢价的空间相对大一些。中石化当年的发行价格是4块钱左右,后来涨到了十几块,最高时达到了20多块。有这样的先例,所以对债权人来讲,他们乐于接受债转股的方案,就看铁路总公司是否愿意。债转股后,欠债不用还了,但转让了股权,就等于转让了将来可分配的利润。“通过这种方式把负债率降低,降到40%多,对投资者更有吸引力,对其上市公关、宣传都有作用。”董登新称。

若情况没这么糟糕,铁路总公司并未被债权人逼着“债转股”,另一种降低负债率的方式便是寻找第三方注资。

第三方注资可以分为两种情况,一种是国家注资。铁路总公司刚从铁道部剥离出来时,承接了原铁道部2.6万亿的巨额债务,这些历史欠账,有理由要求国家买单。通过国家注资,增加铁路总公司的总资产,降低负债率。

国家注资可以是中央财政拨款,也可以是通过中央汇金公司。

据了解,中央汇金公司是依据《中华人民共和国公司法》,由国家出资设立的国有独资公司。根据国务院授权,代表国家依法行使对国有商业银行等重点金融企业出资人的权利和义务。直接控股参股金融机构包括六家商业银行、四家证券公司、两家保险公司和四家其他机构。

主要职能是对国有重点金融企业进行股权投资,以出资额为限代表国家依法对国有重点金融企业行使出资人权利和履行出资人义务,实现国有金融资产保值增值。

中央财政拨款及汇金公司注资并无本质区别,其代表着的都是国家这位大股东。

寻求第三方注资的另外一种方式,是非政府角度,寻找境内企业,或是境外机构投资者、境外战略投资者。

董登新告诉长江商报记者,庞然大物的公司都有境外投资者,其中包括中石油、中石化,“但他们都认为自己吃亏了,造成国有资产流失。”当时中石化中石油给境外投资者的原始股是1块多钱,一上市发行价便是两三块,随后不断溢价,境外投资者抛售后赚了不少钱走。

国内企业优先注资,但当国内企业不积极时,可以考虑寻找境外投资人。

但要注意的是,不管是债转股,还是寻找第三方投资人,都只能在短时间改善铁总的财务状况,助推其上市,但是盈利,就不是注资能够改变的。注资有利于加速扭亏为盈的进程,但盈利主要取决于项目投资的回报,及市场运营的绩效。

C

上市将影响中国股市

就铁总目前的体量,其一旦上市,毫无疑问将是中国最大的上市企业。这对中国股市来说,将是一个较大的冲击。董登新介绍,铁总上市或会对整个股票市场形成压制作用。

董登新说,中国股票市场以散户为主,90%的股民账户金额低于50万元,他们历来欢迎小企业上市,对大企业都比较害怕。散户式股民喜欢炒小股票,但对大股票因股本太大,一般资金进去炒不动,所以多避而远之。

中石化、中石油、铁总这样的庞然大物上市,代表了股票供给量的增加,资金量不变的情况下,供求关系失衡,股价自然受到了打压。

董登新举例称,比如这个池子里只有2000亿的股票在炒,突然某大公司一进来,市值达到了6000个亿,就会把那边的资金吸引过来,分流过来。量一减少,相对于每只股票的分配就少了。“股票供给量增加了,股民就害怕这个股价被打压下去。”

而中国铁路总公司一旦上市,其最开始的发行价格不会太高,对其募集到的资金的规模会有一定的影响。

中石化曾是在市场最糟糕的时候上市,2001年股市暴跌,其发行非常低。而中石油刚好相反,是在市场最高昂时发行股票,发行的价格比较高。

董登新称,如果中国铁路总公司是在牛市的顶部发行股票,价格也会较高,在低迷的时候,价格就会压得比较低。若是牛市发行,铁总不会对市场构成重大威胁,但如果在市场不景气的时候,它的上市将会给市场带来非常大的打击。

opinion

铁路建设领域的资本市场改革正在推进,铁总希望通过投融资体制改革让社会投资能多渠道参与铁路建设,这也将是铁路投资改革的根本性变化。

——中国铁路总公司总经理盛光祖

铁总频推新举措为市场化铺路

2013年3月17日,“中华人民共和国铁道部”的牌子被撤销前,不少民众前来留影的情景还历历在目,这被认为是中国铁路重大改革的第一步。在过去两年,中国铁路总公司不断推出改革措施,包含货运、客运领域及投融资改革,这些改革的措施,都为铁路总公司总经理盛光祖提出的铁总考虑上市的想法提供了依据。

□本报记者 黄敏

A

中国铁路总公司自2013年挂牌,去年推出一系列改革措施,而改革动作最大的便是在货运领域。

传统铁路货运主要针对石油、煤和粮食等大宗商品,但近年来,这些大宗商品呈现疲软状态,铁老大将目光转向零散货物。去年6月,铁路总公司牵手民营企业,首次试水“电商”专列,就此杀入“电商混战”。往返于北京、上海、广州及深圳之间的6趟“电商”专列,一站式直达。

随后10月,货物快运在全国18个铁路局铺开,号称“业务覆盖全国,费用低于公路,不受天气影响限时送达”,并根据客户需要,提供站到站、门到站或站到门,及门到门服务。铁路总公司的这次改革让不少物流企业“受宠若惊”。“铁老大终于放下身段,面向市场了,放在以前,铁路只运大件商品,现在他们会主动找我们。”一位物流公司老板向长江商报记者表示。

为实现“全国通”,铁路总公司将全国18个铁路局(公司)的零散货物快运列车的中心站“连线成网”,实现跨局零散货物在各个铁路中心站的集散交换,再由各局中心站发往具体目的地。

这一系列改革措施使得铁路散货运输量获得提升,但铁总在货物总运输量上在走下坡路。有数据显示,2014年1到 11月份,国家铁路主要指标完成情况中,货物总发送量28亿吨,比上一年同期下降了4.3%。

铁路内部人士介绍,占货运总量95%以上的大宗商品运量在下降,小件货物运输又比较散,面对众多货主,铁路部门还缺乏经验。另一方面,对铁路来说,货物快运是一个新产品,正处于市场的探索期,快递行业的经验不能照搬;并且“最后一公里”的问题最让人头疼,不好解决。

上述人士称,铁路货运在于快,运送量大,不受天气影响,但是若将“最后一公里”的价格算上,铁路货运相比于公路,并没有价格优势。

北京交通大学经济管理学院教授赵坚在接受长江商报记者采访时表示,各铁路局并不是市场主体,没有价格决定权,没有投资权,很难应对市场的变化。“价格高,市场竞争力不足,铁总货运的生意并不好做。”

铁路改革动作频频,除了货运动作外,铁路总公司还推出了网络提前60天订票,高铁客运打折、自驾汽车运输专列等。

投融资改革还需突破

铁总在投融资改革上,则遭遇了“国欲退,民不进”的困局。

2013年,铁道部政企分离,改制为铁路总公司。但一成立,铁总便承接了原铁道部背负的2.6万亿的巨额债务,而这个数额正随着年限的延长不断增加。

据中国铁路总公司2014年第三季度的财报,截止到去年9月,铁总负债已达3.53万亿元,比2013年同期的3.06万亿元的负债总额扩大,比2014年上半年3.43万亿元的负债总额增加,其负债率达到了64.77%。

庞大的债务带来了严重的偿债负担,引入投资是铁路总公司的必选之路。2013年8月,国务院发布《关于改革铁路投融资体制加快推进铁路建设的意见》,提出将城际铁路的所有权和经营权向地方政府和社会资本敞开。

一些地方已经开始一些积极的尝试,四川省政府在2013年8月率先提出组建“纯地方铁路公司”。 将川南铁路作为创新铁路投融资体制改革、向社会资本开放试验田。

但在2014年7月,川南铁路公司正式挂牌之时,仍然没有一家民资企业愿意入股。同时,虽然几经周折,但也未说服铁总入股,尴尬的四川省只能让几个国企和市政府牵头先做起来,再慢慢地等待民资的进入和铁总的支援。

目前,川南铁路仍未动工,何时能动工?日前,四川省发改委主任唐利民在接受记者采访时称,最晚在今年的七八月份,正在与部分央企、民营公司谈合作。

蒙中铁路则是另一个投融资改革的案例。蒙西至华中地区铁路煤运通道项目线路全长1817.2公里,总投资约1927亿。

该线路经过7省,由中国铁路总公司下属公司、神华、陕西煤业、伊泰集团和蒙泰煤电等投资,专门成立了投资公司,其中伊泰集团等为民营企业。

蒙中铁路本打算在2014年全线正式开工,但目前铁路建设进展不大,主要原因在于经营调度权产生了争议,各个投资方希望能独立运营,但是铁路总公司要实施统一调度,因为跨了很多其他线路。

业内人士曾称,“如果铁路总公司统一调度,可能经营方面盈亏就不归投资方做主,那就没投资意义了。”

赵坚说,铁总在投融资改革上目前还未有成功案例。

打破体制阻碍吸引社会资本

C

为何民间资本不愿意进入铁路?

专家表示,铁路总公司的严重亏损,是难以吸引民营投资者目光的原因之一。有数据显示,截止到2014年9月份,铁总已负债3.53万亿元。“铁老大作为垄断行业,已经不是民营企业眼中的一块肥肉了。”

另一方面,铁路建设投入大,但是回报周期长。一条铁路线建设的投资动辄几百亿元上千亿,单条铁路建设通常需要3至5年方可建成。即便三五年后投入运营,这一投资的收益回报周期更长。

投资大、回报周期长是对民间资本现金流的考验,这样高投入、低回报、收益微的项目对于一般的民营企业而言无疑是极大的挑战。

在赵坚看来,民间资本进入铁路建设最大的难题是体制障碍。

赵坚介绍,从其他行业来看,根本不存在投融资体制改革的问题,为什么非在铁路行业单独提出投融资体制改革呢?表面的原因是铁路行业本身后续发展资金的缺乏,根本的原因则是现行铁路运输管理体制和运行机制对外来资本有排斥。

赵坚说,中国铁路投资建设的权力高度集中在中国铁路总公司手中,18个路局(公司)不是真正的市场主体,没有权力处置其所拥有的铁路资产。而且,铁路的统一清算和统一调度指挥,也使民间资本进入铁路行业存在多方面的疑虑。

所以,中国铁路改革虽然已经走出了第一步,政企分开之后,社会资本进入铁路却依然存在很多的障碍。“如果没有一个大的改革,道路依然艰难。”赵坚称。

在业内多位专家看来,铁总在过去一年改革动作不少,但收效甚微。主要原因在于,这些改革措施都没有触及铁路系统的垄断利益和行政管制。只有打破垄断,引入竞争,让每个铁路局和铁路公司成为有定价权的市场主体,才能真正解决当前的困境,激活活力。

三 : 香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?

网友徐慧琳对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

亏?也要分是谁亏吧。

是迪斯尼亏呢,还是上海申迪亏?

是美国人亏呢,还是中国人亏?

摆明香港迪士尼已经巨亏了。还特么在上海修个迪斯尼。

香港人老不开心了,骂内地此举是“损人不利己”:

敢情你们内地还是没把港人当同胞么。

最郁闷的还不止这个。

最郁闷的是咱们跟美国人的合作方案不实惠。

当初必然脑子进水了,以至于让北京上海天津一起竞标,美国人拿到最优的分润方案。

再看看人家小日本鬼子怎么趁着迪士尼失利的时候趁火打劫谈判,亲!日本人只是给迪斯尼7%专利费(占营业总额7%)!

而在上海,迪斯尼公司不出钱,享有管理权,还有43%的股份,迪士尼的品牌使用费7%还要另行支付.!!老美有一万种方式把钱投资到与美方有利的项目上,从而做空利润,让中国人分不到钱。

翻译翻译的意思是:无论将来上海迪斯尼盈是亏!千赔万赔老美不赔啊!

http://www.61k.comhk/url?sa=t&rct=j&q=%B6%AB%BE%A9%B5%CF%CB%B9%C4%E1%CC%B8%C5%D0&source=web&cd=6&ved=0CJABEBYwBQ&url=http%3A%2F%2Foldweb.cqvip.com%2Fhotpoint%2Fhpt8%2FDsnyxs006.pdf&ei=M4jNT5P4IoqwiQe-0YWwBg&usg=AFQjCNGXn6fq7FTqF_WjEM4U-wK0I91P3w

什么叫丧权辱国!这就叫丧权辱国啊。不在家关门谈好了再出去统一跟美国人谈,一家亲兄弟仨一起上门竞标,自己人压自己人的价格,果然是吃地沟油长大的啊!该领导出来宏观调控的时候都不知道他们死哪去了。

————————————分割线——————————

在日本,迪士尼仅收取门票收入的10%、餐饮和特许权收入5%,以及品牌费和派驻员工工资。由于当时迪士尼刚在法国巴黎遭遇「滑铁卢」,对日本开出的这一条件可说是相当优厚。「而上海可能没有这份幸运,」这位消息人士称,「因为在竞标过程中,碰到了来自北京、天津等地的竞争。」

……早在九十年代迪斯尼就计划要进军中国市场,当时有上海、广州、天津、深圳、珠海等地都参与了竞争,而且都提出了很多优惠条件,包括:无偿提供土地使用权,提供项目所需的交通、通讯及水电等基础设施的规划建设,并享受多项外商投资优惠政策。本来是人家看中这个市场想进来,结果自己人先打起来了,而内地市场提供的优惠条件成了迪斯尼公司和香港政府谈判讨价还价的筹码。

网友匿名用户对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

我是香港迪士尼的员工 14年年会的总结。亏没亏你们自己看看吧。连续亏七年……不过迪士尼亏的起…毕竟不只是靠乐园盈利

收入50多億

淨賺3億

商品銷售,食品,玩具,電影,推廣,質量。

市場推廣,強勁銷售,送門票。爭取本地市場。

中國市場,本地市場,東南亞市場。

中國45%網上銷售 天貓 淘寶 門票,酒店,餐劵

針對東南亞,在官網上增加各國語言。

通過明星,和內地電視台合作。達到推廣作用

不僅僅是中國地區,還有各個國家進行推廣。7億人的觀看 視頻

市場工作很重要

積極拓展社區工作

三方面 關愛社會 保護環境 推動創意

創意比賽。吸引優秀創意人才。

拿到亞洲最佳僱主獎(我就呵呵了)

度假區未來發展

準備10週年活動

新酒店 (探險主題酒店)

新遊樂項目(鋼鐵俠)

培訓,學習,發展

培訓400000小時

公司活動,促進公司歸屬感

電影推行(優先場次)

迪士尼好聲音(公司比賽)

內部管理

為員工想

解決問題(基礎設施,休息室改善,細節例如:手機充電站,方便員工。餐廳意見箱,改善員工飲食,增加汽水機有熱飲增加多種口味的飲品,新行政大樓,設施更齊全,樓和樓之間可以不用帶傘,多會議室,集中在一個區域,女廁所多建,站著開會,改善工作環境,改善飲食環境,增加食物種類給員工更多選擇,擴建餐廳廚房。解決員工衣食住行),推動五天工作周。7000多員工。(建立內部社區,物資捐獻平台)

酒店培訓,給內部員工嘗試不同工作,讓同事有不同的事業發展。

注重環保,環保包括節約,節約下來的錢,可以用在員工身上。節省資源,加強監督。

网友蒙面大侠对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

看看郭敬明的电影就会明白,会大赚的。经济规律和金融定律一定程度上在大陆地区不太行得通。

网友杨大妞子对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

香港迪士尼实在鸡肋,市场基数不大,更关键是市场占有率还小的可怜。上海迪士尼,两方谁也不会亏,先看看这庞大的市场潜力吧,或者根本都不是潜力,是实力。产业链上,乐园和衍生品也都会收得个盆满钵满

网友温愁海对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

在中国,迪士尼盈利会很容易。这个人啊,真是的太多太多了。没旅游过的人,那是比欧美总人口还多呀,一些旅游景点搞个傻得要死的仿古一条街都能人满为患,你说来个迪士尼会怎么样?我估计得跟上海世博会一样搞限流。上海世博会有谁去过?我去了四次,你说场馆傻不傻,真傻。人多不多,真多。没办法,像我这样没见过世面的人太多了。

上海有个欢乐谷,华侨城开发的,说是主题公园,我觉得没有任何主题,也不欢乐,搞得我头有点晕,纯粹是一些游玩设备的堆积,人还是非常多,玩个过山车(谷木游龙)要排队三个小时。我查了华侨城年报,上海华侨城(欢乐谷是核心项目)2011年实现营业收入32,924 万元,净利润 3,061 万元。欢乐谷都能盈利,你说迪斯尼会怎么样?别忘了迪士尼还有杀手锏——衍生产品可以卖呀,复仇者联盟现在很火,marvel的漫画英雄人物也是迪士尼的棋子啊(迪士尼收购了marvel,钢铁侠什么的都是marvel的)。

让大家选,欢乐谷和迪士尼只能去一个,会去哪里,我身边的人都说是迪士尼。

所以结论,上海迪斯尼前景不可限量。

网友胥君对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

这个问题可能需要换一个角度来看,在迪士尼的产业链中,主题公园只不过是起到展示和宣传的作用。单纯主题公园的利润本身就是十分有限的,与自然景观不同,主题公园的建造和维护成本极高,且需要不断的进行改造,以保持对游客的吸引力。迪士尼乐园对于整个迪士尼集团的作用不过是为前段的内容产业(动画、电影)提供现实的体验,更为具象的展示其文化,其下游的衍生商品和版权交易才是真正具有利润的地方。从这个角度来看,美国人无论如何也是亏不了的。我们还在单纯指望靠园区盈利,实在是很天真。。。看看国内的主题公园,以前都是搞所谓的旅游地产,现在许多主题公园的母公司也开始重视文化内容产业,只不过文化的形成可不是一蹴而就的,任重道远。

网友麦玮琪对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

个人认为,在上海建迪士尼,就像是把欧洲大量奢侈品商店集中搬迁到中国。因为迪斯尼就像是小孩子世界里面的奢侈品。我们见识过中国土豪的奢侈品购买力,他们的孩子与父辈比起来,恐怕有过之而无不及。

相比香港迪士尼,上海迪士尼有两个非常明显的优势——地理辐射范围以及乐园面积。

地理辐射范围

香港地处中国最南端的那部分,而且由于语言差异,所以香港迪士尼也就只能在广东广西福建这一带有比较大的影响力,特别是广东。我不是否认其他省份的人不去香港迪士尼,只是经过我自己长期的观察,我发现广东省以外的地方去香港的人会比去上海的人少很多很多。

相比香港,上海的地理位置要好很多。不仅辐射范围大,而且地理位置好。江浙一带的人民消费能力应该还是算比较强大的,所以如果带小孩过去上海的话,我个人认为他们的人均购买金额也不会比香港低。

乐园面积

这个我觉得不必多说,更大的乐园面积意味着更多的土地可以被用来建造商店,对于迪士尼这种游客团体以“1+2(一个小孩子+两个大人)”为主的主题公园来说,商店的数量就意味着收入的金额。

不过上面各位说的也没错,更大的面积、更多的游客同时也意味着更高昂的运营和维护成本。

所以我个人认为,未来上海迪士尼的收入状况绝对不会差,盈利是没问题的,但是恐怕想要盈利,还需要有非常强的管理能力,也离不开与迪士尼公司的较量。

网友冷夜对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

我觉得上海迪士尼最起码前期不会亏损,真正说利益下降也是后期的事了,可能提问者不太了解大陆的行情,不用看别的,竖着日历上的日子,单单重大节假日的游客就够上海爆赚了,门票啥的,套票啥的都是小钱,真正赚钱的肯定是乐园里面其他项目,中国商人很聪明,能一门心思的挖出老百姓的口袋,所以我认为他们不会赔钱。

网友李逸对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

亏应该不会,一是运营成本会比香港低,二是旅游人口基数大,三是政府可让利程度大!

网友常开心对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

我猜一定盈利。开个庙都赚疯了

网友覃曼莉对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

四年前我去香港迪士尼的时候我就就觉得它肯定搞不长久,我认为香港迪士尼实在称不上是乐园,应该成为购物城,首先面积非常小,可以玩的东西更少,很快就逛完了。你说这么小就算了,你还走几步就又有一个可以购物的地方就说不过去啦~,到香港迪士尼基本上就图买一大堆迪士尼的周边而不用担心买到假货。真个乐园也就太空过山车和那个3d动画可以玩儿……基本上比不上海洋公园。

当然低龄儿童还是可以去玩玩儿,像 Lucas 和 Quintus就还是可以玩得很高兴……

上海迪士尼也整这套的话基本也没戏。

网友匿名用户对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

上海迪士尼的标准很高,是佛罗里达奥兰多的水准,比好莱坞的大,游乐设施会是最全的,比香港不知高到哪里去了,有了这个不必去香港的是肯定的。

网友匿名用户对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

相关人员匿个名来作答。

简单说一下,首先那个排名第一的答案,我不知道谁告诉你迪士尼公司没有出资参与建设上海迪士尼乐园了?

迪士尼加大上海迪士尼度假区投资额至55亿美元

其次,现场施工建设及管理美方全程参与,美方的标准说实话确实很高。虽然天天有人抱怨,但是其实大家心里都清楚如果美国人不参与现场施工管理这个度假区根本造不起来。还有一些施工技术之前国内很少有应用过,所以对很多人来说这就是一次学习的机会。

还有迪士尼也不仅仅只有米老鼠唐老鸭那些卡通人物,别忘了还有现在正热的漫威。

最后,马上这个月末即将上映的明日世界绝对是在为上海迪士尼造势,因为明日世界就是其中一个园区板块。

所以前景,本身大陆人就多,现在HK那边的风波还未平息大家何必舍近求远热恋贴冷屁股呢?大天朝人口基数在这里,肯定是盈利的,只是现在因为美方施工标准要求太高导致项目一直在追加投资。盈利也只是早晚的事。

网友麻友友对[上海disney]香港迪士尼连续 7 年亏损,上海迪士尼会有怎样的前景呢?给出的答复:

除了日本迪士尼其他都在亏

现在这么10多年来迪士尼人物的影响力在下降 上海迪士尼想赚很难

迪士尼种东西意义大于收入=。=

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1