一 : 双语资讯:游戏外设的春天来了 雷蛇估值超过10亿美元

Have you heard of Razer? 你听说过雷蛇公司(Razer)吗? Most people that aren’t avid gamers haven’t—but they should. Investors now value the Carlsbad, Calif. video game accessories company at $1 billion, securing it a place onFortune‘s Unicorn List. The company has been on a tear lately, recently expanding beyond mice, keyboards, and other controllers into virtual reality and “micro-consoles” and wearables built on Google’s Android mobile operating system. With winds at its back, it’s a prime target for acquisition by a large company like Microsoft MSFT 3.11% . 除了狂热的游戏玩家,大多数人可能没听说过,但大家应该了解一下。这家公司总部位于加利福尼亚州卡尔斯巴德市,主要做视频游戏周边产品,投资人对该公司的估值已达到10亿美元,因此它也在《财富》“独角兽公司榜”上拥有一席之地。近年来,该公司的增长势头非常迅猛,已经从传统的鼠标、键盘等控制设备杀入了虚拟现实、“微主机”和基于安卓移动操作系统的可穿戴设备等领域。它也由此成为微软等大公司的主要收购目标之一。

In the video game world, Razer is among the most well-known brands in the business. Peter Warman, a video game analyst at Newzoo, estimates the company’s 2014 revenues to be between $250 and $300 million. With its raised funds—from IDG-Accel China Capital Fund in 2011 and Intel Capital more recently—“they now have the cash to grow these new businesses without losing focus on where they came from,” Warman says. 在视频游戏界,雷蛇是全行业最知名的品牌之一。

Newzoo公司视频游戏分析师彼得o沃尔曼预测,雷蛇2014年的营收估计在2.5到3亿美元之间。沃尔曼表示,凭借雷蛇2011年从IDG-Accel中国成长基金,以及最近从英特尔资本获得的融资,“他们现在已拥有足够的资金,完全可以在保障原有业务的同时发展新业务。”

Robert Krakoff and Min-Liang Tan founded Razer in 1998 to introduce accessories such as gaming mice to an audience that was being ignored by traditional technology companies. Today, Razer accounts for approximately 30% of the global video game mouse and keyboard business, according to Ed Zhao, an analyst at video game research firm Eedar. Zhao estimates overall North American video game accessories sales exceeded $2.1 billion last year. 雷蛇公司是罗伯特o卡拉克夫和陈民亮于1998年共同创立的,该公司主要向不被传统科技公司重视的游戏发烧友提供游戏鼠标等电脑配件。游戏研究公司Eedar的分析师艾德o赵指出,雷蛇如今已经占据全球游戏鼠标和键盘市场约30%的份额。他预测称,去年北美地区的游戏周边产品的销售额超过了21亿美元。

But its enormous valuation is likely a product of the company’s high-profile partnership with Tencent in China, which will allow it to integrate WeChat, the

Chinese company’s popular messaging service, into its Nabu wrist bands, which are intended for a broad audience beyond hardcore gamers. 雷蛇获得如此高的估值,很可能是该公司与中国互联网巨头腾讯公司缔结战略合作伙伴关系的结果。此项合作使得雷蛇能够将中国时下最流行的消息应用——微信集成到它的Nabu手环中。Nabu手环是雷蛇为吸引游戏发烧友以外的用户而做出的一次重大努力。

“Razer has an almost ‘cult status’ brand image that it has built up over the past 15 years,” Warman says. “What also sets it apart from most competitors is the range of products that includes both console and PC peripherals, as well as gaming laptops. Razer has always been motivated to use its software with its products, giving them a more continuous relationship with their users. This is an important asset in the broadening of their product portfolio into tablet controllers, smart bands, and the Open Source Virtual Reality platform. These services could open up

completely new business models for Razer.” 沃尔曼表示:“在过去15年里,雷蛇在游戏圈里已经建立起了几乎是‘圣杯’级别的品牌形象。另外,相对于其他竞争对手,该公司的一个重大优势就是它的产品范围——除了游戏机和PC周边产品外,还包括游戏专用笔记本。雷蛇一直鼓励用户协同使用它们的软件和硬件,因此他们与用户的关系也更加持续。正是凭借这一重要资产,雷蛇正在将产品范畴扩展至平板电脑游戏机、智能手环和开源虚拟现实平台等领域。这些服务能够为雷蛇开启一套全新的业务模式。”

Warman believes Razer’s cross-platform focus on gaming enthusiasts could be a good fit for an acquirer like Microsoft, which plans to introduce a PC-console game offering with Windows 10. The OSVR platform may also be of interest to the folks in Redmond. 沃尔曼相信,雷蛇对游戏发烧友的跨平台吸引力,非常适合微软这样的潜在收购者,后者正计划推出一款搭载Windows 10系统的PC游戏机。此外,雷蛇的开源虚拟现实平台也可能让微软产生兴趣。

Tan, Razer’s chief executive officer, believes that the company’s independence has been integral to its success. Razer has 400 employees and 10 offices across the U.S., Europe, and Asia. “Whether we are part of a larger organization or we do it ourselves, it’s really what Razer stands for as a brand,” Tan says. “I really don’t think it makes a difference. What makes a difference is that the people within Razer continue to focus on delighting our users all the time and exceeding their high

expectations.” 雷蛇公司CEO陈民亮则认为,公司的独立性是成功的必要因素。雷蛇公司在美国、欧洲和亚洲共设立了10个办事处,拥有400余名员工。“不管是作为一个大企业的一部分,还是独立运营,最重要的是雷蛇作为一个品牌代表的是什么。我

认为(是否被收购)并不重要,重要的是雷蛇人能否继续集中精力取悦我们的用户,并超越他们的高预期。”

Despite competition from companies such as Logitech, Mad Catz, Corsair, and SteelSeries, Razer has distinguished itself by operating as a so-called platform company, rather than as a pure product manufacturer. Still, it dominates: Razer is currently the number-one maker of gaming mice and gaming keyboards in the world and leads the pack in the ultra-competitive gaming headphones market, despite strong competition from Turtle Beach, Astro Gaming, Polk, and HyperX. 虽然面临着来自罗技科技、美加狮、Corsair和赛睿等竞争对手的竞争,但雷蛇将自己看成了一家做平台的公司,而不是一个纯粹的产品制造企业。即便是这样,雷蛇依然是行业的龙头老大:目前雷蛇是全球最大的游戏键盘与鼠标制造商,在竞争异常激烈的游戏耳机市场上也是一路领跑,将Turtle Beach、Astro Gaming、Polk和HyperX等竞争对手远远甩在了身后。

“While other companies either sell hardware or make software, we do both,” Tan says. “And we integrate the software with the hardware really well. If you go on Facebook or Twitter or WeChat we are the world’s leading lifestyle brand for gamers, and gaming has become a larger subculture over the years. And we don’t just participate in the industry. We are focused on pushing core technology as opposed to just making something in China.” 陈民亮表示:“其他公司要么卖硬件,要么卖软件,而我们软硬件都卖。我们把软硬件整合得非常好。你到Facebook、Twitter或微信上看看就会发现,我们是全球领先的游戏周边品牌。这些年来,游戏已经成了一种规模庞大的亚文化。另外我们并非只是行业的参与者,我们更注重推动核心技术,而不是简单地在中国制造什么东西。”

Razer has an active community of over 3.7 million gamers who not only buy its gaming laptops and accessories, but use its voice-over IP services and purchase Razer-branded clothing. The company has sold over 13.5 million connected devices and has over 11.5 million registered users across its software platform. And it

registers approximately 20,000 new gamers daily. 雷蛇拥有一个由370万玩家构成的活跃社区,他们不仅购买雷蛇的游戏本和周边配件,还使用它的VoIP技术,并积极购买雷蛇品牌的服装。雷设已经卖出了1350多万台联网设备,其软件平台拥有超过1150万名注册用户,而且每天新增的注册玩家都在2万名左右。

Razer debuted its OSVR platform at this year’s Consumer Electronics Show in Las Vegas. A dozen companies have since signed on as partners, including Hollywood studio Jaunt and game engine maker Unity. Tan says Razer wants to give game

hardware and software companies the ability to develop products that will work seamlessly across Oculus, Sony, Samsung, and other virtual-reality devices. Razer is also developing its own VR controllers for the platform. 在今年的拉斯维加斯CES消费电子展上,雷神首次展出了它的OSVR开源虚拟现实平台。在那次活动后,已有多家公司成为了雷神的合作伙伴,包括好莱坞电影工作室Jaunt和游戏引擎制造商Unity等等。陈民亮表示,雷蛇希望使各大软硬件公司能够开发出在Oculus、索尼、三星和其他虚拟现实设备上无缝运行的产品。雷蛇也在基于该平台开发自己的虚拟现实游戏机。

It’s also entering the second screen experience with Forge TV, a micro-console that will allow gamers to stream PC games to their TV and also play mobile games on the large screen. And its Nabu X smart band is designed to allow gamers to connect with each other in the real world and share game information. Together, the devices give Razer presence on all four screens that today’s gamer uses: PC, TV, mobile, and wearable. 此外,雷蛇还与微主机公司Forge TV合作,打造所谓的“第二块屏幕体验”,使玩家将PC游戏通过网络流媒体挪动到电视上,获得更爽的游戏体验,同时他们也可以通过电视玩移动游戏。雷蛇的Nabu X智能手环还可以使玩家在真实世界中互相沟通,并分享游戏信息。这样一来,雷蛇就保证了它在玩家大大小小的四块屏幕上都占有不可撼动的地位——PC、电视、移动、可穿戴。

“We see a blurring of lines across all of these four screens and we want to provide a holistic, integrated experience for gamers,” Tan says. “What differentiates us from everyone else is that we are hyper-focused on the gamer. They have an

incredibly strong influence on technology.” 陈民亮表示:“我们认为,这四块屏幕之间的界限正在变得模糊。同时,我们想为玩家提供完整的游戏体验。我们和其他公司最大的区别就是,我们高度关注于游戏玩家。他们对科技有着难以置信的强大影响。” And, Razer hopes, its future revenues. 当然,雷蛇同时高度关注的,还有未来的收入前景。

更多英语学习:商务英语

二 : 校园金融末路,估值150亿元的趣分期要转型了!

开局不利。(www.61k.com)

十分钟内,对手两度破门,后防线几近崩溃。骤雨前夕,白色的灯光透过薄雾照在奥森公园的绿茵场上,队友都面色难堪。这场足球赛一度气氛沉闷,就连专程赶来的拉拉队也被一旁的橄榄球队训练吸引而去。

今晚是一场复仇之战,罗敏带领的“趣店队”曾在几周前落败于“趣学车队”。他显然不甘心,他想逆转。在球场上,胜利如果来得太容易,反而了无乐趣,倒是逆转而来的胜利,带来的惊喜感往往翻倍。罗敏太熟悉这种感觉了,他如今所拥有的一切几乎都是逆转而来——一家独角兽公司、在北京的房产、特斯拉汽车……

他大学毕业后的前9年,可以用“连续创业者、连续失败者”来概括。直到2014年3月创立趣分期,他才开始进入逆转周期:趁着互联网金融的风口,趣分期切入校园金融市场。两年半时间,融资七轮,估值高达150亿元。

在一份“互联网金融造富”的榜单上,1983年出生的罗敏以拥有20.4亿元的财富排在第18位。

但人生的各种压力也集中到来,午夜的惊恐之感时常翻涌而出。这几年,罗敏一直在学着如何坦然地面对生活和事业,尤其是如何度过人生中风暴时刻。

他正处在风暴之中。

校园金融从今年开始惹上争议,“逼大学生跳楼、裸照威胁催收、高利贷、暴力催收”的舆论声音刺激着人们的神经,喊打喊杀者在网上聚集。在深圳、重庆、广州等地方监管规范出台后,针对校园金融企业更是口诛笔伐不断,社会对校园贷充满敌意的气氛越来越明显。

作为校园金融的龙头公司之一,趣分期被当作暴戾声音的靶子。作为CEO,罗敏正小心翼翼地应对着眼前的舆论危机。

“如果是在以前,看到负面消息出来一定会吩咐下面去问究竟是谁、为什么会写这种文章。一定要好好找他聊聊,甚至说要起个律师函之类的回应一下。不过现在坦然了许多,基本不怎么去看了。做好自己的事情吧。”

9月5日,趣分期(7月品牌升级为“趣店”)宣布退出校园金融业务,转型向非信用卡人群的消费金融领域发展。原本,罗以为这是趣分期在表明对待校园金融恶性事件的态度。但舆论却欢呼:罗敏被打跑了,这说明校园金融的出现和催熟,是带有原罪的。整个9月份,趣分期几乎保持着每天一篇以上的负面新闻热度。

某天中午,有人看到罗敏穿着拖鞋、短裤、深色T恤走进公司的瑜伽室,径直走到窗边角落的按摩椅上。将近1个小时,一言不发,偶尔翻看手机,偶尔望着天花板冥想。

“他最近好像经常这样,不说话的时候看上去很凝重,感觉心事重重。”一位接近罗敏的人士告诉《中国企业家》记者,踢球和找人聊天是他为数不多的宣泄情绪的方式。

创立趣分期这两年来,他胖了不少,长了很多白发,索性剃了寸头,更显严肃。几年未见的朋友看到他的近照后说,“罗敏老了好多”。

一切的得来太不容易,但毁灭总在一瞬之间——创业十年,曾“死”过九次的罗敏深知这一点。他老把“没有安全感”挂在嘴边。

校园金融末路

3月21日,各大媒体被一则头条新闻刷屏:河南一名21岁的大学生在多个网络借贷平台上借款赌球,最终欠下60万元债务无力偿还,跳楼自杀。他生前伪造、借用了20多个同学的身份信息,在趣分期、分期乐、诺诺镑客、名校贷、优分期、雏鹰等平台多头贷款。

他的手机里保存着一段电话录音,来自于一家平台的催债者。还有一条短信说:“这钱你是不打算还了是吧。花着别人的钱就这么心安理得?诚信不要了是吧?你的通讯录我已经拿到了。明天上午就开始联系你周边人,如有打扰请谅解。”

罗敏在办公室里看到这条消息时,心里一堵。“很难受,我立即让业务部门去查,是不是我们的用户,借了多少钱,员工究竟有没有采取过分的催收手段。”下面的人回复,确有其人,借了3000块钱,已经逾期失联了。

召集高管开紧急会议,罗敏说:“这个事情我们要反思,究竟应该怎么做。”

在2015年一年的时间里,全国各地有上百家创业团队杀入校园金融市场,鱼龙混杂。凭借一张学生证就能在互联网上借到几十万块钱,罗敏意识到,“这太危险了”。

他试图找监管机构沟通,希望成立一家能共享用户数据的行业协会,以防止用户多头贷款。但各家平台都还处于争夺市场份额的创业阶段,响应者寥寥。“那就先停止校园推广吧,至少要表明态度。”

罗敏也在反思关于校园金融的道德争议。今年4月的某一天,罗敏拿起电话,给投资人挨个打过去,找他们讨论,趣分期想要退出校园金融业务,品牌也要改,“趣分期”要换成“趣店”。话题敏感,一家靠校园金融起家的独角兽公司要说服投资人谅解并支持。

罗敏在电话里讲述了公司近期遭遇的一些事情,再说了下转型的思路。前两年服务的许多客户已经毕业进入社会,拿着他们的信用数据进入校园之外的5亿非信用卡人群市场是顺其自然。另外,罗敏说,他从来没有想过通过在校生的分期消费来赚钱,他想的是,积累他们在大学里产生的信用数据,等毕业了再提供其他类型的金融服务盈利。转型之后,将成立一家名为“趣校园”的新公司,通过帮助在校生找兼职、实习等服务来积累他们的信用数据。

罗敏的转型提议最终得到了投资人一致的支持。“基本不需要说服他们吧,基于以往的信任。也是大家一直都看到的方向。”

或许,投资人不得不同意趣分期的转型决定,还有一个重要的原因是监管风暴的来临。今年4月,银监会联合教育部发布《关于加强校园不良网络借贷风险防范和教育引导工作的通知》。重庆、广西、深圳、广州等地相继下发了《关于规范校园网络借贷业务的通知》,为校园贷戴上紧箍咒。

8月24日,银监会发布的《网络借贷信息中介机构业务活动管理暂行办法》针对校园贷特别增加了“对于借款人要具备与还款能力相匹配”的要求,以及提出“停、移、整、教、引”五字方针。

转型势在必行。趣分期在近一年的时间里,内部尝试了许多转型方向,做过车贷、房贷、高管贷等多个项目试错。今年7月,趣分期获得首期Pre-IPO系列融资的同时,宣布升级为趣店集团,并在产品版块、服务对象、战略方向全面扩容。9月5日,趣店正式宣布退出校园分期购物业务,转型向非信用卡人群的消费金融业务。

61阅读提醒您本文地址:

但此时,舆论的刀已经架上脖子了,关于校园金融所存在的道德争议开始进入白热化的讨论。刀剑无眼,罗敏觉得有些冤枉。

“这个行业出现了问题,趣分期又是龙头公司之一,棒子自然都打在了我们身上。但很多地方的高校里本身存在高利贷,我们是在用更低的利率去打压他们,但这些没人看见。”罗敏感觉,舆论的刀枪棍棒中还夹带着暗箭伤人。

采访当日,有一篇当天在微信朋友圈流传甚广的文章,把罗描述成一个投机创业者。罗敏翻动了几下手机屏幕,对标题中被贴上的标签有些不忿:“投机创业者?每一个创业者肯定要选对好的方向和机会。那不如都回去种田好了,那个不投机。”

“我只看了标题和前面几段就知道他要说什么了。如果是有理有据的调查报道,你把准确事实和数据摆出来,我认。但他根本没有来采访我们,也没有任何沟通,能就这样写?这是为什么?”他摇了摇头,斜着脸反问。

不只是外部舆论,转型的决定也在公司内部发酵。这家拥有3000名员工、平均年龄不到23岁的公司曾经将校园地推团队视为核心竞争力,但转型之后,一些高校团队的正式员工转入新公司“趣校园”的筹备项目之中,绝大部分兼职和实习员工被裁。

在微博、脉脉等社交平台上,不少趣分期高校代理员工在公司转型被裁掉后,调转枪头对准老东家和他们以前尊称的“罗大大”,开口谩骂。趣分期一名高管说,很多人在微信上不断问他,为什么要转型。“很多小孩是有情绪的。我只能回答,这是公司的决定。”

他认为,校园分期的确是起家的业务,但该转向时一定要转,即使船大了,也一定要掉头,即使有人反对,也一定要掉头。如果你了解一下我们的创业经历就会知道,这符合老罗的性格。

打天下

在创立趣分期之前,罗敏曾在垂直电商好乐买担任副总裁,负责校园相关的业务。这是一段重要的职场经历,好乐买在全国很多高校建立了几万的校园代理人,校园渠道见长于江湖。开发管理大学生代理团队、运营校园渠道的经验是罗敏后来创办趣分期的重要基础。

在好乐买打工两年后,罗敏告诉追随多年的何洪佳,他已经准备好再次离职创业,更早之前,他曾创业数次,屡败屡战。“这辈子还是想去敲次钟,不敲一次人生不完美”。

2013年初,罗敏找来何洪佳、刘震涛、吕东一起创业。起初,四人组在凤凰汇楼下的一间书吧里办公。每天一大早去点壶茶,喝完了服务员就跑过来问,“续不续?”“不续。”就死皮赖脸地干坐一天,实在抹不开脸面,就轮流出去转一圈再回来。

这一年,他们一直在追逐风口,项目换了七八个,做豪车团购、社交网站、在线教育……这个时期,罗敏的大学同学彭晓锋在外围观察、帮忙。他回忆:“认识16年来,2013年可能是他最颓废的时候了。每次出来吃饭、踢球,总是在抱怨好迷茫、找不到方向。一个项目想出来,兴奋一个星期,然后迅速发现又是一次试错。”

折腾一年下来,年初的意气风华散尽。2013年的腊月二十三,四人组年底聚餐,选在UHN国际村的一家两层楼的新疆菜馆。他们常去那儿聚餐,买100元团购券能减30元。

其中一人家在广西,提前回去过年了。三个人刚坐下点了菜,有一人接到电话说,家里的小狗去美容院把人咬伤了,得去赔钱。最终,年底聚餐只剩下罗敏和何洪佳两个人。

餐馆里很热闹,别的公司也都在那儿聚餐,吵着、闹着。罗何两人显得落寞,心里都不是滋味,往年上班还能拿个年终奖回家,今年就没啥指望了。这次聚餐,两人一直在讨论来年该做点什么项目——年前的项目心照不宣地就死了。

何洪佳当时也在徘徊,刚出来的时候想着干这干那,一年换了七八个项目,来年还可能要换七八个项目,现在是不是还没到创业的好时候?罗敏也感觉到了,项目再折腾不起来,哥几个可能要散了。

迷茫,是绝大多数北漂心中最大的敌人,有人因此沉沦,有人战胜了它。罗敏是侥幸的后者。过完年回京,四人组在国际村的一间民居里办公,罗敏跟大家说,做互联网金融吧,切校园分期购物的市场。

当时,P2P平台人人贷刚完成1.3亿美金的A轮融资,行业刚开始火爆,资本跑步入场。在校园金融这块市场,深圳的肖文杰创办分期乐已经有半年时间。不过,其他三人心里直犯嘀咕:都不懂金融,怎么做?

罗敏想,在过去的经历中,有过电商的基因,对校园市场熟悉,应该可以干。

其他人也想,校园市场的推广、渠道都熟悉,分期卖iPhone也能算得过账,那就干吧。

趣分期、分期乐所闯入的校园消费金融市场实际上是一块被传统金融放弃多年、曾被监管划为禁地的鸡肋市场

这是2014年的3月14日,他们几人当天便开工干活。何洪佳打算去印2万份传单,罗敏说,10万份吧。他还让第一个产品争取在一个星期上线。一开始只是卖iPhone 5S,界面粗糙。经过几番迭代优化,后来才加入了iPad、小米手机等3C产品。

不到1个月,罗敏给大家带来了蓝驰创投数百万美元A轮融资的消息。“拿到投资那天是创业过程中最兴奋的一天,可能以后上市也不会那样高兴了。”罗对本刊记者说,那是一种久违了的满足感,一扫年前屡战屡败的颓态。

“项目能不能成,其实你是会有感觉的。”何洪佳回忆说,“当时趣分期没做多久就感觉到有戏了,大家都很亢奋。”

此后的故事正如不少人所熟知的那样:校园消费金融的市场迅速打开,互联网金融的狂热资本争相追逐,短时间内催生出趣分期、分期乐两家独角兽企业,分庭抗礼。

分期乐率先切入市场,有先发优势;趣分期是后来者,气势汹汹。

罗敏曾在大学期间迷恋上一款即时战略游戏《星际争霸》,他曾拿到过全国联赛的第四名。这款游戏讲求战略部署、快速发展经济、找到对方防守的弱点出击。他似乎将游戏经验搬到了商业战场上。

当时分期乐地处深圳,肖文杰出身腾讯,在技术实力的对比上,趣分期的草根创业团队处于下风,甚至还遭遇过“仅有一个技术人员还离职”的情况。肖、罗两个1983年的同龄人在校园消费金融的市场里展开了角逐,罗敏采取了在游戏里对战的思路——先发展经济,找钱。

那段时间,罗敏见了三十来个VC,处处碰壁。有人不看好行业,有人不看好团队,还有人投了友商。“当时有投资人说你的项目很好,我们很有兴趣,内部在讨论,但是之后就不接电话,很痛苦。”罗敏怕趣分期“一口气接不上去就死了”。

61阅读提醒您本文地址:

源码资本创始合伙人曹毅(彼时曹还在红杉资本)曾在2013年见过罗敏一次,那时罗还留着长发,说话底气不足,看起来没自信。再次相逢时,罗敏已创办了趣分期,曹觉着,老虎的毛竖起来了。

“像罗敏这类草根创业选手,和那些名校、海归、高管创业选手不一样,他们一旦嗅到机会就会疯狂地扑上去。”曹毅曾说过,他喜欢连续创业者,而罗敏正是。“这次见面时,他已经是很成熟的创业者了,节奏感很强。他还带了一帮多年共患难的兄弟,这很不容易。”

最终,源码资本、Golden Summit、蓝驰创投联手为罗敏续上了一口气,B轮融资数千万美元。此时,分期乐也正在快速融资备战。于是,在两年多的时间里,一场疯狂的融资竞技大戏上演。分期乐成立三年,四轮融资;趣分期成立两年多,六轮融资,前四轮融资几乎是每隔4个月一次。

当时分期乐拿到了DST的投资后,罗敏跟曹毅说,“我一定要拿一家BAT的钱。”2015年8月,罗敏如愿拿到了蚂蚁金服领投的2亿美元。

后来,罗敏告诉身边的人,保持快速的融资是因为缺乏安全感。“资本也是锦上添花,而不是雪中送炭,一定要在最好的时候去拿钱。”

融资比拼演罢,罗敏很快露出了獠牙。罗敏清楚自己由于BD出身,并不擅于写代码和内容,但线下市场的推广却是强项。

2014年七八月份,为迎战开学季,罗敏决定在不到一个月时间内,从10个城市迅速拓展到300个城市,“那时候友商才30个城市,其实现在想想很惊险,一旦后面融不到钱怎么办,没有想那么多。”

分期乐也没落下,2014年底覆盖到260个城市的3000所高校,战况持续焦灼。很快,罗敏又挑起了价格战。

那是2014年的12月2日,当时业内普遍收取的利率年化都在30%。趣分期直接砍了一半,宣布永久五折。罗敏后来总结说,当时打价格战是好事,没有竞争对手的企业,也就没有狼性。

分期乐很快嗅到了硝烟味。这天深夜,险峰投资的陈科屹、经纬的张颖、贝塔斯曼的龙宇、DST的周受资(现小米CFO)、京东的常斌等分期乐的投资人都被肖文杰的电话吵醒了。

肖文杰想和投资人尽快开一个电话会,竞争对手开始大幅降价,分期乐面临巨大压力,自己在犹豫是否要跟进,如果跟进,意味着每个月也许会有将近2000万元的运营成本亏损。如果不跟,忧心增长会慢下来。

犹豫了一个星期,肖文杰决定迎战。如果今天不降价,3-5个月内分期乐的业务数据可能不会下降,但行业份额非常重要,分期乐在创业早期,要尽早占据市场份额。

罗敏当时也是在割肉,苹果手机每卖一台亏损1000块钱,为了抢用户,甚至全场免息。后来产生了大几千万美金的亏损。

有的敌人是用来战胜的,有的敌人是用来强大自身的。肖文杰和罗敏互为后者。在接下来2015年,有上百支“黄雀在后”的创业团队杀入校园金融市场。但那时,两人攻城拔寨争夺下的市场份额,已经难以被撼动。

在这场商战的背后还有一个重要的背景,校园金融主要分为助学贷款和校园消费金融两类。银监会曾在2009年7月下发通知,禁止银行向未满18岁的学生发放信用卡,给已满18岁的学生发放信用卡,要经由父母等第二还款来源方的书面同意。其缘由是,银行对学生还款能力审查不严,学生消费缺乏自我控制能力,会导致还款困难等。

趣分期、分期乐所闯入的校园消费金融市场实际上是一块被传统金融放弃多年、曾被监管划为禁地的鸡肋市场。在起初的两年时间里,他们如入无人之境,互为最大的竞争对手,却未遭遇其他市场上传统金融势力的阻击。

一位金融领域的学者向本刊记者分析:“在很长一段时间里,对于校园金融的监管问题在业内都缄口不谈,但所有人都明白,这是一根随时可能收紧的高压线,因此这些企业融资、发展的速度明显偏快,大家都心知肚明这是一块没有安全感的市场。这一问题最终也没有得到解决,直到最近半年逐渐爆发出来,引发了公众对校园金融企业的讨伐。”

自我否定

罗、肖两人曾经历过耗资上亿的生死交战。这次采访时,罗敏纠正说:“现在不能算竞争对手了吧,更不能叫作敌人了。我们还是微信好友,虽然不怎么聊,但偶尔见面也会闲聊几句,只是不谈业务。”

早年他们在舆论上互称“竞争对手”,后来有一段时间的报道里,他们互相改称“友商”。现在他们之间关系的定义是“微信好友”。

身边所有人都感觉,罗敏这几年变了。有朋友说他胖了、老了。他自己、投资人曹毅更愿意将这种变化解读为“成熟了”。

和他有16年交情的彭晓锋分析,罗敏的这几年变化源于他遇到了贵人。“他看着挺内敛的,但其实社交能力超强。他总是能够着比自己高出几个level的人交往,这些人对他眼界、思维方式的影响很大。”

一位在趣分期成立早期专访过罗敏的媒体同行告诉本刊记者:“这两年陆陆续续听到过很多关于他的黑历史,有前员工的爆料,也有投资人的抱怨。不过他本身的确成长很快,草根出身的创业者挺不容易,公司快速催熟做大了,他自己也需要拔苗助长式地成长。”

“每三个月我都会变个样吧。”罗敏对自己有着吕蒙式的自我评价,“每个人的学习路径是不一样的,有人读EMBA是能接触到不同的人,对我来说就是喜欢找人聊天,厚着脸皮去找。基本上每过两个月我会找程维聊一次,下周会去找张一鸣聊。跟这些年轻的企业家聊天,我会从他们身上学到很多。我甚至提出,去旁听一次他们的高管例会,想看看这些公司开会的时候是怎样的状态,PPT做成什么样子,我觉得那是最好的学习。虽然他们说这是机密,但我一定会想办法混进去。”

罗敏善于交际,创办趣分期伊始的五位天使投资人都是他在北京摸爬滚打所积攒下的朋友。而最近三年,曹毅和昆仑万维董事长周亚辉是他最重要的贵人。

罗敏后来回忆,趣分期在最凶险的B轮融资时期,是曹毅帮忙续上了一口气。而认识周亚辉则是,“找到了一盏明灯”。

起初,曹极力向周推荐趣分期说,“这个公司50亿美金有机会,你投吗?”周想了想,回了句:“可以,可以多投吗?我们投1200万美金。”

2014年10月的一个周末,三个人约在亚运村附近的一间茶馆见面。初次见面,罗敏跟周亚辉讲他们是如何在开学季与分期乐竞争的,以及坏账率的控制是怎么做的等等。周亚辉对罗的第一印象是:看面相,看谈吐,看肢体语言都比较老练,有些气场,是个下手比较狠的人。

61阅读提醒您本文地址:

过了些日子,周亚辉去罗敏的公司看,“一个大开间没有隔断,一堆人在一起闹革命,跟我们08年刚开始创业的时候挺像的。同去的有人觉得不好,说像个骗人的传销组织。不过我觉得好,总体来说大家工作热情蛮高的。”

周亚辉是罗敏非常看重的一个投资人,因为他的角色不仅仅是投资人,还管理着一家上市公司,算是一位有着丰富的创业和管理经验的创业前辈。有一段时间,两人每天会通三个电话,互相了解、请教解惑。罗敏甚至会叫他一声,“老大”。

几周前,罗敏、曹毅、周亚辉一起吃饭。罗敏换了副金光闪闪的新眼镜,曹毅问:“新眼镜多少钱?”罗回答:“两三万块钱吧。”曹感叹说,“你这个太夸张了,我眼镜是你的十分之一。”周亚辉在一旁说:“我的眼镜是曹同学的二分之一。”罗敏领会“老大们”的话,过两天再见面时,他又换回了旧眼镜。

在曹毅的眼中,罗敏这几年脾气变好了,以前对下面的人是会着急的,如今在商业格局、用人策略上都在向“战略思考型”选手的方向进步。

以前曹毅建议罗接触一些Capital One(美国第一资本金融公司,全美最大银行之一)回来的人。罗敏总说:“他们不接地气,不适合我们。我们的人指哪儿打哪儿,特别好用。”但最近,罗敏主动拉来了好几个Capital One回来的人,最近一次董事会上,他列出了这两个月进来的高管名单,一一介绍。

罗敏说自己的性格有一个很大特点,善于自我否定。今年年初,罗敏曾抽调了公司里最牛逼的十多个员工,成立了“X项目”,对内对外都高度保密。不让其他高管参与,甚至在内部说这些被抽调的员工“出差了、离职了”。几十天的时间里,秘密开会、秘密外出考察。

但过了一段时间,罗敏告诉何洪佳说,“把人都重新安排回去吧”。心知肚明,也就不必问,项目死了。罗敏说,如果为了老板的面子而盲目坚持,是一种愚蠢的不自信。这次退出校园分期业务的转型也是一样,就是否定了我们自己的过去。

“当你明白未来究竟要什么的时候,做出否定过去的选择并不会太困难。”罗敏说。所谓成长,就是要不断与自己的过去为敌。

61阅读提醒您本文地址:

三 : 高频交易公司Virtu重新启动IPO 估值25.9亿美元

世界最大高频交易公司之一的VirtuFinancial Inc.,在去年推迟首次公开募股(IPO)计划之后,已重新向美国证券交易委员会(SEC)递交了IPO申请文件。(www.61k.com)

Virtu Financial计划在此次IPO中募得3.61亿美元资金。该公司拟出售1650万股,预期每股价格为17至19美元,并向承销商授予250万股的超额配售选择权。若不包括向承销商超额配股,以每股价格19美元计算,该公司估值高达25.9亿美元。据《华尔街日报》报道,Virtu Financial将于本周二开始路演,并计划于4月16日公开招股。

去年3月,Virtu Financial曾向SEC递交了IPO招股文件。但由于Michael Lewis有关介绍高频交易的书籍《Flash Boys: A Wall Street Revolt》面世,引发市场对于高频交易极大的负面关注,该公司不得不推迟了原本的上市时间表。

Virtu Financial是一家利用高速计算机在200多个市场买卖股票、债券、货币和其他资产的金融公司。华尔街见闻曾报道,在2009年至2013年的1238个交易日里,Virtu Financial仅有一天出现亏损。更加吸引眼球的是,根据彭博社数据,在2014年的252个交易日里,Virtu Financial又一次创下“零亏损日”的纪录。

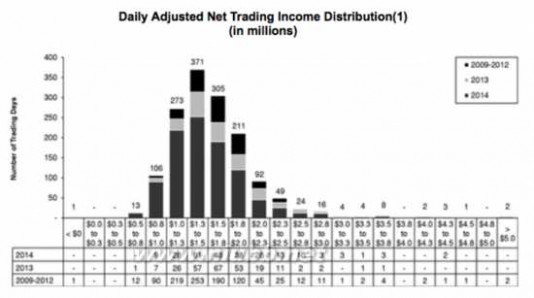

Virtu Financial在IPO招股书中称,2014年,该公司的全球所有资产类别平均每日交易530万次,盈利达到累计持仓的49%。下图来自Virtu Financial的IPO招股书,标示了自2009年1月1日至2014年12月31日期间该公司的每日调整后净交易利润。

Virtu Financial称,如此骄人战绩是基于该公司的风险控制策略和技术。美国财经博客Zerohedge曾指出,高频交易实则利用速度和系统方面的优势,进行早于市场的超前交易,虽然每笔交易盈利甚微,但当每日交易达到几百万次时,便出现上图中利润的数以亿计,而这基本是零风险的。

加州大学圣塔克鲁兹分校(UC Santa Cruz)天体物理学教授Greg Laughlin根据Virtu Financial及纳指提供的数据进行了学术研究,并得出结论:Virtu Financial可以持续保持这样的交易盈利能力,虽然市场一直对Virtu Financial的长期盈利能力持怀疑态度。

Laughlin教授认为,只要保持每笔交易51%以上的胜率,从长期来看,亏损几乎是不可能的。如果一天交易1万次,当日盈利概率将达97.8%;一天交易10万次,盈利概率就接近100%。Laughlin教授指出,“Virtu Financial一个交易日出现的亏损应为系统错误或人为失误所致。”

Virtu Financial总部位于纽约,创始人Vincent Viola曾任纽约商品交易所主席。据英国《金融时报》报道,VincentViola毕业于西点军校,在投身商界前曾为一名陆军军士,他于2002年创立Virtu Financial。其董事会成员John Abizaid也是军人出身,为前美国中央司令部指挥官。

负责此次IPO的承销商包括高盛、摩根大通(JP Morgan)和奥尼尔投资银行(Sandler O’Neill)等多家投资银行机构。

重点推荐

更多精彩资讯请点击 网易股票 >机构看盘

视频解盘

牛人论股

61阅读提醒您本文地址:

本文标题:小米估值450亿美元-双语资讯:游戏外设的春天来了 雷蛇估值超过10亿美元61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1