一 : 7招让你摆脱网页设计“吓死人”的SEO困境

在你挖空心思推广优化网站,却又无法获得满意的流量时,是否考虑过:也许不是你的推广方法不对,或许你的优化力度刚刚好。其实一切都刚刚好,除了你的网站设计 — 因为你的网站设计得“吓死人”了!

那么该如何避免“吓死人”的设计呢?本文将分享7个小心得,让你的网站不再“吓人”!

1.切忌,网页的字体和颜色运用不协调!

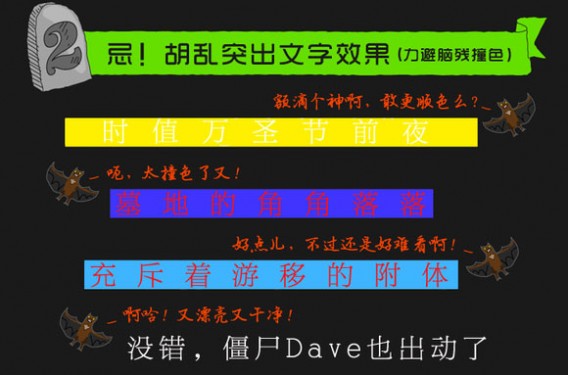

2.切忌,胡乱使用突出文字效果!

3.最好不用动态Banner,滚动和闪烁的文字!

4.少用或不用不必要的Flash动画或GIF动图!

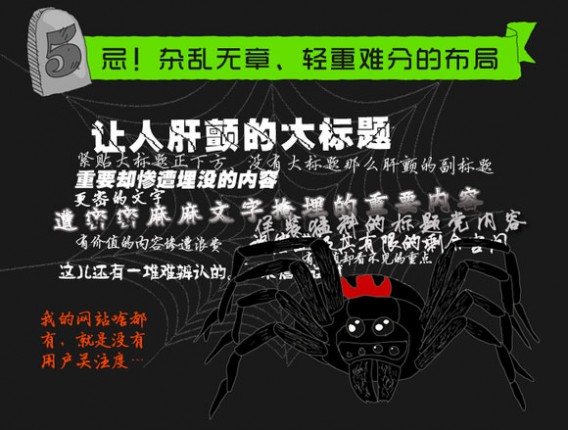

5.切勿采用杂乱无章,轻重难分的布局!

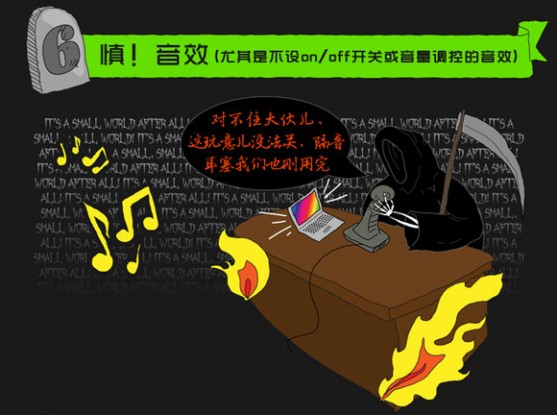

6.不要随便设置背景音效,尤其是没有开关键的音效!

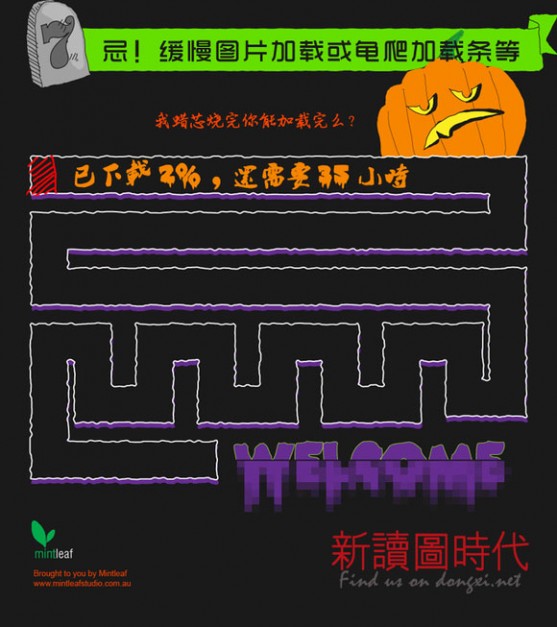

7.加载速度千万不能慢呐!

图片来自:花瓣网

注:相关网站建设技巧阅读请移步到建站教程频道。

二 : 专家支招:如何摆脱员工通讯费的税务困境?

企业为员工负担通讯费在现实工作中再普遍不过了,如果不这样干,估计就要落一个“黑心老板”的恶名了。员工通讯费在税务处理上,包括企业所得税与个人所得税,处于一个比较尴尬的困境,其具有为企业经营所用和为员工个人所用的混合特征,这个在现实中无法也没有必要区分,同时有些不良纳税人利用通讯费逃避纳税义务,所以既不能一棒子打死全部不允许税前扣除,也不能全部放开不加限制。下面我们就结合现实工作以及地区税务机关的规定来谈一谈这个话题。三 : 消除数据孤岛,摆脱企业大数据困境

在2013年大数据全球技术峰会上电子科技大学教授周涛教授提出了大数据发展的三个阶段。

大数据1.0:企业利用自身数据对业务进行优化。比如老板要看的各种报表,各种CRM系统,这属于数据使用的最初阶段,当然也有企业不用数据。

大数据2.0:企业利用外部数据对业务进行优化。比如银行评估信用体系还会用到互联网行为记录,今日头条的推荐还会用到微博的数据。在互联网横行的这个时代,到处都在谈跨界,大数据的一个重要特性就是消除行业的壁垒,用数据连接各行各业。当前已出现数据交易,数据交换等各种商业现象。

大数据3.0:当数据交易,数据交换规模扩大化,相关法律法规趋于健全,处理分析数据的工具更丰富,企业都可以将内部数据包装成产品对外进行服务。比如百度上线的API STORE 就是数据交易的一种方式,上面有各种天气数据、金融数据、地理数据,按照使用频率进行付费。只是现在提供这些服务都是当前使用大数据比较前沿的企业,这个是有平民化趋势的,只要你有与众不同的价值数据就能变现。

个人比较认同这个大数据发展的趋势,大数据3.0时代实际上就是消除企业间的数据孤岛,让各式各样的数据可以协同发挥价值。搞清楚大数据未来发展方向,我们再来谈谈目前大部分企业面临的大数据困境--数据孤岛。

企业发展到一定阶段,出现多个事业部,每个事业部都有各自数据,事业部之间的数据往往都各自存储,各自定义。每个事业部的数据就像一个个孤岛一样无法(或者极其困难)和企业内部的其他数据进行连接互动。

我们把数据孤岛拆分成两类:物理孤岛和逻辑孤岛。

物理孤岛:数据物理上的孤立,各自存储,各自维护。这样就会出现重复造轮和资源浪费。每个事业部都需要维护一套存储系统,各个事业部申请的机器资源都是富足的,每个事业部都各自配备一个专门的负责人。每个事业部都把数据采集、存储这个活当成是一个累赘、苦活、脏活,因为他们的kpi不在这边。当需要进行跨业务的数据合作时,往往要进行大量的数据迁移、拷贝,大部分的人力资源都耗费在数据准备阶段。

逻辑孤岛:数据逻辑上的孤立,每个事业部都有自己的数据规范,站在各自角度对数据的理解和定义,往往会出现相同的业务id、用户id有不同的定义。当需要进行跨业务的数据合作时,往往会发现沟通成本极高。

企业内部的这种孤岛现象是普遍的存在的,特别对一些集团化企业孤岛效应更是明显。未来大数据的发展是要消除各行业的数据孤岛现象,创造出各种渠道、模式让数据协作的更好。不管从大时代的角度,还是从发挥自身数据的价值角度,我们都需要去积极改变这种孤岛现状。

消除物理孤岛:统一采集、集中存储、开放计算。

消除逻辑孤岛:制定数据规范、定义数据标准、建设维护元数据。

让数据:易采集、易存储、易理解、易处理、有价值!

我们将在后续的文章中介绍如何具体实战,消除企业内部的数据孤岛现象。

四 : "阿里苏"会幸福吗:苏宁或借阿里摆脱连亏困境

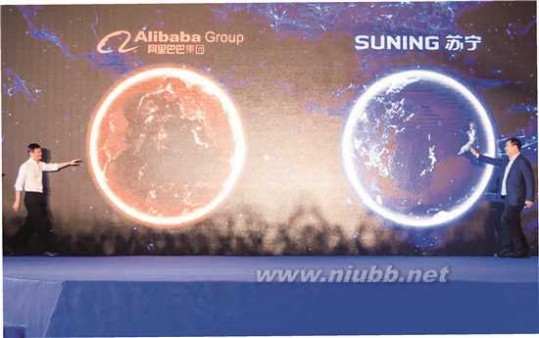

8月10日,阿里巴巴集团与苏宁云商集团宣布达成全面战略合作。(www.61k.com]马云与张近东在发布会现场笑着走向对方。

8月10日下午,阿里巴巴集团与苏宁云商集团共同宣布达成全面战略合作。根据协议,阿里巴巴集团将投资283.4亿元人民币参与苏宁云商的非公开发行,占发行后总股本的19.99%,成为苏宁云商的第二大股东。而苏宁云商则将以140亿元人民币认购不超过2780万股的阿里巴巴新发行股份。与此同时,双方还透露未来将展开全面深入的合作,中国最大的线上线下“零售巨无霸”由此诞生。

阿里与苏宁“相爱”不意外

8月10日,暴雨加台风,南京苏宁园区,51岁的马云和52岁的张近东笑着走向对方,并将双手紧握,后面的背景是两个不同颜色的星球,充满寓意。在场的300多家媒体的记者几乎都站到了椅子上,希望拍下这个“历史性时刻”。

虽然记者们还在调侃:以后政协委员张近东再不会建议对电商征税了吧?但是,对于昔日屡有摩擦的阿里巴巴和苏宁如今突然牵手,其实并不让人感到意外。“阿里此次入股苏宁,消息虽然突兀,但仔细品味却又情理之中。”易观智库高级分析师卓赛君告诉《中国经济周刊》记者。

首先,对于阿里巴巴来说,将苏宁“娶”回家,虽然代价不菲,但不失为一桩好买卖,因为可以补齐短板。

卓赛君认为,阿里巴巴在线上零售的布局已经趋于成熟,拥有最大的互联网零售平台资源,但在仍主导中国零售产业发展的线下资源领域却捉襟见肘。无论是之前与传统百货业银泰的合作,还是与物流厂商共建菜鸟,都是为了更好地将线上资源落地,而苏宁带来的“嫁妆”也着实丰厚。

苏宁云商拥有辐射全国的1600多家线下门店、3000多家售后服务网点、5000个加盟服务商以及下沉到四五线城市的服务站,可以与阿里巴巴强大的线上体系实现无缝对接,未来,用户购买商品最快两小时之内就能送达,而依托苏宁的门店等资源,消费者无论在线上或是线下购物,都可以就近获得上门安装、维修、退换等售后服务。

在物流方面,苏宁物流拥有452万平方米仓储面积,4个航空枢纽、12个自动化分拣中心、660个城市配送中心、10000个快递点,未来如果将苏宁物流纳入菜鸟体系,达成合作后的物流系统几乎覆盖全国所有2800个区县,不仅可以服务阿里巴巴和苏宁,未来还有望向第三方开放,这对于实现菜鸟的“全国24小时送达”目标又大幅迈进了一步。

还有更具想象力的金融领域的合作。受益于此次合作,蚂蚁金服的相关负责人向《中国经济周刊》记者透露,未来蚂蚁金服与苏宁或将在多个领域达成合作,未来苏宁在线上商城与线下1600多家门店,很可能都将接入支付宝,双方在芝麻信用、网商银行等互联网金融业务领域也将达成合作。

苏宁或借阿里摆脱困境

另一方面,希望摆脱传统模式、向互联网转型(连名字都改成了非常互联网范儿的“云商”)的苏宁,实际上一直亏损不断,牵手阿里巴巴或许是终于找到了脱离囧境的方法。虽然在外界看来,张近东牵手马云多少有些壮士断腕的悲壮感。

纵观苏宁近5年财报可以发现,以单季度净利润率为例,2009年—2011年,其年度平均值分别为5.07%、5.42%、5.21%,连续12个季度的波动率并不明显。但2013年四季度到2014年三季度,其单季度净利率分别为3.01%、2.01%、1.32%、1.26%。可以说,线上交易卖得越多,线下实体店亏得越多,这反映在苏宁年报上,其净利润率在一年之内下降超过一倍多,几乎呈现一种断崖式下跌。2015年4月29日晚,苏宁一季度财报显示,今年第一季度公司实现营业收入294.48亿元,同比增长28.77%,归属于上市公司股东的净利润为-3.31亿元,继续亏损。

对近年业绩连续亏损,苏宁表示,一方面是因为行业景气度较低,企业增长外部动力不足;另一方面,为全面凸显云商战略布局,自去年初公司按照互联网零售模式实施一系列组织调整及体系优化的工作,影响了公司进程和业绩。

2014年1月,苏宁上线金融产品“零钱宝”,获得移动通信转售业务牌照,又收购了PPTV,在多次收购和跨界以后,苏宁版图一下扩张至母婴、视频、团购、互联网金融等领域,可谓是野心勃勃。

但是,苏宁的对手也越来越多。除传统竞争对手国美之外,京东、阿里,甚至在开放平台、视频、团购等一系列领域都是面对层层“围困”。以苏宁投资收购的PPTV为例,报告期出现经营亏损高达4.85亿。

苏宁未来还要做全品类的互联网零售,其需要的资金量之巨可想而知。可是苏宁哪里搞到这么多钱?筹到钱后又能保证不亏损吗?好在,阿里巴巴出现了。

孙为民透露,“阿里苏”带来的变化首先是苏宁会在天猫上开设苏宁易购的旗舰店,苏宁的物流开始对阿里开放,苏宁的门店向阿里的商户开放。图为在南京的一家苏宁卖场中,员工正在展示天猫和苏宁的吉祥物。

“阿里苏”的未来

8月11日,苏宁云商(002024.SZ)复牌,不出意料地封死涨停。而京东(NASDAQ: JD)周一早盘股价则低开低走,截至收盘,京东股价下跌2.01美元至30.06美元,跌幅达6.27%,创4个月之最。而阿里巴巴集团(NYSE:BABA)股价则一路震荡上扬,收盘报80.47美元,涨幅为2.09%。

截至发稿时,苏宁云商已经连续两天涨停,而京东则连续两个交易日跌幅超过6%。华尔街普遍认为,阿里和苏宁的结盟对京东不利,但对于阿里巴巴的影响并不大。

阿里和苏宁的牵手,被不少网友编纂成调侃刚刚晒出结婚照的刘强东的段子,说马云和张近东的贺礼有点儿重,而且太走心。但是,在发布会结束之后,阿里巴巴集团CEO张勇和苏宁云商董事长孙为民在接受记者采访时均表示:战略合作是基于双方对未来市场方向和商业模式的选择,看重的是线上和线下两种资源的互补和叠加,而“友商”既不是考虑的出发点,也不是归宿点。

张勇说:“大家讲了很久的实体经济和虚拟经济的结合,我们要有一个实践来推进这样的结合和‘互联网+’,希望能够在我们这个合作当中产生一种完全新的用户体验和商业模式。”

扩展:摆脱困境 / 摆脱困境 英语 / 如何摆脱困境

不过,京东对阿里和苏宁的联合也做出了回应,“京东始终相信,做好用户体验才是最重要的,京东始终专注于此,成为用户体验最佳的网购平台。京东将继续专注于不断提升用户体验、为消费者带来最好的商品和服务以及最优秀的优惠价格。”

卓赛君认为,“阿里这次与苏宁的双剑合璧,毋庸置疑会影响中国零售业业态融合速率,加速中国零售产业的全产业链与全渠道的打通。建立于此之上的O2O等线上与线下资源整合模式必将迎来一轮高速发展,大大推进中国零售互联网化进程。”

据孙为民透露,“阿里苏”带来的变化首先是苏宁会在天猫上开设苏宁易购的旗舰店,苏宁的物流开始对阿里开放,苏宁的门店向阿里的商户开放,而最重要的是,双方大数据的打通。

张勇介绍,“我们会利用大数据,完成对消费者在线上线下的全方位服务,特别是随着数据的打通,我们一定会获得更多的消费者对于商品的偏好信息,反馈到供应端,就可以为我们的生产商、供应商提供更多的价值。”

确实,线上线下的融合不仅仅是阿里和苏宁的课题,成败与否的价值和意义不仅在于两家公司,数字商业和实体商业如何结合,也会是整个中国商业的一次重要探索。

发布会上,阿里和苏宁来自两个星球的桥段安排或许是准确的,橙色的球体代表阿里,蓝色球体代表苏宁,阿里橙拥抱苏宁蓝。只是短暂的采访,都能感受到两家企业文化、气质、行事风格的巨大差异。发布会在苏宁的会场举行,阿里巴巴邀请的互联网记者无法理解为何要把门锁起来开发布会,连上厕所都不允许,险些起了冲突,理由仅仅是某某总说不让记者先离场,而互联网记者发稿讲求时效,发布会刚到一半,离场发稿是非常常见的。

正如马云所说:“因为我们两家有自己独特的文化,我们两家有自己相当庞大的组织机构,我们两家有受过不同训练的员工,但是为了共同的目标,我们必须放弃自己对很多问题的看法。”

归根到底,商业逻辑再完美,最终都是落于人的问题,18万苏宁人和3万阿里人植根于非常不同的文化,尽管牵手只用了两个月,但要幸福可能要努力很久。

扩展:摆脱困境 / 摆脱困境 英语 / 如何摆脱困境

本文标题:摆脱困境-7招让你摆脱网页设计“吓死人”的SEO困境61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1