一 : 环比下降 10月全国汽车市场产销综述

[61阅读 产业动态] 2011年11月9日,中国汽车工业协会召开中国汽车行业月度信息发布会,公布了2011年10月份全国汽车产销情况。今年10月,全国汽车产销分别达到157.02万辆和152.48万辆,环比下降1.99%和7.37%,产量同比增长1.72%,销量下降1.07%。今年1-10月,汽车累计产销1503.41万辆和1516.06万辆,同比增长2.66%和3.15%。

『发布会现场』

● 2011年10月全国乘用车销售情况综述:销量环比有所下降

10月,乘用车销量环比有所下降,同比小幅增长。1-10月,乘用车同比保持稳定增长,但交叉型乘用车降幅有所加大。

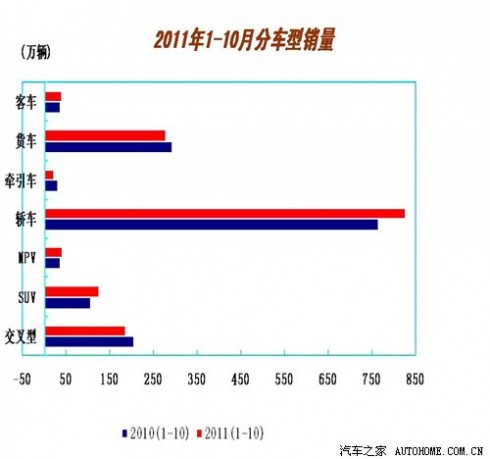

10月,乘用车共销售 122.08万辆,环比下降7.48%,同比增长1.42%。与上月相比,运动型多用途乘用车(SUV)小幅增长,其它品种呈不同程度下降,其中交叉型乘用车降幅居前;与上年同期相比,交叉型乘用车下降较快,其它品种保持稳定增长。10月,基本型乘用车(轿车)销售85.82万辆,环比下降7.74%,同比增长2.76%;多功能乘用车(MPV)销售4.49万辆,环比下降6.46%,同比增长12.92%;运动型多用途乘用车(SUV)销售14.60万辆,环比增长0.19%,同比增长21.58%;交叉型乘用车销售17.17万辆,环比下降12.24%,同比下降17.74%。

1-10月,乘用车销售1176万辆,同比增长5.86%。其中,基本型乘用车(轿车)销售824.66万辆,同比增长7.95%;多功能乘用车(MPV)销售40.62万辆,同比增长14.69%;运动型多用途乘用车(SUV)销售126.01万辆,同比增长18.09%;交叉型乘用车销售184.71万辆,同比下降9.82%。

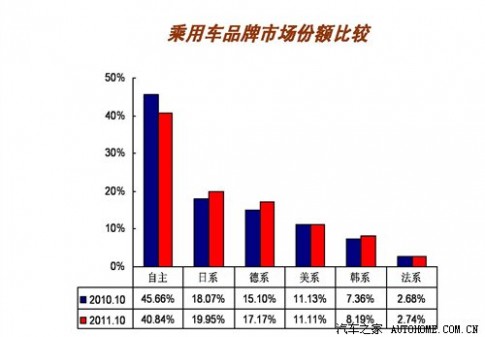

10月,乘用车自主品牌与上月相比销量略有下降,但市场占有率继续回升,当月共销售49.85万辆,环比下降4.63%,同比下降9.25%,占乘用车销售总量的40.84%,占有率比上月增长1.23个百分点,比上年同期下降4.82个百分点。日系、德系、美系、韩系和法系品牌乘用车分别销售24.36万辆、20.96万辆、13.56万辆、10万辆和3.35万辆,分别占乘用车销售总量的19.95%、17.17%、11.11%、8.19%和2.74%。自主品牌轿车共销售24.66万辆,环比下降2.25%,同比下降6.87%,占轿车销售总量的28.73%,市场占有率比上月提升1.61个百分点,比上年同期下降2.97个百分点。日系、德系、美系、韩系和法系轿车分别销售18.11万辆、18.57万辆、13.16万辆、7.97万辆和3.35万辆,占轿车销售总量的21.10%、21.64%、15.33%、9.29%和3.91%。

1-10月,乘用车自主品牌共销售495.28万辆,同比下降1.69%,占乘用车销售总量的42.12%,市场占有率较上年同期下降3.27个百分点。日系、德系、美系、韩系和法系分别销售224.78万辆、195.24万辆、132.91万辆、95.25万辆和32.54万辆,占乘用车销售总量的19.11%、16.60%、11.30%、8.10%和2.77%。1-10月,自主品牌轿车共销售239.85万辆,同比增长3.11%,占轿车销售总量的29.08%,市场占有率比上年同期下降1.37个百分点。日系、德系、美系、韩系和法系轿车分别销售175.84万辆、175.85万辆、126.76万辆、73.82万辆和32.54万辆,占轿车销售总量的21.32%、21.33%、15.37%、8.95%和3.95%。

10月,销量排名前十位的轿车品牌依次是:凯越、朗逸、新赛欧、科鲁兹、捷达、宝来、夏利、腾翼C30、桑塔纳和凯美瑞,分别销售2.43万辆、2.31万辆、2.01万辆、1.98万辆、1.94万辆、1.77万辆、1.62万辆、1.53万辆、1.52万辆和1.47万辆,与上月相比,排名前六位的品牌销量有所下降,后四位品牌各有增长,其中腾翼C30增速更为明显。10月,上述十个品牌共销售18.58万辆,占轿车销售总量的22%。

『10月轿车销量第一名:别克凯越』

1-10月,销量排名前十位的轿车品牌依次为:凯越、朗逸、捷达、科鲁兹、桑塔纳、宝来、悦动、夏利、F3和福克斯,分别销售21.58万辆、19.95万辆、18.46万辆、18.19万辆、17.10万辆、16.78万辆、16.50万辆、15.88万辆、15.66万辆和15.62万辆。1-10月,上述十个品牌共销售175.72万辆,占轿车销售总量的21%。

『1-10月轿车销量第一名:别克凯越』

10月,销量排名前十位的轿车生产企业依次为:上海通用、一汽大众、上海大众、东风日产、北京现代、奇瑞、吉利、长安福特、一汽丰田和神龙,分别销售9.89辆、8.78万辆、8.37万辆、5.80万辆、4.80万辆、4.42万辆、4万辆、3.58万辆、3.52万辆和3.35万辆。与上月相比,吉利增长较快、长安福特增速略低,其它企业呈不同程度下降。10月,上述十家企业共销售56.51万辆,占轿车销售总量的66%。

1-10月,销量排名前十位的轿车生产企业依次为:上海通用、上海大众、一汽大众、东风日产、北京现代、奇瑞、吉利、长安福特、神龙和比亚迪,分别销售93.79万辆、82.14万辆、80.70万辆、54.18万辆、48.55万辆、37.91万辆、34.23万辆、33.50万辆、32.54万辆和32.29万辆。与上年同期相比,奇瑞和比亚迪有所下降,其它企业保持增长,其中上海通用、上海大众、一汽大众、东风日产和神龙等五家企业增幅明显高于全行业,表现较为出色。1-10月,上述十家企业共销售529.83万辆,占轿车销售总量的64%。

10月,销量排名前五位的SUV品牌依次为:本田CR-V、途观、哈弗、逍客和RAV4,分别销售1.78万辆、1.34万辆、1.31万辆、1.18万辆和1.02万辆。与上月相比,哈弗销量增长较快,其它品牌呈一定下降。10月,上述五个品牌共销售6.63万辆,占SUV销售总量的45%。

『10月SUV销量第一名:本田CR-V』

1-10月,销量排名前五位的SUV品牌依次为:本田CR-V、哈弗、途观、逍客和瑞虎,分别销售12.66万辆、12.01万辆、11.41万辆、8.96万辆和8.32万辆。1-10月,上述五个品牌共销售53.36万辆,占SUV销售总量的42%。

『1-10月SUV销量第一名:本田CR-V』

10月,销量排名前五位的MPV品牌依次为:景逸、瑞风、森雅、别克GL8和途安,分别销售6518辆、5778辆、5005辆、3833辆和3380辆。与上月相比,森雅小幅增长,其它品牌降幅不一,其中别克GL8和景逸下降更快。

『10月MPV销量第一名:景逸』

1-10月,销量排名前五位的MPV品牌依次为:景逸、别克GL8、瑞风、森雅和奥德赛,分别销售6万辆、5.86万辆、5.07万辆、3.27万辆和2.51万辆。1-10月,上述五个品牌共销售22.71万辆,占MPV销售总量的56%。

『1-10月MPV销量第一名:景逸』

● 2011年10月汽车工业产销综述:销量月度环比和同比均呈一定下降

10月,汽车产销环比较上月有所下降,其中销量降幅大于产量,大多数车型市场表现均低于上月水平;与上年同期相比,销量月度同比再次呈现下降,分车型看,乘用车产销同比略增,商用车有所下降。1-10月,汽车产销双双超过1500万辆,增速与前9个月相比有所回落。

● 产销总体概述:

10月,汽车产销157.02万辆和152.48万辆,环比下降1.99%和7.37%,产量同比增长1.72%,销量下降1.07%。其中:乘用车产销126.18万辆和122.08万辆,环比下降1.04%和7.48%,同比增长5.27%和1.42%。商用车产销30.84万辆和30.40万辆,环比下降5.69%和6.90%,同比下降10.61%和9.93%。

1-10月,汽车产销1503.41万辆和1516.06万辆,同比增长2.66%和3.15%。其中:乘用车产销1174.84万辆和1176万辆,同比增长5.97%和5.86%;商用车产销328.57万辆和340.06万辆,同比下降7.65%和5.25%。

『2011年10月汽车生产情况』

『2011年10月汽车销售情况』

● 乘用车产销情况:

10月,与上月相比,交叉型乘用车产量和运动型多用途乘用车(SUV)销量环比小幅增长,其它品种产销有所下降;与上年同期相比,交叉型乘用车产销下降较快,其它品种保持增长。10月,基本型乘用车(轿车)产销87.96万辆和85.82万辆,环比下降2.52%和7.74%,同比增长6.03%和2.76%;多功能乘用车(MPV)产销4.91万辆和4.49万辆,环比下降1.08%和6.46%,同比增长27.25%和12.92%;运动型多用途乘用车(SUV)产销15.01万辆和14.60万辆,产量环比下降0.17%,销量增长0.19%,同比增长24.48%和21.58%;交叉型乘用车产销18.30万辆和17.17万辆,产量环比增长5.97%,销量下降12.24%,同比下降12.84%和17.74%。

1-10月,基本型乘用车(轿车)产销825.12万辆和824.66万辆,同比增长8.16%和7.95%;多功能乘用车(MPV)产销42.02万辆和40.62万辆,同比增长17.37%和14.69%;运动型多用途乘用车(SUV)产销127.10万辆和126.01万辆,同比增长18.28%和18.09%;交叉型乘用车产销180.60万辆和184.71万辆,同比下降10.84%和9.82%。

● 商用车产销情况:

10月,与上月相比,商用车各品种产销呈不同下降,其中客车销量降幅更为明显;与上年同期相比,客车唯一保持快速增长,其它品种继续呈现下降。10月,客车产销3.49万辆和3.29万辆,环比下降7.37%和14.27%,同比增长17.53%和23.33%;货车产销20.84万辆和20.30万辆,环比下降4.90%和6.68%,同比下降8.76%和10.83%;半挂牵引车产销2.34万辆和2.35万辆,环比下降5.24%和0.42%,同比下降23.38%和20.93%;客车非完整车辆产销0.70万辆和0.73万辆,环比下降8.15%和4.26%,同比下降9.33%和5.03%;货车非完整车辆产销3.47万辆和3.73万辆,环比下降8.44%和5.36%,同比下降28.65%和18.57%。

1-10月,客车产销31.95万辆和32.66万辆,同比增长11.78%和13.03%;货车产销221.61万辆和227.91万辆,同比下降4.87%和3.15%;半挂牵引车产销21.20万辆和22.20万辆,同比下降30.59%和27.40%;客车非完整车辆产销6.84万辆和6.99万辆,同比下降3.00%和0.12%;货车非完整车辆产销46.97万辆和50.30万辆,同比下降17.10%和11.91%。8月,与上月相比,商用车各品种产销均呈增长,其中半挂牵引车和客车产销增速更快;与上年同期相比,客车产销继续呈较快增长,货车非完整车辆下降较明显。

● 重点企业(集团)情况:

10月,销量排名前十位的汽车生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、长城和吉利,分别销售33.92万辆、25.80万辆、22.36万辆、13.69万辆、11.80万辆、6.67万辆、5.67万辆、5.48万辆、4.21万辆和4万辆。与上月相比,长城和吉利销量环比较快增长,其他企业呈不同程度下降。10月,上述十家企业共销售汽车133.58万辆,占汽车销售总量的88%。

1-10月,销量排名前十位的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和长城,分别销售328.56万辆、248.23万辆、212.71万辆、167.02万辆、126.50万辆、58.10万辆、52.28万辆、47.04万辆、43.13万辆和38.26万辆。与上年同期相比,有七家企业保持稳定增长,其中增速排名位居前五位的企业分别是长城、东风、江淮、上汽和华晨,同比增长分别达到29.16%、12.22%、11.72%、11.23%和10.93%。1-10月,上述十家企业共销售汽车1321.83万辆,占汽车销售总量的87%。

10月,销量排名前十位的乘用车生产企业依次为:上汽通用五菱、上海通用、上海大众、一汽大众、东风日产、北京现代、奇瑞、一汽丰田、东风悦达和吉利,分别销售10.60万辆、10.27万辆、10.04万辆、9.41万辆、7.10万辆、5.90万辆、5.60万辆、4.82万辆、4.10万辆和4万辆。与上月相比,吉利唯一快速增长,其它企业有所下降。10月,上述十家企业共销售乘用车71.84万辆,占乘用车销售总量的59%。

1-10月,销量排名前十位的乘用车生产企业依次为:上汽通用五菱、上海通用、上海大众、一汽大众、东风日产、北京现代、奇瑞、重庆长安、一汽丰田和比亚迪,分别销售99.94万辆、99.65万辆、96万辆、85.30万辆、65.79万辆、61.08万辆、51.73万辆、45.25万辆、41.19万辆和35.86万辆。与上年同期相比,上海通用、东风日产、上海大众和一汽大众增速位居前列。1-10月,上述十家企业共销售乘用车681.79万辆,占乘用车销售总量的58%。

10月,销量排名前十位的商用车生产企业依次为:东风公司、北汽福田、金杯股份、一汽、江淮、江铃、重汽、长城、南汽和重庆长安,分别销售4.81万辆、4.73万辆、2.89万辆、2.30万辆、2.02万辆、1.32万辆、1.02万辆、0.96万辆、0.92万辆和0.77万辆。与上月相比,重汽小幅增长,其它企业呈一定下降。10月,上述十家企业共销售商用车21.73万辆,占商用车销售总量的72%。

1-10月,销量排名前十位的商用车生产企业依次为:东风公司、北汽福田、一汽、江淮、金杯股份、江铃、重汽、重庆长安、长城和南汽,分别销售54.33万辆、53.84万辆、24.08万辆、23.70辆、22.24万辆、15.42万辆、13.99万辆、11.36万辆、10.06万辆和9.89万辆。与上年同期相比,长城和金杯股份增速居前,东风公司、江淮、江铃和长城增速略低,其它企业呈不同程度下降。1-10月,上述十家企业共销售商用车238.91万辆,占商用车销售总量的70%。(编译/61阅读 张蜜)

● 相关文章阅读:

增长明显 9月全国汽车市场产销综述

销量环比增长 8月全国汽车市场产销综述

汽车工业协会:7月份全国汽车产销综述

汽车工业协会: 6月份全国汽车产销综述

汽车工业协会:5月份全国汽车产销综述

汽车工业协会:4月份全国汽车产销综述

汽车工业协会:3月份全国汽车产销综述

汽车工业协会:2月份全国汽车产销综述

汽车工业协会:1月份全国汽车产销综述

二 : 增长明显 9月全国汽车市场产销综述

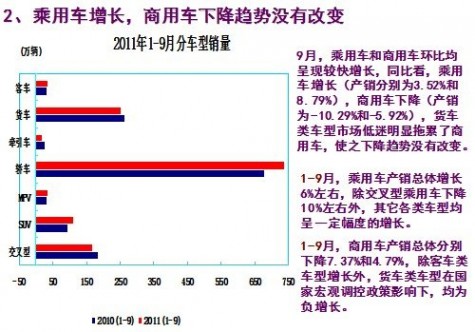

[61阅读 新闻] 2011年10月13日,汽车工业协会发布了2011年9月份全国汽车工业报告,并对2011年9月份的汽车产销情况进行了综述。9月,汽车产销160.20万辆和164.61万辆,环比增长15.00%和19.19%,同比增长0.37%和5.52%。其中:乘用车产销127.50万辆和131.95万辆,环比增长14.16%和20.48%,同比增长3.52%和8.79%。商用车产销32.70万辆和32.66万辆,环比增长18.39%和14.23%,同比下降10.29%和5.92%。

● 2011年9月全国乘用车销售情况综述:小幅提升,销售131.95万辆

9月,乘用车市场呈良好表现,销量环比增速超过20%,同比增速超过8%。1-9月,乘用车同比增幅较前8月继续小幅提升,市场总体呈现企稳回升态势。

◆ 乘用车销量综述

9月,乘用车共销售131.95万辆,环比增长20.48%,同比增长8.79%。与上月相比,乘用车各品种均呈较快增长,其中交叉型乘用车和多功能乘用车(MPV)增速更明显;与上年同期相比,四大类乘用车品种呈不同程度增长,其中多功能乘用车(MPV)和运动型多用途乘用车(SUV)增速依然明显高于其它品种。9月,基本型乘用车(轿车)销售93.02万辆,环比增长19.63%,同比增长9.33%;多功能乘用车(MPV)销售4.80万辆,环比增长27.60%,同比增长18.89%;运动型多用途乘用车(SUV)销售14.57万辆,环比增长10.39%,同比增长15.23%;交叉型乘用车销售19.56万辆,环比增长32.19%,同比增长0.17%。

1-9月,乘用车销售1053.78万辆,同比增长6.38%。其中,基本型乘用车(轿车)销售738.84万辆,同比增长8.58%;多功能乘用车(MPV)销售36.14万辆,同比增长14.91%;运动型多用途乘用车(SUV)销售111.40万辆,同比增长17.64%;交叉型乘用车销售167.40万辆,同比下降9.00%。

◆ 自主品牌乘用车销量综述

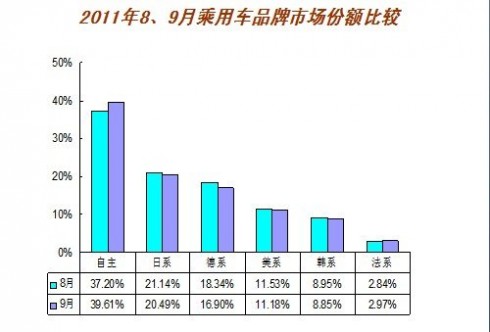

9月,乘用车自主品牌与上月相比市场占有率继续小幅回升,当月共销售52.27万辆,环比增长28.30%,同比增长2.64%,占乘用车销售总量的39.61%,占有率环比增长2.41个百分点,同比下降2.43个百分点。日系、德系、美系、韩系和法系等合资品牌乘用车分别销售27.04万辆、22.30万辆、14.75万辆、11.68万辆和3.91万辆,分别占乘用车销售总量的20.49%、16.90%、11.18%、8.85%和2.97%。自主品牌轿车共销售25.23万辆,环比增长29.80%,同比增长5.11%,占轿车销售总量的27.12%,市场占有率比上月提升2.15个百分点,比上年同期下降1.09个百分点。日系、德系、美系、韩系和法系轿车分别销售20.13万辆、19.88万辆、14.27万辆、9.60万辆和3.91万辆,占轿车销售总量的21.64%、21.37%、15.34%、10.32%和4.21%。

1-9月,乘用车自主品牌共销售445.29万辆,同比下降0.80%,占乘用车销售总量的42.26%,市场占有率较上年同期下降3.09个百分点。日系、德系、美系、韩系和法系分别销售200.42万辆、174.28万辆、119.35万辆、85.25万辆和29.19万辆,占乘用车销售总量的19.02%、16.54%、11.32%、8.09%和2.77%。1-9月,自主品牌轿车共销售215.19万辆,同比增长4.39%,占轿车销售总量的29.13%,市场占有率比上年同期下降1.17个百分点。日系、德系、美系、韩系和法系轿车分别销售157.73万辆、157.28万辆、113.60万辆、65.85万辆和29.19万辆,占轿车销售总量的21.35%、21.29%、15.37%、8.91%和3.95%。

◆ 各个级别乘用车销量排名

『9月销量排名前十位的轿车』

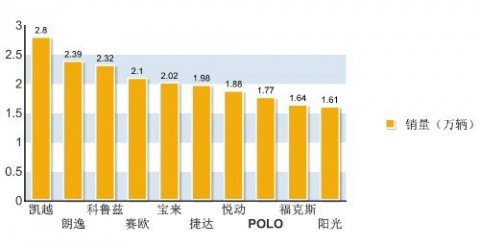

9月,销量排名前十位的轿车品牌依次是:凯越、朗逸、科鲁兹、赛欧、宝来、捷达、悦动、POLO、福克斯和阳光,分别销售2.80万辆、2.39万辆、2.32万辆、2.10万辆、2.02万辆、1.98万辆、1.88万辆、1.77万辆、1.64万辆和1.61万辆,与上月相比,多数品牌呈一定增长,其中POLO和捷达增速更快。9月,上述十个品牌共销售20.51万辆,占轿车销售总量的22%。

1-9月,销量排名前十位的轿车品牌依次为:凯越、朗逸、捷达、科鲁兹、桑塔纳、悦动、宝来、F3、夏利和福克斯,分别销售19.15万辆、17.64万辆、16.52万辆、16.21万辆、15.58万辆、15.18万辆、15.01万辆、14.58万辆、14.26万辆和14.16万辆。1-9月,上述十个品牌共销售158.29万辆,占轿车销售总量的21%。

『9月销量排名前十位的轿车生产企业』

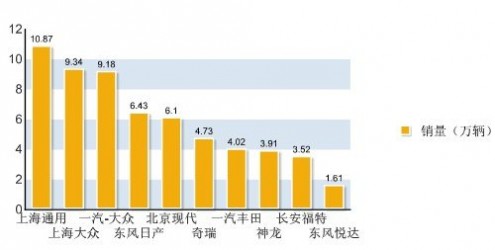

9月,销量排名前十位的轿车生产企业依次为:上海通用、上海大众、一汽大众、东风日产、北京现代、奇瑞、一汽丰田、神龙、长安福特和东风悦达,分别销售10.87辆、9.34万辆、9.18万辆、6.43万辆、6.10万辆、4.73万辆、4.02万辆、3.91万辆、3.52万辆和3.50万辆。与上月相比,一汽丰田略有下降,其它企业各有增长,其中奇瑞增速最为明显。9月,上述十家企业共销售61.60万辆,占轿车销售总量的66%。

1-9月,销量排名前十位的轿车生产企业依次为:上海通用、上海大众、一汽大众、东风日产、北京现代、奇瑞、吉利、比亚迪、长安福特和神龙,分别销售83.90万辆、73.77万辆、71.92万辆、48.38万辆、43.75万辆、33.49万辆、30.23万辆、30.05万辆、29.92万辆和29.19万辆。1-9月,上述十家企业共销售474.60万辆,占轿车销售总量的64%。

『CR-V是9月销量排名第一的SUV品牌』

9月,销量排名前五位的SUV品牌依次为:本田CR-V、途观、逍客、RAV4和哈弗,分别销售2万辆、1.34万辆、1.25万辆、1.04万辆和1.03万辆。与上月相比,途观和哈弗增速略低,其它三大品牌增速均超过15%,其中逍客增速尤为明显。9月,上述五个品牌共销售6.66万辆,占SUV销售总量的46%。

1-9月,销量排名前五位的SUV品牌依次为:本田CR-V、哈弗、途观、逍客和瑞虎,分别销售10.88万辆、10.71万辆、10.07万辆、7.78万辆和7.59万辆。1-9月,上述五个品牌共销售47.03万辆,占SUV销售总量的42%。

9月,销量排名前五位的MPV品牌依次为:景逸、瑞风、森雅、别克GL8和奥德赛,分别销售7600辆、5840辆、4857辆、4559辆和4173辆。与上月相比,别克GL8有所下降,其它品种均呈快速增长,其中瑞风和森雅增速更为显著。9月,上述五个品牌共销售2.70万辆,占MPV销售总量的56%。

1-9月,销量排名前五位的MPV品牌依次为:别克GL8、景逸、瑞风、森雅和奥德赛,分别销售5.47万辆、5.35万辆、4.49万辆、2.77万辆和2.19万辆。1-9月,上述五个品牌共销售20.27万辆,占MPV销售总量的56%。

前两个月汽车产销:

8月全国汽车市场产销综述

7月全国汽车市场产销综述

● 2011年9月汽车工业产销综述

9月,汽车产销总体表现较好,产销环比增速均超过15%,其中销量增速快于产量。1-9月,汽车销量同比增幅较前8月提升0.29个百分点,继续保持稳定增长。

产销总体概述:9月,汽车产销160.20万辆和164.61万辆,环比增长15.00%和19.19%,同比增长0.37%和5.52%。其中:乘用车产销127.50万辆和131.95万辆,环比增长14.16%和20.48%,同比增长3.52%和8.79%。商用车产销32.70万辆和32.66万辆,环比增长18.39%和14.23%,同比下降10.29%和5.92%。

1-9月,汽车累计产销1346.12万辆和1363.35万辆,同比增长2.75%和3.62%。其中:乘用车累计产销1048.50万辆和1053.78万辆,同比增长6.04%和6.38%;商用车累计产销297.62万辆和309.57万辆,同比下降7.37%和4.79%。

◆ 乘用车产销情况

乘用车产销情况:9月,与上月相比,乘用车各品种均呈较快增长,其中交叉型乘用车销量增速最为明显;与上年同期相比,交叉型乘用车产量有所下降,其它品种产销呈不同程度增长,其中多功能乘用车(MPV)和运动型多用途乘用车(SUV)增速更快。9月,基本型乘用车(轿车)产销90.23万辆和93.02万辆,环比增长13.98%和19.63%,同比增长7.77%和9.33%;多功能乘用车(MPV)产销4.97万辆和4.80万辆,环比增长33.64%和27.60%,同比增长18.01%和18.89%;运动型多用途乘用车(SUV)产销15.03万辆和14.57万辆,环比增长11.09%和10.39%,同比增长17.80%和15.23%;交叉型乘用车产销17.27万辆和19.56万辆,环比增长13.09%和32.19%,产量同比下降23.14%,销量增长0.17%。

1-9月,基本型乘用车(轿车)产销737.17万辆和738.84万辆,同比增长8.42%和8.58%;多功能乘用车(MPV)产销37.10万辆和36.14万辆,同比增长16.17%和14.91%;运动型多用途乘用车(SUV)产销112.10万辆和111.40万辆,同比增长17.50%和17.64%;交叉型乘用车产销162.13万辆和167.40万辆,同比下降10.70%和9.00%。

◆ 商用车产销情况

商用车产销情况:9月,与上月相比,在商用车各品种中,客车非完整车辆销量略有下降,其它品种产销呈一定增长;与上年同期相比,客车和客车非完整车辆产销稳定增长,其它品种有所下降。9月,客车产销3.76万辆和3.84万辆,环比增长8.35%和12.38%,同比增长9.52%和10.56%;货车产销21.92万辆和21.75万辆,环比增长19.66%和15.63%,同比下降9.48%和4.35%;半挂牵引车产销2.47万辆和2.36万辆,环比增长22.58%和11.06%,同比下降9.92%和11.20%;客车非完整车辆产销均为0.76万辆,产量环比增长3.59%,销量下降0.48%,同比增长4.04%和4.86%;货车非完整车辆产销3.79万辆和3.95万辆,环比增长22.96%和13.61%,同比下降28.89%和22.87%。

1-9月,客车产销28.46万辆和29.36万辆,同比增长11.10%和11.99%;货车产销200.69万辆和207.54万辆,同比下降4.48%和2.36%;半挂牵引车产销18.86万辆和19.86万辆,同比下降31.39%和28.09%;客车非完整车辆产销6.14万辆和6.28万辆,产量同比下降2.27%,销量增长0.87%;货车非完整车辆产销43.47万辆和46.53万辆,同比下降16.07%和11.40%。

◆ 各个销量排名

重点企业(集团)情况:9月,销量排名前十位的汽车生产企业依次为:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和比亚迪,分别销售37.18万辆、27.33万辆、24.01万辆、16.57万辆、13.63万辆、7.14万辆、6.14万辆、5.95万辆、3.81万辆和3.80万辆。与上月相比,上述十家企业呈不同程度增长,其中长安和华晨增速更明显。9月,上述十家企业共销售汽车145.56万辆,占汽车销售总量的88%。

1-9月,销量排名前十位的汽车生产企业依次是:上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和长城,分别销售294.64万辆、222.43万辆、190.35万辆、153.34万辆、114.59万辆、51.44万辆、46.61万辆、41.56万辆、39.28万辆和34.04万辆。1-9月,上述十家企业共销售汽车1188.28万辆,占汽车销售总量的87%。

9月,销量排名前十位的乘用车生产企业依次为:上海通用、上汽通用五菱、上海大众、一汽大众、东风日产、北京现代、奇瑞、一汽丰田、重庆长安 和东风悦达,分别销售11.32万辆、11.25万辆、11.03万辆、9.78万辆、8万辆、7.33万辆、6.09万辆、5.33万辆、4.48万辆和4.35万辆。与上月相比,一汽丰田和一汽大众增速略低,其它企业呈较快增长,其中重庆长安增速尤为显著。9月,上述十家企业共销售乘用车78.96万辆,占乘用车销售总量的60%。

1-9月,销量排名前十位的乘用车生产企业依次为:上海通用、上汽通用五菱、上海大众、一汽大众、东风日产、北京现代、奇瑞、重庆长安、一汽丰田和比亚迪,分别销售89.37万辆、89.34万辆、85.96万辆、75.89万辆、58.69万辆、55.18万辆、46.13万辆、41.58万辆、36.37万辆和32.64万辆。1-9月,上述十家企业共销售乘用车611.15万辆,占乘用车销售总量的58%。

9月,销量排名前十位的商用车生产企业依次为:东风公司、北汽福田、金杯股份、一汽、江淮、江铃、重庆长安、南汽、长城和重汽,分别销售5.12万辆、5.05万辆、3.07万辆、2.45万辆、2.09万辆、1.46万辆、1.25万辆、1.05万辆、1.02万辆和0.96万辆。与上月相比,多数企业呈现增长,其中金杯和重庆长安增速居前。9月,上述十家企业共销售商用车23.52万辆,占商用车销售总量的72%。

1-9月,销量排名前十位的商用车生产企业依次为:东风公司、北汽福田、一汽、江淮、金杯股份、江铃、重汽、重庆长安、长城和南汽,分别销售49.52万辆、49万辆、21.78万辆、21.68辆、19.35万辆、14.11万辆、12.97万辆、10.59万辆、9.10万辆和8.98万辆。1-9月,上述十家企业共销售商用车217.08万辆,占商用车销售总量的70%。

三 : 为站长剖析长尾理论 为营销阐述20/80定律

随着seo的越来越普及,很多seo策略被广泛的传播,长尾理论和20/80定律就是其中很重要的思路之一,很多站长和网络营销人员对它们并不陌生,但对于初入站长行业的朋友来说,可能把重点都放在了标题、关键词及外部链接上,有可能不知道或者忽略了长尾的效果,今天本文就和大家一块分享交流长尾理论与20/80定律的相关知识,希望能让更多新手站长熟悉它。

何谓长尾理论?通俗讲就是那些需求量少的冷门产品总销售额与热门产品总销售额不相上下,甚至更多。长尾理论最早由Chris Anderson研究亚马逊网上书店及网上录像带出租站而在其出版的书中详细阐述的。书中提到网络商店和实体商店相比,其销售场所完全不受空间大小限制,一个巨大的数据库就能存放超大量的产品,在实体店中由于受到空间场地限制,只能把相对热销产品摆上货架,对于较冷门的则考虑到空间成本而不能放在店里去销售,互联网则不同,能把所有产品放在网上销售,所以他发现有些书即使每年只售出两三本甚至一本,但这些冷门书的种类特别多,总销售额和那些畅销产品总销售额基本持平,甚至更高。请看下图:

a区域为热销产品的总销售额,b区域为冷门产品总销售额,显然,b区域对一个企业的总销售额也有很大影响,这就是长尾理论的力量。

何谓20/80定律?对企业简单讲就是80%的销售额是由20%的畅销产品所带来的。现实生活中这样的例子比比皆是,比如企业80%的利润来自最忠诚的20%客户,80%的销售额是由于20%最优秀的业务员。所以很多现实的营销理论就是把精力时间都放在20%的热销产品上,尽量减少成本浪费。但互联网的长尾理论颠覆了这个规律,往往长尾的总效果要好于主关键词,这是什么原因呢?因为长尾是有适合范围的,并不是所有企业和网站都适合长尾效应,如果一个企业的产品只有几十种或者几百种,那么很难发挥这种长尾效应,对于网站也是如此,没有十万级以上的页面,就无从谈及长尾效应。所以,要认清楚自己是否适合长尾理论。

长尾与网络营销怎样结合?首先找到针对性很强的利基市场,从目标非常强的小众市场着手,我们没有雄厚的资本和大公司竞争,那么就要从小市场从长尾建设开始。其次在关键词和内容选择上要有讲究,频道页和文章页在写作上要有意识地融入长尾词,这些词单个流量都不会太大,但是总体可观。再者,要学会利润长尾,大家试想很多热门产品竞争都非常激烈,很多时候不得不打折促销,但对于竞争小的长尾产品就竞争小的多,可以按正常价格销售。利用长尾词吸引到流量之后,针对性也特别强,转化率很高。

今天主要从三个方面和大家分享了一些长尾理论和20/80定律的知识,相信站长会从中有所收获。当然,不可一味的迷信长尾理论,因为不是所有的网站都适合,如果没有那么大的规模,还是一般的营销策略比较好。不过了解了这些理论之后,对于我们日后的发展肯定有所帮助。好了,本文就到这里,以后会继续和大家分享关于网站策划类的知识,欢迎大家和我联系。本文出自深圳网站建设,原文地址:http://www.zijiren.net ,也欢迎转载,转载时请保留版权,谢谢!

四 : 业内评论:四月大陆网络游戏市场综述

四月大陆网络游戏市场综述五 : 中国游戏市场论坛现场综述

2007年1月16日上午,2007年度中国游戏产业年会在苏州国际博览中心大礼堂隆重开幕。

2008年1月16日下午14:00,苏州国际博览中心VIP2-1会议室举办了本届2007年度游戏产业年会的五大分论坛之——中国游戏市场论坛。

出席中国游戏市场论坛的嘉宾有:腾讯公司广告平台和产品部总经理姜跃平;支付宝(中国)网络技术有限公司总裁助理樊路远;In Game Media总裁陈念端;北京酷动传媒广告有限公司副总裁冯青;广州盈正信息技术有限公司首席战略官陈以胜;上海宝酷网络技术有限公司(5173)首席运营官李涛;中视网元娱乐科技有限公司COO王育林;联想集团中国服务器业务客户总监张岳平;索尼爱立信移动通信产品(中国)有限公司开发者世界中国区经理刘鹏;苏州工业园区科技发展有限公司副总经理高丽;上海晨路信息科技有限公司总经理宋辰等。

本次论坛围绕着:IGA内置广告、WEBGAME、手机游戏(更多 搜狗)等的兴起和创新,游戏二次营销与周边娱乐产品的开发,网络游戏的分区经营规模化等。一些游戏企业的市场营销人员、消费类企业市场营销人员等进行旁听和探讨。支付宝等企业代表的发言给大家带来了启发,我们期待着未来的突破和创新,游戏以及相关产业越走越好,越走越顺。

本文标题:市场营销理论综述-环比下降 10月全国汽车市场产销综述

61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1