一 : 美国政府如何征收遗产税?

美国政府如何征收遗产税?

来源:理财周刊 作者:编辑部

政府对个人资产转让征税很高

美国政府对个人资产转让征税很高,虽然这种税种俗称为遗产税,但实际上它包含了三种类型的个人资产转移赋税:一是遗产税,二是赠予税,三是隔代资产转让税。1916年联邦政府只是开征遗产税,后为防止通过生前赠予以及将遗产以信托的方式转让给子女的下一代或几代,从而逃避遗产税,联邦政府又相继开征赠予税和隔代遗产转让税。1977年起美国遗产税和赠予税适用统一的税率表。

政府划定的遗产等于是包含了一个人生前所拥有的所有财产,这包括动产和不动产、有形和无形的个人财产。比如货币、房产、股票、公司股份、债券、保险单、退休金、知识产权中的财产权益等。联邦遗产税使用超额累进制,税率分成17个等级,从18%到55%。一个人要想将自己的财产在死后传给后代,在美国就需要生前立下遗嘱,明确表明谁是财产的继承人。如果没有遗嘱,一个人死后的财产自动转给配偶。要是一个人生前既没有遗嘱也没有配偶,一旦过世这财产由谁来继承就会出现麻烦事,那时就要有法院来判决此人的后代是否可以合法继承财产。

美国的遗产继承还有更麻烦的事,也就是遗产税要由继承人来缴纳,而且是先纳税然后才能继承并分配财产。法律规定,遗产管理人或遗嘱执行人必须在原财产所有者死亡后9个月内,负责以现金方式缴清税款,然后才可以进行遗产分配。一时钱凑不够,可以申请延期缴付,但期限也不得超过6个月。先缴税后分财产成为美国遗产税最大的一个诟病,因为这种方式会造成遗产继承人因现金不足而陷入无法按时纳税的困境。当然美国的遗产税并不是继承人获得的遗产全部都要纳税,一个人留下的遗产可以先扣除债务、丧葬费用、慈善捐款,再扣除个人豁免额,剩下的继承财产才会课税。

1976年前遗产税重在“劫财”

个人豁免额是美国遗产税中一个很重要的课税指标,因为这种豁免额决定了遗产继承人是否可以不缴遗产税或是少缴纳遗产税。1916年美国的遗产税个人豁免额为50000美元,夫妇为100000美元,也就是说夫妇两人只要留给下一代的遗产总额不超过100000美元,这些遗产“山姆大叔”是分文也得不到的,遗产继承人则享受着个人豁免额的优惠。比如儿子从过世的父亲处继承了60000美元,豁免额为50000美元,应缴纳的遗产税按照10000美元来课税。由于遗产税属于累进税率,在1916年年遗产税的最高税率为10%,看起来还算公平。从1916至1976年,美国遗产税的个人豁免额都很低,最低的时期为40000美元,最高的时期为100000美元,1976年美国的遗产税个人豁免额为60000美元。与此同时,遗产税的最高税率却是不断攀升,从40%上升到60%、70%,1941至1976年,美国遗产税的最高税率一直维持在77%。

1976年以前,美国遗产税显然是在“劫财”,越是有钱人,“宰”的越狠,看起来那时的“山姆大叔”是铁了心让那些有钱人富不过三代。当年,亿万富翁洛克菲勒去世,他的遗产继承人就老老实实将所继承的遗产70%奉献给了联邦政府。高额增收遗产税的结果不仅让富人的财富更多地转手到政府手中,而且也殃及到众多中产阶级家庭。因此从1977至2001年,美国遗产税征收出现了个人豁免额逐步增加、最高税率逐步下降的趋势。美国两党也对遗产税这种“死人税”征收产生相当大的分歧,要求废除遗产税的呼声开始高涨,不过由于两党分歧过大,遗产税的废除还是无功而返。

过去10年遗产税有利于富人

不过小布什执政后,虽然没能达到废除遗产税的目的,但却在为富人减轻遗产税负担上立下了汗马功劳。2001年,小布什推动国会通过了《经济增长与税收救济协调法》,遗产税的个人豁免额从2001年的67.5万美元上升到2002年的100万美元,最高税率则从55%降低至50%。2004年,遗产税的个人豁免额上升到150万美元,最高税率降至48%。2006年,遗产税的个人豁免额进一步提高为200万美元,最高税率降至46%。到了2009年,遗产税的个人豁免额突飞猛进到350万美元,最高税率则降至45%。

2010年可谓美国富人“快乐的死亡年”,因为这一年过世的富人如果想把遗产全部留给后代,那是碰到了好年景。《经济增长与税收救济协调法》规定,如果在2009年之前没有出台新的法案,遗产税于2011年恢复征收。这也造成了2010年的美国遗产税被开了“天窗”,即在这一年去世的富人后代继承的任何遗产都不需要缴税。对于富人而言2010年过世是一种为子孙后代传家底的天赐之年,而2011年和2012年也可谓是个“丰收的好年头”。2011年,遗产税的个人豁免额大幅提高到500万美元,最高税率降至35%。2012年,遗产税的个人豁免额略微提高到508万美元,最高税率降至35%。可以说,2011年和2012年这两年,就从遗产税的角度来说,政府“让利”给过世的富人做到了尽心尽力,豁免额高、税率低,那些一心想把财富留给后人的富人即使进了阴曹地府,当可含笑九泉了。而到了2013年,如果没有新的立法出现,遗产税则会风云大变,个人豁免额下降为100万美元,最高税率则恢复到55%。

表1:2001~2013年美国遗产税最高税率一览表

遗产税是美国税率最高的一种税

遗产税和隔代资产转让税都属于资产转让,只是继承人与留下财产之人的关系可能存在着直系亲属还是非直系亲属之分,也有着传给一代人还是二代以上之人的分别。由于性质基本相同,所以这两种资产转让方式所征收的最高税率都是一样的,差别是隔代资产转让税的个人豁免额比遗产税个人豁免额有些年头高一些,但差异并不是很大。

美国遗产税实行的是累进税率,而且也是美国所有联邦税中税率最高的。在应纳税遗产中,10000美元以下遗产征收的税率就高达18%,100000至150000美元遗产的纳税率为30%。如果一个人留给后代的应纳税遗产达到100万美元,其继承人就要向“山姆大叔”奉献410000美元。想多留点财产给后代没问题,但向政府交的税也是水涨船高。当应纳税遗产达到250万美元的时候,继承人得到的财产就到了不如“山姆大叔”多的地步了,这时的纳税税率已超过50%,为53%。而当应纳税遗产在300万美元以上时,“山姆大叔”可以信手拈来55%的遗产额,而继承人得到的遗产只能是应纳税遗产总额的45%。

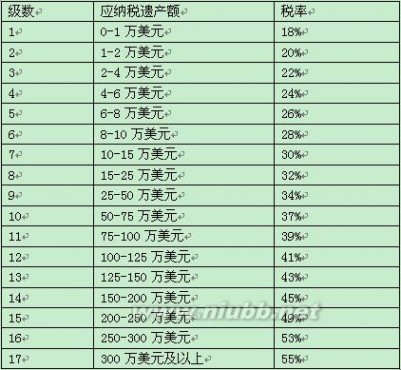

表2:美国遗产税的累进税率

赠予税不让富人钱留后代钻空子

在美国,富人有了钱却不容易将财产分文不差的留给后代,死了以后做不到,即使活着也做不到,因为美国除了遗产税外,还有赠予税。一个人在活着的时候将自己的财产送给自己的后代或是他人,政府就要征收赠与税。所以美国富人做慈善捐款的人较多,能够把自己财产全部都留给后代的人几乎是找不到,这一切都归功于“山姆大叔”在此插上一脚,财产虽然是你们赚出来的,但“山姆大叔”要像有钱人的儿子一样,平分老爷子死后留下的财产。“山姆大叔”当“儿子”还嫌不够,还要做“老爷子”,你们谁想把财产在活着的时候转让给后代或是他人,首先得向“老爷子”进贡,这时不叫遗产税而是来上个赠与税。

“山姆大叔”开征赠与税始于1924年,那时向一个人赠予财产每年的豁免额为500美元,一生的豁免额为50000美元。超过豁免额部分的财产赠予就要缴税,最高税率为25%。1977至1981年是美国赠与税税率最高的时期,财产赠与每年的豁免额仅为3000美元,一生的豁免额在120000至175000美元之间,超过豁免额部分的财产赠与最高税率高达70%。所以想在活着的时候把财产传给后代的人就要三思而行,因为这代价可是巨大的。表3的数据可以反映出,受惠于小布什入主白宫后为富人谋福利的政策,从2002年到2012年,赠与税的一生豁免额上升到100万美元,2011和2012年更是攀升到500万美元,赠予税年豁免额也在12000至14000美元之间。赠与税豁免额的增加对富人有利,同时对中产家庭也有利,最起码每年为家中每一个孩子送上万八千美元不再为要缴税而犯愁。与此同时,2002至2012年赠予税的最高税率也是一路下滑,最低点时只有35%。人活着时候将财产赠予后代比死后留遗产给后代有个好处,那就是不会造成后代纳税时的麻烦,赠予税是由赠予人来缴纳,而受益人只获得财产而不需要赋税,这就避免了在遗产税中可能出现的受益人因无现金缴纳遗产税而无法得到遗产的尴尬局面出现。

表3:2007-2013年美国赠予税最高税率和豁免额

各州遗产税豁免额和税率大不同

除了联邦政府这个大“山姆大叔”要征收遗产税外,各州的小“山姆大叔”也是不甘寂寞,纷纷在遗产税上插上一脚。表4所列的州是美国一些州征收遗产税豁免额和最低、最高税率的基本情况,从中可以看出征收遗产税的州大多集中在美国东部、中部和西部征收遗产税的州比例不高,由于各州税法每年都有可能修改,表4所列征收遗产税的州是已经长期实施征收遗产税的州。在征收遗产税的各州,大部分州的豁免额在100万美元,最低税率为0.8%,最高税率为16%,有点同心协力的味道。德拉瓦和北卡莱罗那是豁免额最高的两个州,同为500万美元。俄亥俄州的豁免额最低,仅为33.8万美元,而且最低税率就是6%,但好的地方是最高税率为7%。华盛顿州可谓是对征收遗产税绝不手软,豁免额200万美元,但最低税率从10%起跳,最高税率更达到19%。

一些州不征收遗产税是有其道理的,因为过多的征收遗产税,再有钱的人也留不下金山银山给后代,虽然“山姆大叔”可以趁机捞一票,但富人后代财富大缩水,私人资本投资也会受到冲击,对经济造成负面影响会加大。联邦政府遗产税的最高税率在2013年将恢复到55%,按照比较流行的各州遗产税最高税率为16%,在这种情况下富人如果留给后代的财产超过千万,继承人实际上能拿到的财产可能不到三成,而七成财富进了州和联邦政府的腰包。

表4:美国部分州遗产税豁免额和税率

高收入人群成遗产税纳税大户

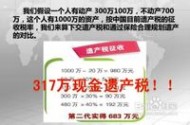

能够给后代留下庞大遗产的人当然非富人莫属,下面我们看一下2011年美国人缴纳遗产税的具体情况。2011年美国有8600人申报遗产税,其中5000多人不需要缴纳遗产税,实际缴纳遗产税的人数为3270人。在缴纳遗产税的人群中,继承遗产额500万至1000万美元之间的人占46.3%,继承遗产额1000万至2000万美元之间的人占30.6%,继承遗产额超过2000万美元的人占23.1%。2011年缴纳遗产税人群继承的遗产总额为718亿美元,平均每人为2198万美元。

2011年联邦政府共征收遗产税105亿美元,缴纳遗产税的继承人平均每人缴税323万美元,平均税率为14.7%。2011年联邦政府增收的遗产税98.1%来自于收入最高10%的人群,余下90%的美国人基本上无需缴纳遗产税。由此可见,遗产税属于地地道道的富人死亡税。

二 : 2013遗产税如何征收

什么是遗产税

所谓“遗产税”,就是对死者留下的遗产进行征税,遗产的涵盖范围不仅仅是现金与存款,还包括房产、厂房设施等固定资产,在国外也叫“死亡税”。目前,全世界大约有2/3的国家和地区征收这种税。国外遗产税的征收对象只是少数高收入阶层的人,所课收入占财政收入的比例也非常小。在美国,每年去世的人中只有2%的人被征了遗产税。

谁该交遗产税

交付数额及扣除项目

举个例子

三 : 遗产税将如何征收?

核心内容:我国遗产税将如何征收?根据中华人民共和国遗产税暂行条例规定,法律快车小编整理出遗产税的征收的范围、遗产税的征收的流程。本文仅是根据遗产税暂行条例(草案)整理出来的,仅供参考。

一、遗产税征收的范围

凡在中华人民共和国境内居住的中华人民共和国公民死亡(含宣告死亡)时遗有财产者,应就其在中华人民共和国境内,境外的全部遗产,依照中华人民共和国遗产税暂行条例规定征收遗产税。不在中华人民共和国境内居住的中华人民共和国公民,以及外国公民、无国籍人死亡(含宣告死亡)时在中华人民共和国境内遗有财产者,应就其在中华人民共和国境内的遗产,依照中华人民共和国遗产税暂行条例规定征收遗产税。

不计入应征税遗产总额的情况:

遗赠人、受赠人或继承人捐赠给各级政府、教育、民政和福利、公益事业的遗产;

经继承人向税务机关登记、继承保存的遗产中各类文物及有关文化、历史、美术方面的图书资料、物品,但继承人将此类文件、图书资料、物品转让时,仍需自动申请补税;

被继承人自己创作,发明或参与创作,发明并归本人所有的著作权、专利权、专有技术;

被继承人投保人寿保险所取得的保险金;

中华人民共和国政府参加的国际公约或与外国政府签定的协议中规定免征的遗产税;

国务院规定不计入应征税遗产总额的其他遗产。

二、遗产税的征收流程

遗产税由被继承人户籍所在地的主管税务机关征收。没有户籍的,由被继承人居住地或财产所在地主管部门。

遗产税按照被继承人死亡时遗留的财产现值计算征收。遗产在被继承人死亡时是有价可依的,按所列价格计算;无价可依或申报价明显低于正常价的,按被继承人死亡时的评估价值计算。赠与财产在赠与时有价可依的,按所列价格计算;无价可依或申报价格明显低于正常价格的,按赠与时的评估价值计算财产价值由政府批准设立的评估机构进行评估,评估结果须经主管税务机关确认。

核心内容:我国遗产税将如何征收?根据中华人民共和国遗产税暂行条例规定,法律快车小编整理出遗产税的征收的范围、遗产税的征收的流程。本文仅是根据遗产税暂行条例(草案)整理出来的,仅供参考。

一、遗产税征收的范围

凡在中华人民共和国境内居住的中华人民共和国公民死亡(含宣告死亡)时遗有财产者,应就其在中华人民共和国境内,境外的全部遗产,依照中华人民共和国遗产税暂行条例规定征收遗产税。不在中华人民共和国境内居住的中华人民共和国公民,以及外国公民、无国籍人死亡(含宣告死亡)时在中华人民共和国境内遗有财产者,应就其在中华人民共和国境内的遗产,依照中华人民共和国遗产税暂行条例规定征收遗产税。

不计入应征税遗产总额的情况:

遗赠人、受赠人或继承人捐赠给各级政府、教育、民政和福利、公益事业的遗产;

经继承人向税务机关登记、继承保存的遗产中各类文物及有关文化、历史、美术方面的图书资料、物品,但继承人将此类文件、图书资料、物品转让时,仍需自动申请补税;

被继承人自己创作,发明或参与创作,发明并归本人所有的著作权、专利权、专有技术;

被继承人投保人寿保险所取得的保险金;

中华人民共和国政府参加的国际公约或与外国政府签定的协议中规定免征的遗产税;

国务院规定不计入应征税遗产总额的其他遗产。

二、遗产税的征收流程

遗产税由被继承人户籍所在地的主管税务机关征收。没有户籍的,由被继承人居住地或财产所在地主管部门。

遗产税按照被继承人死亡时遗留的财产现值计算征收。遗产在被继承人死亡时是有价可依的,按所列价格计算;无价可依或申报价明显低于正常价的,按被继承人死亡时的评估价值计算。赠与财产在赠与时有价可依的,按所列价格计算;无价可依或申报价格明显低于正常价格的,按赠与时的评估价值计算财产价值由政府批准设立的评估机构进行评估,评估结果须经主管税务机关确认。

遗产税免征额为二十万元。

遗产税的免征额及允许扣除项目的金额标准,由国务院根据社会经济发展变化情况适时进行调整。

遗产税的计算公式为:应征遗产税税额=应征税遗产净额×适用税率-速算扣除数。

遗产税五级超额累计税率表

| 应纳税遗产净额(元) | 税率(%) | 速算扣除数(元) |

| 不超过80万的部分 | 0 | 0 |

| 超过80万至200万的部分 | 20 | 50000 |

| 超过200万至500万的部分 | 30 | 250000 |

| 超过500万至1000万的部分 | 40 | 750000 |

| 超过1000万的部分 | 50 | 1750000 |

四 : 如何征收遗产税?

叶檀2013/9/26每日经济新闻

9月23日,国务院参事、中央财经大学税务学院副院长刘桓周一在一次讲座上透露,征收遗产税被写入十八届三中全会文件草稿。这是业内专家首次透露遗产税进程。

征收遗产税恐怕是大势所趋,从各国征收情况、二次分配、鼓励创业等均需要推出遗产税,推进遗产税一直在议程之中,2013年2月5日,中国中央国务院同意并转发《关于深化收入分配制度改革的若干意见》中,第四部分第15条,明确表明:研究在适当时期开征遗产税问题。政府从未说过不征收,只是要在恰当时机推出。

所谓恰当,前提是要厘清以下几个疑团。

任何重要的税收都会引发对公共财政的质疑,征收遗产税的前提是建立详尽、透明、便于监督的公共财政体系。我国目前有相当大部分属于家族养老模式,征收遗产税将引发养老担忧,政府在征收遗产税的同时,应公布未来切实可行的养老改革方案,以杜绝民众的后顾之忧。

遗产税是国税还是地税?如果按照国际惯例,当为国税,地方财政捉襟见肘,依赖房地产,如果在税收改革中地方没有长期的可以依靠的税种,征收遗产税赶跑富裕群体,会倒逼地方政府成为大地主和山大王。

遗产税的起征点是多少?按照2004年9月公布的《遗产税条例草案》第七条,遗产税的免征额为20万元。目前居民最大宗的投资品是房地产,市价低于20万的房产如凤毛麟角,也就是说,几乎所有的家庭都与遗产税相关。今年3月2日,北京师范大学收入分配研究院发布《遗产税制度及其对我国收入分配改革的启示》中期成果报告,认为开征遗产税的时机已经成熟,建议在十二五期间征收,也就是最迟在2015年征收,起征点定为500万元。如果以平均工资每年速度作为货币实际贬值速度,2013年的500万元在2015年实际为551万元左右。起征点是否需要与货币贬值速度挂钩,以实现真正的公平?美国的遗产税起征点在不断提升,从十年前的60几万美元到现在的500万美元。

征收遗产税风声乍起,规避现象已经发生,在信用不彰的社会中,如何堵住征收时的漏洞,以免老实人吃亏?

对于富裕人群而言,规避遗产税非常容易。富豪用开办企业的方式向海外转移资产,不仅不会受到惩罚,还会得到鼓励。我国富豪无论是实体、金融还是娱乐行业,有多少还保留本国国籍,是一个大大的问号。我国香港地区开征遗产税导致移民潮,不得不在2006年取消遗产税,但香港富豪通过信托基金、通过全球投资等渠道避税,恐怕也将重现内地。与香港不同的是,内地移民潮方兴未艾,遗产税不过增添了一枚小小的砝码而已。

购买高额保单也是规避遗产税的有效途径。我国关于保险避税的相关法律只有《个人所得税法》第四条第五款,保险赔款免纳个人所得税,保险赔款并不特指人寿保险,而是全部的保险赔款。去年十二月,曾有传闻深圳的收入分配改革方案包括开征遗产税,当时央视《经济信息联播》采访了深圳多家保险公司,咨询“保险避税”的企业主明显增多,一些具备这种可能性的保险业务也开始火爆起来。一位保险公司工作人员说,现在来规避遗产税买这种险的人太多了,12月14号那一天就20个小时卖了2.5个亿的那个(保险),业内估计,比平时有三分之一以上业务的提升。开征遗产税能征到多少遗产税暂且不论,将带火保险业务是不争的事实。

其他国际通用的避税方式,包括家族信托基金,以及设立慈善基金。华人圈中富裕家族基金不在少数,一些投资机构专门服务于这些家族。国际上最负盛名的是罗斯柴尔德家族,两百年来财产不散,家族基金会以及出色的投资能力功不可没。

设立慈善基金是转移财富的好办法,富人慈善当然是好事,比尔盖茨与巴菲特均大笔投入慈善事业,我国如牛根生等也大笔捐赠。不过,考虑到慈善乱相,捐赠避税在后台拿回,对这些人又该怎么办?

本国文化讲究养儿防老、财产传儿,遗产税的潜台词是公民社会化,让政府与市场解决养老问题,建立相对公平的社会,以防贫困代际传递。

理想很丰满,现实很骨感,如果上述基本问题得不到解决,将出现以下现象,移民潮继续,资产全球配置,保险大卖,各种基金层出不穷。征收遗产税本是为了公平,不料歪打正着成为金融与投资的促进剂。

五 : 美国如何征收遗产税

“山姆大叔”如何征收遗产税理财新闻 理财周刊 [微博] 2012-11-26 15:00

美国公民或永久居民(绿卡持有人)死亡时,不管他的遗产位于世界上哪个角落,其继承人均要将扣除各类减免和豁免额后的遗产总额按照不同税率交给联邦政府。同时,一部分外国人如果被判定是属于在美国正式居住,去世后在美国的财产也要缴遗产税。

本刊特约记者 乔磊(发自洛杉矶)

政府对个人资产转让征税很高美国政府对个人资产转让征税很高,虽然这种税种俗称为遗产税,但实际上它包含了3种类型的个人资产转移赋税:一是遗产税,二是赠予税,三是隔代资产转让税。1916年联邦政府只是开征遗产税,后为防止通过生前赠予以及将遗产以信托的方式转让给子女的下一代或几代,从而逃避遗产税,联邦政府又相继开征赠予税和隔代遗产转让税。1977年起美国遗产税和赠予税适用统一的税率表。

政府划定的遗产等于是包含了1个人生前所拥有的所有财产,这包括动产和不动产、有形和无形的个人财产。比如货币、房产、股票、公司股份、债券、保险单、退休金、知识产权中的财产权益等。联邦遗产税使用超额累进制,税率分成十七个等级,从18%到55%。1个人要想将自己的财产在死后传给后代,在美国就需要生前立下遗嘱,明确表明谁是财产的继承人。如果没有遗嘱,1个人死后的财产自动转给配偶。要是1个人生前既没有遗嘱也没有配偶,一旦过世这财产由谁来继承就会出现麻烦事,那时就要有法院来判决此人的后代是否可以合法继承财产。

美国的遗产继承还有更麻烦的事,也就是遗产税要由继承人来缴纳,而且是先纳税然后才能继承并分配财产。法律规定,遗产管理人或遗嘱执行人必须在原财产所有者死亡后九个月内,负责以现金方式缴清税款,然后才可以进行遗产分配。一时钱凑不够,可以申请延期缴付,但期限也不得超过六个月。先缴税后分财产成为美国遗产税最大的1个诟病,因为这种方式会造成遗产继承人因现金不足而陷入无法按时纳税的困境。当然美国的遗产税并不是继承人获得的遗产全部都要纳税,1个人留下的遗产可以先扣除债务、丧葬费用、慈善捐款,再扣除个人豁免额,剩下的继承财产才会课税。

1976年前遗产税重在“劫财”个人豁免额是美国遗产税中1个很重要的课税指标,因为这种豁免额决定了遗产继承人是否可以不缴遗产税或是少缴纳遗产税。1916年美国的遗产税个人豁免额为50000美元,夫妇为100000美元,也就是说夫妇两人只要留给下一代的遗产总额不超过100000美元,这些遗产“山姆大叔”是分文也得不到的,遗产继承人则享受着个人豁免额的优惠。比如儿子从过世的爸爸处继承了60000美元,豁免额为50000美元,应缴纳的遗产税按照10000美元来课税。由于遗产税属于累进税率,在1916年年遗产税的最高税率为10%,看起来还算公平。从1916至1976年,美国遗产税的个人豁免额都很低,最低的时期为40000美元,最高的时期为100000美元,1976年美国的遗产税个人豁免额为60000美元。与此同时,遗产税的最高税率却是不断攀升,从40%上升到60%、70%,1941至1976年,美国遗产税的最高税率一直维持在77%。

1976年以前,美国遗产税显然是在“劫财”,越是有钱人,“宰”的越狠,看起来那时的“山姆大叔”是铁了心让那些有钱人富不过三代。当年,亿万富翁洛克菲勒去世,他的遗产继承人就老老实实将所继承的遗产70%奉献给了联邦政府。高额增收遗产税的结果不仅让富人的财富更多地转手到政府手中,而且也殃及到众多中产阶级家庭。因此从1977至2001年,美国遗产税征收出现了个人豁免额逐步增加、最高税率逐步下降的趋势。美国两党也对遗产税这种“死人税”征收产生相当大的分歧,要求废除遗产税的呼声开始高涨,不过由于两党分歧过大,遗产税的废除还是无功而返。

过去10年遗产税有利于富人不过小布什执政后,虽然没能达到废除遗产税的目的,但却在为富人减轻遗产税负担上立下了汗马功劳。2001年,小布什推动国会通过了《经济增长与税收救济协调法》,遗产税的个人豁免额从2001年的67.5万美元上升到2002年的100万美元,最高税率则从55%降低至50%。2004年,遗产税的个人豁免额上升到150万美元,最高税率降至48%。2006年,遗产税的个人豁免额进1步提高为200万美元,最高税率降至46%。到了2009年,遗产税的个人豁免额突飞猛进到350万美元,最高税率则降至45%。

2010年可谓美国富人“快乐的死亡年”,因为这一年过世的富人如果想把遗产全部留给后代,那是碰到了好年景。《经济增长与税收救济协调法》规定,如果在2009年之前没有出台新的法案,遗产税于2011年恢复征收。这也造成了2010年的美国遗产税被开了“天窗”,即在这一年去世的富人后代继承的任何遗产都不需要缴税。对于富人而言2010年过世是1种为子孙后代传家底的天赐之年,而2011年和2012年也可谓是个“丰收的好年头”。2011年,遗产税的个人豁免额大幅提高到500万美元,最高税率降至35%。2012年,遗产税的个人豁免额略微提高到508万美元,最高税率降至35%。可以说,2011年和2012年这两年,就从遗产税的角度来说,政府“让利”给过世的富人做到了尽心尽力,豁免额高、税率低,那些一心想把财富留给后人的富人即使进了阴曹地府,当可含笑九泉了。而到了2013年,如果没有新的立法出现,遗产税则会风云大变,个人豁免额下降为100万美元,最高税率则恢复到55%。

表1:2001~2013年美国遗产税最高税率一览表年 最高税率 遗产税个人豁免额 隔代资产转让税个人豁免额2001 55% 675000 10600002002 50% 1000000 11000002003 49% 1000000 11200002004 48% 1500000 15000002005 47% 1500000 15000002006 46% 2000000 20000002007 45% 2000000 20000002008 45% 2000000 20000002009 45% 3500000 35000002010 0% 无需缴纳遗产税 无需缴纳遗产税2011 35% 5000000 50000002012 35% 5080000 51200002013 55% 1000000 1360000

遗产税是美国税率最高的1种税遗产税和隔代资产转让税都属于资产转让,只是继承人与留下财产之人的关系可能存在着直系亲属还是非直系亲属之分,也有着传给一代人还是二代以上之人的分别。由于性质基本相同,所以这2种资产转让方式所征收的最高税率都是一样的,差别是隔代资产转让税的个人豁免额比遗产税个人豁免额有些年头高一些,但差异并不是很大。

美国遗产税实行的是累进税率,而且也是美国所有联邦税中税率最高的。在应纳税遗产中,10000美元以下遗产征收的税率就高达18%,100000至150000美元遗产的纳税率为30%。如果1个人留给后代的应纳税遗产达到100万美元,其继承人就要向“山姆大叔”奉献410000美元。想多留点财产给后代没问题,但向政府交的税也是水涨船高。当应纳税遗产达到250万美元之际,继承人得到的财产就到了不如“山姆大叔”多的地步了,这时的纳税税率已超过50%,为53%。而当应纳税遗产在300万美元以上时,“山姆大叔”可以信手拈来55%的遗产额,而继承人得到的遗产只能是应纳税遗产总额的45%。

表2:美国遗产税的累进税率级数 应纳税遗产额 税率1 0-1万美元 18%2 1-2万美元 20%3 2-4万美元 22%4 4-6万美元 24%5 6-8万美元 26%6 8-10万美元 28%7 10-15万美元 30%8 15-25万美元 32%9 25-50万美元 34%10 50-75万美元 37%11 75-100万美元 39%12 100-125万美元 41%13 125-150万美元 43%14 150-200万美元 45%15 200-250万美元 49%16 250-300万美元 53%17 300万美元及以上 55%

赠予税不让富人钱留后代钻空子在美国,富人有了钱却不容易将财产分文不差的留给后代,死了以后做不到,即使活着也做不到,因为美国除了遗产税外,还有赠予税。1个人在活着之际将自己的财产送给自己的后代或是他人,政府就要征收赠与税。所以美国富人做慈善捐款的人较多,能够把自己财产全部都留给后代的人几乎是找不到,这一切都归功于“山姆大叔”在此插上一脚,财产虽然是你们赚出来的,但“山姆大叔”要像有钱人的儿子一样,平分老爷子死后留下的财产。“山姆大叔”当“儿子”还嫌不够,还要做“老爷子”,你们谁想把财产在活着之际转让给后代或是他人,首先得向“老爷子”进贡,这时不叫遗产税而是来上个赠与税。

“山姆大叔”开征赠与税始于1924年,那时向1个人赠予财产每年的豁免额为500美元,一生的豁免额为50000美元。超过豁免额部分的财产赠予就要缴税,最高税率为25%。1977至1981年是美国赠与税税率最高的时期,财产赠与每年的豁免额仅为3000美元,一生的豁免额在120000至175000美元之间,超过豁免额部分的财产赠与最高税率高达70%。所以想在活着之际把财产传给后代的人就要三思而行,因为这代价可是巨大的。表3的数据可以反映出,受惠于小布什入主白宫后为富人谋福利的政策,从2002年到2012年,赠与税的一生豁免额上升到100万美元,2011和2012年更是攀升到500万美元,赠予税年豁免额也在12000至14000美元之间。赠与税豁免额的增加对富人有利,同时对中产家庭也有利,最起码每年为家中每1个孩子送上万八千美元不再为要缴税而犯愁。与此同时,2002至2012年赠予税的最高税率也是一路下滑,最低点时只有35%。人活着时候将财产赠予后代比死后留遗产给后代有个好处,那就是不会造成后代纳税时的麻烦,赠予税是由赠予人来缴纳,而受益人只获得财产而不需要赋税,这就避免了在遗产税中可能出现的受益人因无现金缴纳遗产税而无法得到遗产的尴尬局面出现。

表3:2007-2013年美国赠予税最高税率和豁免额年 赠予税最高税率 赠予税一生豁免额 赠予税年豁免额2007 45% 100万 120002008 45% 100万 120002009 45% 100万 130002010 35% 100万 130002011 35% 500万 130002012 35% 500万 130002013 55% 100万 14000

各州遗产税豁免额和税率大不同除了联邦政府这个大“山姆大叔”要征收遗产税外,各州的小“山姆大叔”也是不甘寂寞,纷纷在遗产税上插上一脚。表4所列的州是美国一些州征收遗产税豁免额和最低、最高税率的基本情况,从中可以看出征收遗产税的州大多集中在美国东部、中部和西部征收遗产税的州比例不高,由于各州税法每年都有可能修改,表4所列征收遗产税的州是已经长期实施征收遗产税的州。在征收遗产税的各州,大部分州的豁免额在100万美元,最低税率为0.8%,最高税率为16%,有点同心协力的味道。德拉瓦和北卡莱罗那是豁免额最高的2个州,同为500万美元。俄亥俄州的豁免额最低,仅为33.8万美元,而且最低税率就是6%,但好的地方是最高税率为7%。华盛顿州可谓是对征收遗产税绝不手软,豁免额200万美元,但最低税率从10%起跳,最高税率更达到19%。

一些州不征收遗产税是有其道理的,因为过多的征收遗产税,再有钱的人也留不下金山银山给后代,虽然“山姆大叔”可以趁机捞一票,但富人后代财富大缩水,私人资本投资也会受到冲击,对经济造成负面影响会加大。联邦政府遗产税的最高税率在2013年将恢复到55%,按照比较流行的各州遗产税最高税率为16%,在这种情况下富人如果留给后代的财产超过千万,继承人实际上能拿到的财产可能不到三成,而七成财富进了州和联邦政府的腰包。

表4:美国部分州遗产税豁免额和税率州 豁免额(美元) 最低和最高税率康涅狄格州 200万 7.2%-12%德拉瓦州 500万 0.8%-16%夏威夷州 360万 0.8%-16%缅因州 100万 0.8%-16%马里兰州 100万 0.8%-16%马萨诸塞州 100万 0.8%-16%明尼苏达州 100万 0.8%-16%新泽西州 67.5万 0.8%-16%纽约州 100万 0.8%-16%北卡莱罗那州 500万 0.8%-16%俄亥俄州 33.8万 6%-7%奥勒岗州 100万 0.8%-16%罗德岛 89.2万 0.8%-16%田纳西州 100万 5.5%-9.5%维蒙特州 275万 0.8%-16%华盛顿州 200万 10%-19%哥伦比亚特区 100万 0.8%-16%

高收入人群成遗产税纳税大户能够给后代留下庞大遗产的人当然非富人莫属,下面我们看一下2011年美国人缴纳遗产税的具体情况。2011年美国有8600人申报遗产税,其中5000多人不需要缴纳遗产税,实际缴纳遗产税的人数为3270人。在缴纳遗产税的人群中,继承遗产额500万至1000万美元之间的人占46.3%,继承遗产额1000万至2000万美元之间的人占30.6%,继承遗产额超过2000万美元的人占23.1%。2011年缴纳遗产税人群继承的遗产总额为718亿美元,平均每人为2198万美元。

2011年联邦政府共征收遗产税105亿美元,缴纳遗产税的继承人平均每人缴税323万美元,平均税率为14.7%。2011年联邦政府增收的遗产税98.1%来自于收入最高10%的人群,余下90%的美国人基本上无需缴纳遗产税。由此可见,遗产税属于地地道道的富人死亡税。返回腾讯网首页>>

本文标题:

遗产税如何征收-美国政府如何征收遗产税? 本文地址:

http://www.61k.com/1057807.html