一 : GGV于红:在电商、消费领域 未来的投资机会在哪里?

在电商、消费领域,如何看待中产阶级崛起面临的机会?18日在上海科技馆举办的“36氪开放日”上,GGV纪源资本副总裁于红分享了她的见解。

其一,“消费升级的三驾马车,富裕家庭、新世代人群以及网络将持续高速发展。”

这里定位的“富裕家庭”,不是年收入50万、100万的人群,而是就在我们身边的,月可支配收入在1.25万元的中产阶级,以及月收入2.4万以上的富裕人群。这部分人群的增长速度非常快,2010年这部分人群仅占7%,2015年这个数字达到了17%。预计2015-2020年,富裕家庭的消费将保持年均17%的复合增长;到2020年,富裕家庭数量预计将占到中国家庭总数的30%。

通过数据可以看到,“富裕家庭”这部分消费人群的消费占比,可能占到了全部消费人群的55%。而在增量市场当中,这部分人群贡献了80%的增量市场。在分布上,50%以上的富裕家庭会分布在四线以下的城市。上海是一线城市,杭州是二线城市,宁波是三线城市,而50%以上的人群,会分布在除了这些三线及以上城市外的地方。

其二,“拥有新消费观的新世代人群正逐渐成为消费主力。”

80后、90后、00后占整体人群的比例达到40%,未来随着00后、10后的增长,可能会超过46%。这些拥有新消费观的新世代人群正成为消费主力,他们的消费水平将会超过上一代消费水平40%。上一代每消费1元,这代人会消费1.4元。

除了有钱、爱花钱外,他们会把钱花在哪里?他们的特点是什么?于红表示,首先,新世代人群的教育比例很高,上一代人群可能是5%,新世代人群受高等教育的比例占25%左右。第二,品牌意识越来越强,但强不代表集中。在一个消费调研当中,以化妆品为例,上一代人群的消费调研中,可能只能够认知7个品牌。但新世代人群当中可以认识20个品牌,而且是品牌的拥护者,拥护品牌比例可以达到40%多。另外,全球的意识也越来越强,上一代人群按照过去12个月平均出国0.4次,新世代达到了0.7次。

另一个现象是无论生活中还是在网络中,越来越多的人会受到身边人的影响。受网络分享的影响,他们同时也是分享的贡献者。

在消费品类上,GGV去年对90后做了调研,分为学生群体和已经工作的用户群体。在当前的花费和期待的花费之间,就是下一步需要增加的花费。希望花费多的地方,比如租房、电子产品、教育、健康、投资和旅游,是需要重点关注的方向。还有一个略为上升的是书籍,大家可能认为要多读一些书,但上升比例不是很多。

其三,“线上消费依然保持高速增长。”

前段时间马云说,以后电子商务这个词将会不存在,线上线下会融为一体。这并不意味着线下的好日子就要来了。如果说之前互联网建立在实体网络的基础之上,接下来的时代,实体社会将会建立在互联网之上。用户在线上挑选、线下体验,线上成为主流的消费场景。

2015年,线上渠道的消费总额已占私人消费的15%,到2020年,私人网上消费将以每年20%的速度增长,达到近1.6万亿美元,占私人消费总额的24%。这个15%可能不是一个特别大的比例,但已经是数一数二的渗透率,远远超过了美国的渗透率。

另一个更重要的数字是,增量市场。在增量市场中线上消费可以占到42%,未来增量市场所产生的1元钱,有0.4元来自于线上。线上仍然是不可小视的力量。

未来的投资机会在哪?

于红认为,在电商、消费领域投资的三个机会是:内容电商、跨境电商、品牌电商。电商的发展过程大体分为三个阶段:一是从无到有,产生了淘宝这样的平台;二是物以类聚时期,发展3C、服装、化妆品等垂直品类;而现在,电商进入了人以群分的时期。

以内容为驱动的电商,能够聚集相当多和它同样属性的人群。这些人一方面交流购物心得,一边完成购物。美丽说、小红书、楚楚街都是这样的布局。接下来还有一些细分人群没有得到很好的满足,比如大部分电商服务的是女性,男性是否需要更好的服务?

跨境电商,要从全球一体化的角度来看。哪个国家、哪个地区有对应的优势,就把相关业务放在相应的地方。比如很多智能家居品牌,可以把研发中心放在硅谷、生产中心放在中国、销售面向东南亚,就是一个简单的例子。跨境机会不仅仅是进口、出口商品,而是全球一起合作,发挥各地的局部优势,从而形成一个公司的整体优势。比如中国的网红电商在崛起,我们是否可以尝试国外网红+国内柔性供应链?

而对于品牌电商而言,于红表示,有三个非常关键的要素:新需求、新媒体和新技术。调研显示,用户对国内品牌的偏好度越来越强,用户更加青睐的本土品牌,可能是存在长期机会的地方。网红作为新媒体,对品牌也有极大的作用。网红有颜值型、娱乐型和知识型网红,如果能够长期存在下去,会走向品牌化。比如张大奕作为网红出现,两年营收达到了3亿,并不是所有品牌都需要网红,但网红现象可能成为做电商非常强有力的工具。

什么样的品牌、品类会成为未来的独角兽?

我们将历史上比较成功的品牌市值列了出来,ZARA市值是最高的,有1000多亿美金的估值。在中国,我们看到很多品牌时,卖的东西在1000元以上甚至更贵,所以说是消费升级。但中产阶级的主体是月收入1万元以上的人群,富裕人群是月收入2.4万以上的人群,所以我们认为,能够成为未来独角兽的品牌,价格区间应该落在大众可消费的范围内,也就是像优衣库、ZARA、无印良品这样的范围内。

于红总结,容易成功的品牌要符合三个要素,其一,要切中新需求,面向中产阶级用户,而不是特别富裕的奢侈品用户。其二,擅长运用新媒体,特别是网红资源,可以快速积累人气。其三,要有独特的技术,不一定是高科技,也可能是供应链,独特的壁垒能保证在发展过程中不那么容易被复制,都可能取得成功。

二 : 爱康国宾的卖点在哪里?为何会受到投资者认可?如何看它将来

三 : MH370客机,你在哪里

天离地

很远,很远,很远

但仪器总能探知它的距离

而你

MH370客机

一去便无消息( 文章阅读网:www.61k.com )

239条鲜活生命啊

每天牵挂我们脆弱的神经

你们

究竟在哪里

/

17个揪心的日子

每一秒

我们都在找寻

天上、海上、地上

不放过每一寸可能的区域

太阳沉默,星辰静语

依然找不到你们呀

我的姐妹兄弟

/

天雨骤临

为你们的安危而焦急

站在春色绿景

我们急切盼望春风能带来好的消息

归来吧,孩子

金色的阳光多灿烂

我们

需要你

四 : 神农投资陈宇:真正大的机会还在后面

8月8日,我发了一帖微博,引发三百万点击和如潮谩骂。(www.61k.com)

微博是这么写的:“股市将在两周后创新低,我们已经把钱准备好了。”

一石激起千层浪,国家队救市的铁底怎么可能两周就被击穿呢?微博随即被N多人热烈地用“傻x”二字关照。

两周后,上证二次“史诗般”暴跌,轻松击穿前低3373点,最低探至2850点。该帖又被众多网友热烈地用“牛x”点赞。

两周时间,从4000点到2850点,从傻x到牛x,这个世界到底发生了什么?

其一,为什么判断市场将在这个时点创新低?

从趋势的角度看。A股现阶段与美国2000年纳斯达克泡沫破裂的走势相近。大家有兴趣可以去对比一下,第一波冲击性下跌的幅度与天数都几乎一致。

其发生的背景有共同之处。核心在于投资人对新兴产业给予高预期和高估值,产生泡沫。而当泡沫破裂的时候,投资人群体在临危时的行为特征,具有典型的相似性。

在考虑国家队救市等影响因素对模型修正后,判断约两周左右,市场向下击穿前低的概率较大。

从估值的角度看。泡沫破裂后,估值中枢大幅度下移。第一波下跌后程因失去流动性,导致泥沙俱下。因而存在被错杀的绩优股和概念较好的成长股。这时抢反弹至少从估值上局部是安全的。

然而,在第一波反弹之后,相关股票涨幅较大。所以在反弹了两小波之后,估值合理的股票反而更少了,而垃圾股们还远远没有跌够,因此市场整体估值更不安全。这样的压力积聚到一定地步,指数新低只是时间问题。

从去杠杆的情况看。场外配资风险虽然基本出清,但融资融券在交易量中的占比仍然在高位,显示杠杆未能充分出清。而上市公司股权质押这个地雷还没引爆。这意味着一旦市场下跌,其冲击抛压依然较大。

从“国家队”救市的效果看。当时并不知道有内鬼。仅观察救市的战术,感觉前期策略有些摇摆。

仔细研究了“王的女人”之后,发现混入了一些相貌奇丑、品行不端的女子。我们也搞不清为什么,只判断这样救市虽然已经缓解了崩盘的危机,但消耗太大,很难持续,也不宜死守3500点这个高位。

对救市的策略,我们的拙见是:可采取红军前四次反围剿和延安保卫战的策略,采用运动战与游击战相结合的办法。依托估值和事件驱动,在战役要点与重要个股上点状突击,保存实力,运动救市。千万不能学第五次反围剿和南京保卫战,死守孤城,人地两失。

因此判断,国家队在完成初步解救流动性的狙击任务后,即将主动后撤。而市场一旦失去依托,新低是大概率事件。

其二,为什么网友反应如此剧烈?

这恰恰说明市场处于较大的抛压之下。由于市场前期急跌,幅度也比较大,大部分人被严重套牢,并且有融资压力,都希望在反弹中减损。而且上来骂的不少是很年轻的网友。这个投资人群体是相当缺乏经验和耐力的。市场一旦波动,其行为很容易崩溃。

股市与社会的发展还处于初级阶段。本人在微博上说了两句实话,竟引得那么多人跳上来怒骂,不禁想起张志新。这么多年过去,社会还有群氓的氛围。而股市中散户交易比例过大,使股市运行难免也带上高波动性的特色。这意味着市场在贪婪和恐惧时表现得更加极端。

其三,市场在创新低的过程中出现了哪些变量?

1、央行突然下调人民币汇率近千点。

2、证监会公告称,发挥市场自我调节的作用。

3、中信证券、《财经》、中国证监会等多人被公安带走协助调查。

4、《人民网》总裁被立案侦查。

5、《人民日报》先后发表评论或报道“人走茶凉”,“两只鸟”,“人事有代谢,往来成古今”。

6、安倍发表战后70周年讲话。称日俄战争鼓舞了亚洲人民;日本子孙不必道歉。除韩国总统外,西方首脑均不参加“9·3”抗战胜利阅兵式。

7、各大宗商品继续下跌,新三板指数遭“腰下斩”。

8、各指数以周线跳空的极端方式击穿前低。

9、央行降准降息。

10、准许养老金入市。

11、证监会召集券商开会,再维稳。

12、李总理召开金融会议,严守不发生区域性系统性金融风险的底线。

其四,为什么判断这里会出现反弹?

技术上讲这里应有反弹。沪深300从5380点跌至2952点,跌幅达45.2%,周线、日线技术指标严重超卖。纳指2000年崩盘后在类似位置,反弹幅度超过20%。而日经股灾在同型位置,也出现了约20%的有效反弹。人种不同,人性相似。A股在此处反弹调整,进行第二次换手的概率较大。

估值再次出现结构差。银行、保险、券商大幅度创出新低,估值触及历史均值下限。军工、传媒、医药跌回第一轮反弹起点。一些股票再次呈现投资价值。同时,垃圾股估值较前期有所下降。市场在这个位置的整体估值风险相应降低。

空仓资金蠢蠢欲动。由于近年的快速发展,私募基金已具有与公募鼎立的资金规模。由于实行了平仓机制,所以在第一波急跌过程中,数千亿私募基金主动或被动减仓。这些专业选手多半能注意到估值与趋势的短期机会,其中一部分资金会选择参与反弹。这些资金的冲击力比较强。

国家队有必要在此救市。尽管改变了救市的策略,但为守住金融不出现系统性风险的底线,国家队逢险必救的特征仍然明显。

上证指数跌至2850点,大量融资盘以及股权质押再度面临较大风险,流动性可能再次丧失。上次救市已把场外配资的风险置换掉,这个位置需要把场内融资的风险置换掉。理论上此处必守。

事实上,已经看到央行“双降”、养老金入市、抓坏人、提高股指期货保证金、高层表态维稳等明确信号。

其五,反弹的不确定因素有哪些?

前所未见的市场环境。本人从业15年,未曾遇到今天如此复杂激烈的博弈环境。内政、外交、政治、军事、经济,全社会处于一个压力巨大、脱胎换骨的蜕变当中。这样的环境,容易对应黑天鹅事件式的大波动、大意外。上证指数在最近8个月里涨1500点跌1300点,机会巨大,风险也巨大。

楼市与股市同时面临去杠杆泡沫的压力。2000年美国互联网泡沫破裂,纳指最终跌至两成,但其新兴行业属于划时代的伟大创新,其传统经济基础稳固,2000年道指仅跌6%。

而这次中国传统经济的风险与新兴成长泡沫并存。楼市股市均存在杠杆泡沫。当前股市表现,上证指数像2008年道指,创业板指数像2000年纳指。稍有不慎,就会发生双杀。

61阅读提醒您本文地址:

同时,中美博弈进入深水区。金融、贸易、外交、军事等领域的激烈交锋,为近十年来所罕见。而美国何时加息与人民币汇率走势构成对股市的重要影响。

股灾背后的黑暗魅影。这次股灾是怎么发生的?到底有没有人为操纵因素?权威媒体在关键点位罕见地集中鼓吹牛市,杠杆融资几个月就爆棚,“外部势力”的做空,“自己人”大胆染指“王的女人”。当《人民网》、《财经》、中信、证监会等一系列当事人被调查后,我们有幸偷窥那些如醉如痴的队友。如果队伍里都是胡汉三,是不是先要延安整风?

如果一切从股市的国家战略任务出发,这是大众创业、万众创新的时代,是传统经济涅槃转型的时代。积极发展多层次资本市场,促进直接融资,支持新兴产业的发展,扶助传统企业脱困,是中国股市的重要战略使命。尽快恢复直接融资,重启IPO,加快注册制的实行,加快新三板的建设,符合国家重大利益,且刻不容缓。

至于指数点位,只要守住不发生系统性风险的底线,通过分阶段救市,用不断地换手把融资风险化解掉,重新跌回2000点又能怎样?正好给养老金入市创造安全的建仓窗口。证金救急,养老兜底。从这个视野看,任何孤城都是可以放弃的。

2850点,可以战斗,也可以想想远方

从战略上看,2850点仍存在较大压力。但这里确实具有战术反弹价值,至少在此做空是不可取的。

一些公司的估值基本合理。国家队在此处虽无死守点位的义务。却有迟滞下跌、置换融资风险的动机。

按照常理,股市在2850~3500点这个区间震荡俩月的概率是较大的。只有在这里充分换手,夯实基础,市场进一步充分调整,才不会引发更大风险。如果基本面向好,在此处打一场反转战局的莫斯科保卫战也未尝不可。

不过,真正大的机会还在后面。如果觉得20%左右的反弹空间较小,也可以舍小利而取大义,选择和养老金坚定地站在一起。

抄婴儿底,还是抄养老底?

一切,取决于内心。

按自己的原则做事。把投资,作为一生的修行。

重点推荐

更多精彩资讯请点击 网易股票 >机构看盘

视频解盘

牛人论股

61阅读提醒您本文地址:

五 : “寒冬论”刷屏北美创投圈 投资人的春天在哪里

前几年的创业热潮吹大了早期项目的估值,大众对创业的渴望和崇拜攀至前所未有的高度。而如今初创企业融资越发困难,O2O企业频频面临死亡,“资本寒冬”的话题充斥着各大科技媒体。

2016年第一季度还未结束,美国的创投圈已然充斥了更多消极的市场信号:

·从创业公司上来看,继15年Evernote面临倒闭以来,更多曾经的独角兽(如Dropbox、Gilt等)逐渐走向衰落;

·从数字上来看,创业公司的估值正在进行大幅度调整:职业社交网络LinkedIn的市值蒸发了40%,大数据公司Tableau市值只为原先的一半;

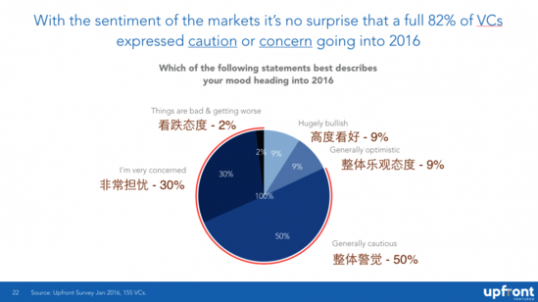

除此之外,著名投资人Mark Suster采访调查了150位活跃的投资人 。调查咨询了这些人对2016年风投形势的态度,其中只有18%的投资人对其持看好态度,而82%均对2016年的风投形式表示了一定程度上的警觉及担忧。

图片、数据来源Upfront VC态度调查

这篇文章针对北美目前的创投局势,列举并深度解读部分可能引发资本寒冬的原因,并探索此情况下为投资人酝酿的机会。

资本寒冬是如何产生的

资本寒冬很难用单一的原因或理论解释。这里主要介绍产生的原因之一 —— 大量行业“过客”的参与。

过客(tourist),字面意思很好理解,就是在行业里短暂“凑热闹”的人群。这种行业“过客”在创业者和投资人中都有存在。

“过客”创业者,即跟随着大众加入创业潮流的创业者,他们中的很多人也许目的并非是创造一个伟大的企业,而是希望就着好形势干一票大的。这里不多说。

“过客”投资人则是过去几年随着经济增长而捧起来的新兴投资人。这些投资人均是高净值的个人。因为看到了早期投资具有高回报的潜力,他们纷纷开始从事天使投资,即使他们对所投公司的技术和商业模式相对有限。他们或加入了像Crowdfunding那样的众筹平台、或参加了天使俱乐部,但共同点是均将大量资金倾注于创业项目的投资。除此以外,由于美联储一直把利率维持在近零水平、并且同时增加货币发行、实施量化宽松,这使得传统的共同、对冲基金公司的投资回报非常低。为了赚取高回报,基金经理们也把目光投向早期项目。这些机构包括股票基金管理公司、对冲基金、共同基金、保险公司、事业单位投资部等等。他们多数是非传统、散户化的VC,跟着经济潮流加入投资的行业“过客”。

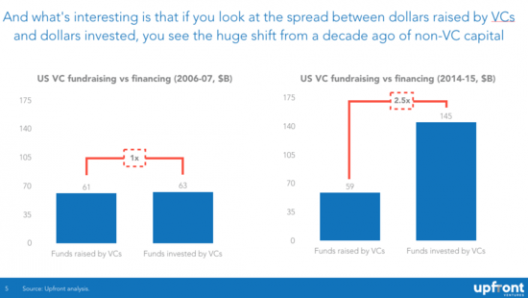

图片、数据来源Upfront 调查

如上图左图,2006 - 2007年间,创投行业总投资金额与VC募资总额相当。这一阶段,行业的资金均来自传统VC。而右图可见,2014 - 2015年创投总投资金额量为VC募资总额的2.5倍。这其间的差距近1000亿美元,均归功于“过客”投资人及机构。

而这些过客很多并没有意识到早期投资的风险之高、周期之长,更多是为了赚取丰厚的经济回报而加入这个行业。他们跟随着新闻媒体的报道、听从传统VC议论的热点来进行投资决策;大家投什么他就跟着投什么,大家在抢什么deal他就抢什么,从众现象非常严重。

这种从众现象的本质是FOMO(Fear of missing out),是一种投资人“害怕错过”的心理。在这种心理的驱使下,投资人因为害怕错过某个火热行业内具有潜力的独角兽,而大量投资这个行业。比如前一阵子因为Uber & Airbnb的成功,很多投资人都为了发现下一个Uber、下一个Airbnb而投资了大量带有“共享经济”模式的初创公司。而“大量投资”不仅意味着投资金额之巨大,也意味着投资这类创业项目的数量之多,这些创业项目中不乏多数“过客”创业者的项目。他们烧着投资人的钱砸市场以获取高速的成长以及翻倍的估值。就这样,创业项目的估值被吹得越来越高。

在这种情况下,市面上产生了大量估值破10亿美金的独角兽。自2014年以来,有48个VC投资的科技公司如今已经上市,但是这其中的35家现在的市值均在上市价格以下(wsj),2015年也只有60%申请上市的创业公司顺利挂牌上市。而我们看到他们中上市的公司股价跌宕(如LinkedIn和Tableau),未上市、处在后期的项目面临巨大的估值调整(如Snapchat),这导致很多投资人,由于意识到估值过高、下一轮估值增长性小而停止或撤销更后期的投资。这个影响就像多米诺骨牌一样,后期项目上市困难,导致后期项目融资艰难,从而间接地影响到了早期项目的估值及融资情况。早期投资人则看到这般景象也从而变得更加谨慎。整个创投圈随即出现了资本寒冬的景象。

当然,上文所说的“过客”是导致资本寒冬的原因之一,自然还有其他因素。比如,创业公司盈利能力差与发展空间的矛盾。多数科技公司的估值历来都是建立在未来成长空间上的。而很多我们耳熟能详的企业,比如说Uber,至今仍没有盈利。全球经济形势低迷,使得很多市场需求降低,这些高估值的初创公司成长不起来,达不到VC对他们发展的期望,更撑不起VC给的高估值,所以他们的融资越发艰难。再比如,如今美元进入升息周期,所以市场上货币流动性减弱,从而导致可运用在创投投资的资金也减少等等。(iheima)

寒冬中投资人的风险与机会并存

上文中Mark Suster对投资人市场态度的调查映射了投资人对行业的担忧,然而这个时刻其实在酝酿着独特的机会。

投资了Uber、Whisper、Tumblr等明星企业的早期投资人Jason Calacanis在CNBC的采访中说道“几年前,创业公司的目标估值是10 – 15M美元,当市场下滑的时候,他们的目标是 7 – 10 M,而现在,我们又回到了 4 – 5M,这正是我挣钱的地方。我今年会比去年投资更多的公司。”(M=100万,cnbc)

首先需要确定的一点是,尽管经济形势有明显的周期性,但明星创业公司的诞生并非如此。正如YC创始人Paul Graham所说:在任何时候,无论市场的好与坏,决定创业者成功的都是团队的质量而非直接的经济形势。历史证明,优秀的人才和好的创业项目,在好时期与坏时期的时候都会出现。

回顾以往,现在一些最好的公司,恰恰都是在泡沫、危机中成长起来的:Airbnb在08年成立,Uber在09年成立,Wework在10年成立;还有一些现在已经退出的创业公司,如Paypal, Google也都熬过了2000年初的dot-com危机。

那么为什么资本寒冬对于投资人而言是一个绝好的时机?

1.创业项目降低运营成本、控制风险:

资本寒冬中,创业者为了不烧光之前融到的钱,会重新重视公司的现金流以及利润率,降低成本以及资金消耗率,保证现有资金可以一直维持到下一轮融资,因而一定程度上也降低了投资人的风险。

2.短期,更多优质项目开放融资:

因为资本寒冬的到来,创业公司担心后轮融资,他们愿意现在花更多的时间去融资。比如我们Zuma Partners,近期就有更多的优质项目找到我们,洽谈融资事宜。而这些优秀的项目,也并不是因为现在需要更多的钱出来融资,而是为了防止后期融资困难而提前做好充足的准备而已。市面上有更多的好项目愿意出来融资,这为投资人提供了更多的选择。

3.长期,创业项目估值调整、人才流动:

由于资本寒冬的到来,越来越多的投资人逐渐撤资,会使得越来越多的公司面临着估值的向下调整甚至死掉。新项目的估值下调对于投资人来说是一个好消息。更低的估值往往对应着更高的回报空间,正如“在别人恐慌的时候贪婪”。而劣质的创业公司被淘汰,行业竞争变小,从长远来说对整个创业生态也是有利的。初创公司的减少会解放很多原先忙碌在不同项目上的优秀人才,使得市场上可用的人力资源变得多起来。 这些优秀人才可以充分的被真正innovative(标新立异)、scalable(可扩张的)创业公司所利用,协助这类公司在这种机会下更好地发展。

尽管优胜劣汰可能会增加VC所投公司的失败率,但VC顺从的是outlier模型,其收益倚靠着的是个别公司带来的10倍、20倍甚至更多的回报。也正因如此,极个别项目得到更好的资源匹配,可能会给VC带来更高回报。

创业者在寒冬中不仅仅需要种土豆

美国当下的很多初创公司, 并没有经历过2000年初的dot-com危机,也没有体验过低迷的市场。甚至一些创业者认为,自己的项目本身没有问题,这次的资本寒冬反而是由几个投资人主导,故意在市场上散播消极的信号的结果,而他们的目的正是为了拉低优秀的初创公司的估值。醒醒吧,实际情况是,一两个投资人并无法影响市场的走向。而对于创业者来讲,痛苦的是发现自己从独角兽的美梦中醒过来,要做的却是一只小强。这并不是件容易的事情。对项目的乐观、自信是一件绝好的事情,但过分乐观也恰恰可以在这个时候变成初创公司的弱点。

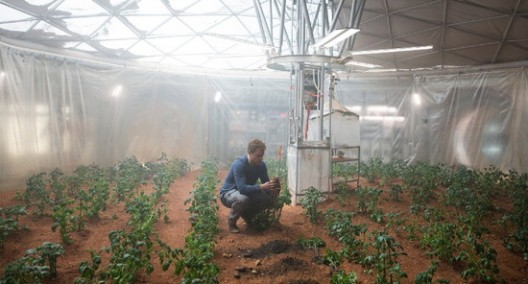

电影《火星救援》里的马克·沃伦斯因为在火星上成功种植了土豆而受到地球人的崇敬。然而,他并没有过分依赖于土豆,因为他知道即便是土豆,也只能短时间维持他的生命。他需要的是不断地为自己寻找新的出路,以防万一。所以当那一天土豆全部被销毁的时候,虽然心中无助、崩溃,但他可以迅速调整状态,不慌不乱、冷静地实施方案B。

这里的土豆就好比是VC的资金一样,对于创业公司来说,所有人都应该像马克·沃伦斯那样,要想在恶劣的环境中生存下去,就需要抛却继续倚靠VC资金活下去的幻想,而是重新审视公司现实的经营问题。如前文所说,虽然成长速度仍是投资的一个重要的因素,但投资人在当下更关注的是现金流和资本消耗率。

在困境中,不放弃一线可生存下去的机会,先活下去,再谈别的。因为还是老道理,生存下去,就有希望,有了希望,就会迎来转机。

参考文献:

Winter Is Here, Now What?

The Watney Rule for Startup and the Return to the Old Normal

Opportunities in Tech Correction: Investor Calacanis

李丰:未来五年内,将诞生大量中国独角兽

For Silicon Valley, the Hangover Begins

Silicon Valley Tech IPO Market

What Most People Don't Understand About How Startups Are Valued

作者:马雅伦(小马),加州大学洛杉矶分校UCLA数学经济学学士,毕业后在洛杉矶一家早期风投机构Zuma Partners工作,主要投资美国的创业项目。

本文标题:你的投资机会在哪里-GGV于红:在电商、消费领域 未来的投资机会在哪里?61阅读| 精彩专题| 最新文章| 热门文章| 苏ICP备13036349号-1